Comment inventaire de détail

Comptabilisation des stocks de marchandises a ses moments de frustration, mais il est plus facile que la comptabilisation des stocks de fabrication. Une société de merchandising comme un magasin de détail a qu'une seule catégorie d'inventaire pour garder une trace de: biens les affaires achats de divers fabricants pour la revente.

Voici le flux de base de l'inventaire d'un détaillant:

Un associé de vente de batterie de cuisine à l'un des principaux avis des grands magasins et informe le directeur du département que le ministère est faible sur un certain style de poêle. Le gestionnaire suit le processus d'achat du magasin, avec le résultat final que le ministère reçoit une cargaison de poêles de son fournisseur.

Cette transaction est un achat (coût), mais il est pas une dépense jusqu'à ce que le magasin vend des poêles à frire. Donc, l'entreprise enregistre la totalité de la cargaison de poêles à frire sur le bilan comme un ajout à la fois l'inventaire et les comptes à payer, puisque le magasin a des conditions de paiement avec ce fournisseur et de l'argent n'a pas encore changé de mains pour cette transaction.

Dire que, en Août, le magasin vend une fantaisie pantalon poêle à un client pour 95 $ qui a coûté la société 47 $ pour l'achat auprès du fournisseur. Chiffre d'affaires augmente de 95 $, le coût des marchandises vendues augmente de 47 $, et l'inventaire des diminutions de 47 $. Chiffre d'affaires correspondant à la partie des frais de l'achat, l'effet augmente le bénéfice net de 48 $ (95 $ - 47 $).

On dirait des choses assez basique. Le détaillant achète l'inventaire et le vend, la réduction des stocks et l'augmentation de CMV. Hélas, comme de nombreux sujets de comptabilité intermédiaire, il est pas tout à fait aussi simple que cela.

Les détaillants qui vendent beaucoup de différents types de marchandises trouver la méthode d'identification spécifique impossible à utiliser.

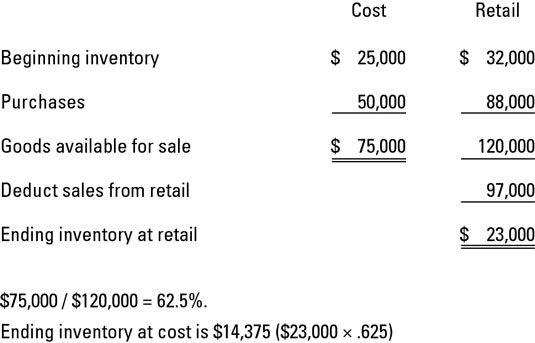

Viser plus haut pour gérer la tâche, la méthode de l'inventaire au détail utilise un ratio de coût pour convertir le stock de clôture de détail coûter. Cette explication peut sembler un peu comme du charabia. Pour non-gook cela pour vous, prenons un exemple pour ABC, Inc.

Pour mettre la méthode de l'inventaire de la vente au détail dans l'action, ABC, Inc., a besoin d'avoir une poignée sur les trois éléments suivants:

Coût total et la valeur au détail de marchandises achetées pour la revente. Pour cet exemple, le coût total est de 50.000 $ et la valeur de vente au détail est de $ 88,000.

Coût total et la valeur de détail de biens disponibles à la vente. Pour en revenir à la comptabilité 101, inventaire d'ouverture plus les achats équivaut produits disponibles à la vente. Pour cet exemple, en commençant stocks au coût est de 25.000 $ et au détail est de 32.000 $.

Les ventes totales pour la période. Pour cet exemple, les ventes totales sont 97 000 $.

Puis produits disponibles à la vente au coût est divisé par des biens disponibles à la vente au détail. Les ventes multiplier par le pourcentage obtenu à venir avec les stocks de clôture au coût. La figure suivante montre comment utiliser ces faits pour comprendre l'inventaire se terminant au coût selon la méthode de l'inventaire au détail.

-

Jours de stocks taux de rotation et QuickBooks 2012

Jours de stocks taux de rotation et QuickBooks 2012 - Jours de stocks taux de rotation et QuickBooks 2013

- Inventaire rapport et QuickBooks 2012 le chiffre d'affaires

- Inventaire rapport et QuickBooks 2013 le chiffre d'affaires

- Inventaire rapport et QuickBooks 2014 le chiffre d'affaires

- Bases de la comptabilité des biens inventoriés

Comptabilisation des stocks de marchandises est généralement plus facile que la comptabilisation des stocks de fabrication. Cela est parce que une entreprise de merchandising, comme un magasin de détail, n'a qu'une seule catégorie d'inventaire…

Les produits vendus sont appelés inventaire. En tant que comptable, vous utilisez deux comptes - Achats et inventaire - pour suivre les stocks de votre entreprise. Voici un aperçu de plus près ce que les achats et les comptes de stocks…

Après un produit d'une entreprise est vendue, le coût du produit est retiré de l'inventaire et enregistrée dans le coût des marchandises vendues compte de dépenses. Une décision principale de la comptabilité qui doit être faite par des…

La méthode d'évaluation de l'inventaire que vous choisissez pour votre entreprise - comme FIFO, LIFO, ou la moyenne - a un impact sur la marge de profit de votre entreprise. Vous pouvez comparer ces méthodes pour voir l'effet que chaque méthode…

En se prononçant sur le coût des produits vendus méthode des charges de la comptabilité, une entreprise détermine d'abord si les produits qu'elle vend sont fongible ou unique. Signifie que les produits fongibles sont interchangeables et…

Pour effectuer un audit, vous devez savoir comment votre client gère l'inventaire. La connaissance des systèmes d'inventaire différents vous aide à planifier et exécuter une vérification efficace et efficiente. Deux grands types de systèmes…

En comptabilité, vous êtes préparation des états financiers pour les utilisateurs en dehors de l'entreprise, tels que les investisseurs et les prêteurs. Ils ont besoin d'états financiers précis pour prendre des décisions éclairées sur si…

Indépendamment de la méthode de prise en charge des flux de coût ou l'évaluation d'une entreprise utilise pour enregistrer l'inventaire sur le bilan, la société doit prendre un inventaire physique. La régularité de cet inventaire physique…

Pour vous donner une idée de la façon dont l'inventaire peut influer sur la ligne de fond sur les rapports financiers, voici un scénario d'inventaire pour vous emmener à travers les calculs pour la valeur du coût de biens en utilisant les trois…

Deux grands types de systèmes d'inventaire existent: perpétuel et périodique. Les plus grands détaillants ont des caisses enregistreuses électroniques (ECR). Si vous avez déjà utilisé l'auto-contrôle, vous avez utilisé un. La caisse…

Combien de temps cela prend-il pour une entreprise pour mettre son inventaire en ventes? Les entreprises peuvent répondre à cette question avec le Les ventes de jours dans l'inventaire de liquidité métrique. Les ventes de jours en inventaire…

Vous pensez peut-être que la valorisation se terminant inventaire est une évidence - que vous venez de la valeur des stocks au quel que soit le coût initial est arrivé à être pour ce qui reste en inventaire à la fin de l'exercice financier,…

Avant, vous pouvez préparer une déclaration de revenus pour votre entreprise, vous devez calculer les ventes nettes et Coût des marchandises vendues en utilisant l'information qui apparaît sur votre feuille de calcul. Ensuite, vous pouvez…

Avec la méthode FIFO (premier entré, premier sorti) pour le coût des marchandises vendues, vous facturez sur les coûts des produits au coût des marchandises vendues en charges dans l'ordre chronologique dans lequel vous avez acquis les biens.…