Comment fixer le prix de transfert à coût variable

Une approche simple de la fixation d'un prix de transfert est d'utiliser le coût variable de l'élément. Après tout, dans une négociation, ce montant aurait été prix minimum du vendeur de toute façon.

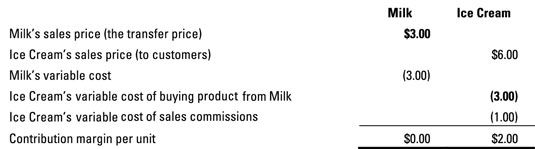

Supposons que les produits laitiers de l'Ouest de Ernie a deux divisions: le lait et la crème glacée. La division de lait produit du lait pour un coût variable de 3 $ le gallon. La division Ice Cream transforme le lait en crème glacée pour un coût variable supplémentaire de 1 $ le gallon. Sa crème glacée se vend 6 $ le gallon.

Coût variable donne un prix de transfert de Ernie de 3 $ le gallon. La figure montre comment ce prix affecte les marges de contribution des deux divisions.

Réglage de la marge de contribution au coût variable de lait de 3 $ des changements tous les profits de la division Lait à la division de crème glacée, de sorte que le lait ne gagne aucune marge de contribution par unité (colonne de gauche), tandis que Ice Cream gagne 2 $ par unité (colonne de droite).

Si Ernie évalue la division de lait sur sa rentabilité, alors la division Lait a besoin de trouver un meilleur client que la division Ice Cream - qui fournit plus de marge de contribution. Vendre à un client à l'extérieur pour un prix légèrement plus élevé permettrait d'améliorer la rentabilité de lait.

Au cours des dernières années, l'industrie laitière a promu une campagne de marketing vantant les avantages de perte de poids de lait de vache potable. Des allégations qui suggèrent potable contrôles laitiers poids sont trompeuses. Des études…

Le dessert est un des plaisirs simples de la vie. Abandonner les produits laitiers n'a pas à dire abandonner dessert. Vous pouvez trouver une variété de délicieux substituts de crème glacée et de friandises glacées à base d'ingrédients non…

Pour certaines personnes, sans produits laitiers aller est pas aussi facile que pour les autres en raison de restrictions en matière de santé. Ils peuvent avoir des allergies ou d'autres intolérances aux aliments couramment utilisés pour…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Une entreprise peut fixer le prix de transfert au complet coût (également connu sous le absorption coût), qui est la somme des coûts variables et fixes par unité. Afin de veiller à ce que la division de vente réalise un profit, ils peuvent…

Tarification à coût variable offre une variation aventureuse sur les prix de revient majoré. Au lieu d'ajouter une majoration sur le coût total, tarification à coût variable ajoute une majoration sur le seul coût variable. Il ne tient pas…

Tarification à coût variable offre une variation aventureuse sur les prix de revient majoré. Au lieu d'ajouter une majoration sur le coût total, la tarification à coût variable ajoute une majoration sur le seul coût variable. Il ne tient pas…

Marge de contribution mesures comment les ventes influe sur le revenu ou sur les bénéfices nets. Pour calculer la marge de contribution, il faut soustraire les coûts variables de la vente à partir du montant de la vente elle-même:Marge de…

Pour les deux divisions de partager plus équitablement les bénéfices, les gestionnaires peuvent préférer fixer le prix de transfert à coût variable plus un balisage. A Dairy occidentale d'Ernie, président Ernie Colline décide de fixer le…

Pour négocier un prix de transfert entre les deux divisions, verrouiller les responsables des divisions de vente et d'achat dans une pièce et ne pas les laisser jusqu'à ce qu'ils entendent sur un numéro ou découvrir qu'aucun prix mutuellement…

Marge de contribution indique comment les ventes influe sur la rentabilité. Modèle CVP vous aide à comprendre de différentes manières pour répondre à vos objectifs de revenu net. Lors de l'exécution d'une entreprise, un décideur ou un…

La plupart des grandes entreprises décentraliser, le traitement de chaque division comme sa propre entreprise de gagner son propre revenu net. Comme ces différentes divisions font des affaires avec l'autre, achat et la vente de différents…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

La fixation du prix de transfert à la valeur de marché résout bon nombre des problèmes qui surgissent avec les autres méthodes de fixation de prix de transfert. Si il existe un marché extérieur pour les biens transférés, les gestionnaires…