Comment mettre en place un budget de maître

Pour préparer un budget de maître, les comptables de gestion collaborent avec les gestionnaires toute l'organisation pour élaborer un plan réaliste, en nombre, pour ce qui va arriver au cours de la prochaine période. Les chiffres du budget principal de votre compréhension du comportement des coûts, les résultats de la budgétisation du capital, les prix, et d'autres informations de la comptabilité de gestion afin de planifier une stratégie concrète pour répondre à des ventes, les bénéfices, et les objectifs de trésorerie pour l'année à venir.

Budgétisation peut devenir frustrant car les décideurs tout au long de l'organisation doivent convenir d'un plan unique, le budget de maître. Non seulement cela, mais le budget de maître ils acceptent de fait doit travail- elle doit se traduire par des flux de trésorerie durables et répondre aux objectifs de rentabilité de l'entreprise.

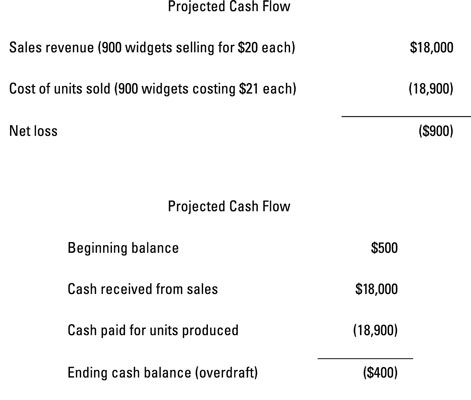

Supposons Frank dans le département des ventes prévoit de vendre 1.000 widgets pour 20 $ chacun. Fran dit que le département de production peut produire un maximum de 900 widgets, ce qui coûte 21 $ chacun. Sally en Cash Management affirme que la compagnie a 500 $ en espèces. La combinaison de toutes ces informations se traduit par un accident de train.

Tout d'abord, même si les ventes des grands projets de vendre 1.000 unités, il ne peut vendre autant d'unités que le département de production permet: 900 unités. Par conséquent, la société ne sera probablement pas répondre à la demande du client.

Ensuite, le prix de vente est trop faible. Parce que la société consacre 21 $ pour faire de chaque widget de mais ne vend chacun pour 20 $, il perd 1 $ sur chaque widget de, résultant en une perte nette prévue de 900 $.

Pour empirer les choses, la société n'a pas suffisamment d'argent. Il a 500 $ à la banque au début de l'année, qui sera probablement se transformer en un découvert de 400 $ d'ici la fin de l'année.

En bref, la société ne produit pas assez de marchandises à vendre, il fixe le prix de vente trop bas, ses coûts de production sont trop élevés, et il a des flux de trésorerie insuffisante.

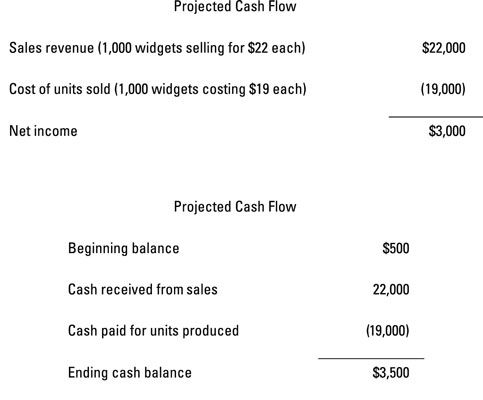

Les gestionnaires et les comptables de gestion ont besoin de travailler ensemble pour élaborer un budget qui fonctionne. Supposons que, après quelques négociations, le département Sales trouve un moyen d'augmenter ses prix de 22 $ par le widget. Le département de production se rend compte qu'il peut produire 1000 unités si les employés reconfigurent leur équipement. Ce changement d'équipement permet également de réduire le coût unitaire de 19 $. Figure 1-2 montre ce qui peut arriver dans ces nouvelles circonstances.

À la suite de la coordination étroite (et peut-être un peu tordre le bras), la société prévoit maintenant de satisfaire pleinement la demande des clients pour 1000 unités. Ce faisant, il attend (positif) le bénéfice net de 3000 $ et un solde de trésorerie de fin de $ 3,500.

Qu'est-ce qui se serait passé si la direction a pris les plans des ministères à leur valeur nominale sans préparer un budget? Il aurait fabriqué trop peu d'unités à un coût trop élevé et les ont vendus à un prix trop bas, encourir une perte. Le processus budgétaire permet d'éviter ce MESS- il est une étape cruciale pour aider une entreprise à atteindre ses objectifs.

-

Ajouter le coût du produit dans le cadre de votre budget de maître

Ajouter le coût du produit dans le cadre de votre budget de maître -

Appliquer maître budgétisation à nonmanufacturers

Appliquer maître budgétisation à nonmanufacturers -

Budgets qui entrent dans la création d'un budget de maître

Budgets qui entrent dans la création d'un budget de maître - Les dépenses en immobilisations et les autres besoins de trésorerie pour une entreprise

- Comptabilité de caisse: en utilisant votre chéquier pour le budget

- La comptabilité analytique: bases de budgétisation

UN budget de maître est un plan créé pour gérer la fabrication et la vente de l'activité de l'entreprise pour répondre à des objectifs de rentabilité et de trésorerie. Création d'un budget global exige une coordination minutieuse de…

Afin de convertir les matières directes en produits finis, vous avez besoin de main-d'œuvre directe. La réjebudget de travail rect vous indique combien d'heures de travail directs de travail vous aurez besoin, en indiquant si vous avez…

Les ventes ne se produisent pas par themselves- place, vous avez besoin d'une force de vente, payé avec une combinaison de salaires et commissions. La vente et le budget des dépenses administratives de prévoir la quantité de vente et…

Si vous envisagez de vendre l'inventaire, vous avez besoin d'une partie des stocks à vendre. Voilà pourquoi vous avez besoin d'un budget de production. Le budget de production calcule le nombre d'unités de l'entreprise a besoin de produire pour…

Pour calculer les écarts qui peuvent vous aider à comprendre pourquoi les résultats réels diffèrent de vos attentes, de créer un budget flexible est utile. UN budget flexible ajuste le budget principal pour vos ventes réelles ou volume de…

Dans la comptabilité de gestion, l'inventaire qui vient dans un département de production doit faire une des deux choses: rester dans le département ou, une fois terminé, passer à la prochaine département. La même chose vaut pour le coût des…

Beaucoup de détaillants et les fabricants fixent leurs prix au cost-plus en ajoutant une marge fixe de leur coût d'absorption. Prix de revient majoré assure que les prix sont assez élevés pour répondre aux objectifs de profit. La figure…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

Les entreprises et autres organisations à établir des objectifs qu'ils ont l'intention de rencontrer, comme points de référence pour les ventes, la rentabilité, de nouveaux produits et la satisfaction des employés, même. Idéalement, tous les…

Le processus budgétaire maître commence avec le département des ventes, qui estime les ventes attendues pour la période à venir. La budget des ventes utilise cette information pour projeter chiffre d'affaires total.Prenons le cas de Forever…

De recettes et de production des budgets, les choses simplement, les prévisions de combien d'unités vous envisagez de produire et combien d'unités vous envisagez de vendre. Les coûts des matériaux et de la main-d'œuvre sont considérés comme…

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…

Le budget global est une partie extrêmement importante du processus de planification de votre entreprise. Le budget de maître que vous créez pour votre entreprise vous permet de faire deux choses très importantes:Vivre selon vos moyens. Votre…