Comment suivre l'écoulement des stocks

Une formule simple explique comment les biens et leurs coûts passent par une entreprise. Les détaillants achètent des produits d'autres sociétés et vendent ensuite ces produits dans les magasins, en ligne ou par le biais de catalogues à leurs clients. Par exemple, Wal-Mart et presque tous les magasins du centre commercial sont considérés comme détaillants.

Sommaire

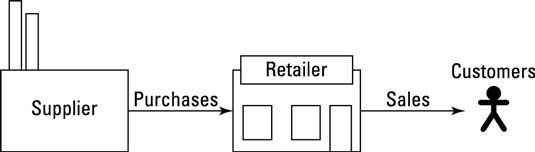

Produits traversent un détaillant dans l'ordre suivant:

Le fournisseur expédie les produits achetés chez le détaillant.

Le détaillant affiche les produits afin que les clients puissent les voir.

Le client achète et prend la maison de produit.

Les coûts des produits circulent à travers les livres d'un détaillant de même que les produits eux-mêmes l'écoulement à travers les opérations du détaillant. Lorsque le détaillant achète des produits, il doit le coût de ces produits au fournisseur. Puis, lorsque le détaillant vend les produits à ses clients, il enregistre des ventes et du coût des marchandises vendues. Coût des marchandises vendues apparaît alors sur le compte de résultat comme une dépense.

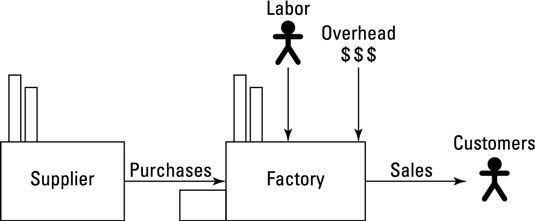

Les fabricants vont passer essentiellement le même processus que les détaillants, sauf avec quelques étapes plus-impliqués nécessaires pour faire effectivement les produits:

Notez comment fabricants font produits:

Fabricants achats de matières premières.

Les fabricants paient pour le travail et les frais généraux pour travailler sur ces matières premières. Après ils vont dans la production, les matières premières deviennent inventaire travaux en-cours.

Une fois terminé, l'inventaire des travaux en processus devient produits finis.

Tout comme avec un détaillant, lorsque les biens sont vendus, ils vont à la clientèle.

En même temps que les produits eux-mêmes l'écoulement à travers des opérations d'un fabricant, le coût de ces produits traverse aux livres du fabricant.

Les matériaux directs

Les matériaux directs sont les matériaux physiques nécessaires pour fabriquer des produits. Ils sont “ directe ” dans le sens que vous pouvez facilement tracer matériaux directs à des produits individuels. Par exemple, supposons que votre usine produit bidules. Chaque gadget nécessite un assemblage widget avec un gadget et un machin. Chacune de ces parties, que vous achetez auprès de fournisseurs extérieurs, est un matériau directe.

Les termes matières directes et matières premières ne sont pas exactement interchangeables. Les matériaux directs sont le coût des matières premières qui peuvent être facilement retracés directement aux produits réels effectués. Les matières premières, par conséquent, peuvent inclure à la fois des matériaux directs et les matières indirectes, des matières que vous ne pouvez pas facilement retracer directement à des produits individuels. Matériaux indirects sont inclus dans les frais généraux.

L'entreprise et son fournisseur habituellement négocier et de fixer le prix d'achat des matières directes. Cependant, le coût global des matières directes peut également inclure les frais pour l'expédition de matières directes à votre place d'affaires (si, par exemple, votre fournisseur de gadget est en Chine et votre plante est aux États-Unis) et les coûts de stockage et de maintien de la directe matériaux.

Work-in-process inventaire

Work-in-process inventaire comprend des matériaux qui sont entrés dans la production, mais ne sont pas encore finis. Le processus d'assemblage de bidules décrits dans la figure prend habituellement un seul employé huit heures à compléter. L'inventaire travaux en-cours de ce processus est le stock de bidules incomplètes - articles l'employé a commencé l'assemblage mais n'a pas encore finis.

Les produits finis

Après les ouvriers d'usine achever les travaux en-cours, il diplômés à devenir produits finis inventaire. Les produits finis sont des produits qui sont prêt pour la vente terminée. Le coût de toute la production de l'usine terminée, connu comme le coût des produits manufacturés, comprend tous les coûts associés aux produits: matières directes, main-d'œuvre directe et les frais généraux.

Coût des marchandises vendues

Quand un détaillant ou le fabricant vend des biens, ces biens deviennent une dépense appelé coût des marchandises vendues. Coût des marchandises vendues comprend toutes les matières directes, main-d'œuvre directe et les frais généraux associés aux articles vendus au cours de la d'année il est généralement la plus grande dépense sur le compte de résultat du fabricant ou le détaillant.

Ne confondez pas le coût des marchandises vendues à un coût des produits manufacturés. Coût des marchandises vendues est mesurée comme le coût des marchandises qui ont été effectivement vendu pendant la période indépendamment du moment où elles ont été accomplies. Il va sur le compte de résultat. Coût des produits manufacturés est mesurée comme le coût des marchandises qui ont été effectivement achevée pendant une période indépendamment du fait qu'ils ont été vendus.

-

Comptabilité pour la fabrication de l'inventaire de l'entreprise

Comptabilité pour la fabrication de l'inventaire de l'entreprise -

Appliquer maître budgétisation à nonmanufacturers

Appliquer maître budgétisation à nonmanufacturers -

Calcul des coûts des marchandises vendues et le coût des stocks

Calcul des coûts des marchandises vendues et le coût des stocks -

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient - Les rapports financiers: Comment lire le compte de résultat de coût des marchandises vendues

- Produits fongibles: coût des marchandises vendues méthodes de dépenses

Après vous connaissez le coût des produits fabriqués pour un produit, la prochaine étape pour le produit est de le stocker produits finis que jusqu'à ce que vos clients achètent - à quel point vous pouvez comprendre le coût des marchandises…

Coût des produits manufacturés est basé sur la quantité de travail en cours terminé. Ce travail en cours comporte les coûts directs des matériaux mis en production, ainsi que la main-d'œuvre directe et les frais généraux.Pour déterminer…

Pour trouver le coût standard, vous calculez d'abord le coût des matières directes, main-d'œuvre directe et les frais généraux par unité. Alors vous additionnez ces montants.Le chiffre applique cette approche pour Band Book Company. Pour…

Avant d'entrer dans le vif du sujet de la procédure d'établissement des coûts, vous pouvez bénéficier d'un examen quelques notions de base - à savoir, comment utiliser les débits et crédits, comment garder la trace des coûts des biens que…

La façon dont une société classifie un coût dépend de la catégorie du coût tombe dans. En utilisant les principes comptables généralement reconnus (PCGR), les coûts des entreprises se répartissent en deux catégories générales dans la…

Un fabricant qui rend les produits uniques - ou des lots de marchandises - à l'ordre utilise généralement un système de coût de l'ordre de l'emploi afin de déterminer comment le coût de chaque emploi à faire. Ces produits peuvent inclure…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…

L'importance des coûts correctes des produits ne peut être surestimée (pour les entreprises qui vendent des produits, bien sûr). Certains coûts sont liés à des produits particuliers, et d'autres ne sont pas:Les coûts des produits: Coûts…

De recettes et de production des budgets, les choses simplement, les prévisions de combien d'unités vous envisagez de produire et combien d'unités vous envisagez de vendre. Les coûts des matériaux et de la main-d'œuvre sont considérés comme…

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…

Comptables divisés tous les coûts en deux catégories - les coûts des produits et les coûts de la période - selon que ces coûts vont vers la fabrication de produits. Les coûts des produits inclure tous les coûts de fabrication de…

Avec la méthode FIFO (premier entré, premier sorti) pour le coût des marchandises vendues, vous facturez sur les coûts des produits au coût des marchandises vendues en charges dans l'ordre chronologique dans lequel vous avez acquis les biens.…