Méthode indirecte de préparation de l'état des flux de trésorerie

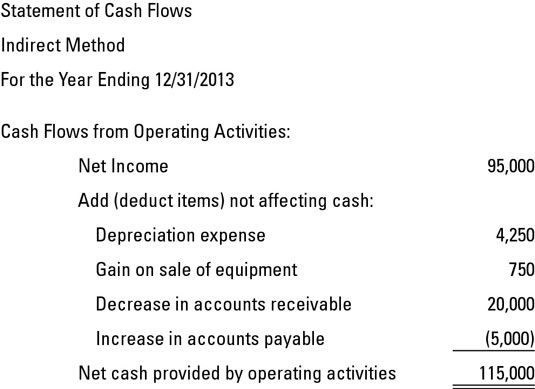

Lors de la préparation de la déclaration des flux de trésorerie en utilisant la méthode indirecte, la section d'exploitation démarre avec un revenu net de la déclaration de revenus, ce qui vous ajustez pour tous les éléments non monétaires qui frappent le compte de résultat. Vos trois biggies sont amortissements (qui sont tous deux des opérations non monétaires), et le gain ou la perte sur la cession d'actifs.

Pour la figure suivante, le résultat net est 95 000 $, l'amortissement sur les EPI est 4250 $, et de l'argent reçu lors de la vente des résultats de l'équipement dans un gain de 750 $. Notez que la trésorerie nette ligne de fond aux activités d'exploitation est (et doit être) même si vous utilisez l'directe ou la méthode indirecte.

Les gains et pertes provenant de la vente des actifs exigent généralement des ajustements sur l'état des flux de trésorerie parce que le gain ou la perte indiqués sur la déclaration de revenus pour la vente rarement, sinon jamais, est égale à la trésorerie d'une entreprise reçoit pour la transaction.

Toutes les différences lorsque l'aide de l'directe par rapport à la méthode indirecte apparaissent uniquement dans la section de fonctionnement. Les sections d'investissement et de financement sont préparés de la même soit la méthode utilisée.

-

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement - Vous recherchez des gains passé pour comprendre les flux de trésorerie

-

Comment utiliser un tableau de financement lors de la prise des décisions d'investissement

Comment utiliser un tableau de financement lors de la prise des décisions d'investissement - QuickBooks 2012 Déclaration de flux de trésorerie

- Informations comptables, dans différents types de comptes

- Bases de la comptabilité: la présentation des flux de trésorerie et les bénéfices et pertes

Débiteurs, des stocks et charges payées d'avance fonctionnent actif utilisé dans le processus de prise de profit. Les créanciers et les frais à payer fonctionnent passifs utilisé dans le processus de prise de profit.Responsabilité…

Lors de la lecture de leur PL (profits et pertes) des rapports, les chefs d'entreprise doivent comprendre les caractéristiques des flux de trésorerie des ventes et charges. Ils devraient garder à l'esprit que les revenus les enregistrements de…

Les chiffres dans le tableau des flux de trésorerie proviennent des changements dans les comptes du bilan d'une entreprise au cours de l'année. Changements dans les comptes de bilan en voiture sur les montants présentés dans l'état des flux de…

Si le Financial Accounting Standards Board (FASB) / International Accounting Standards Board (IASB) les changements proposés prennent effet, la méthode directe pour la préparation de l'état des flux de trésorerie sera nécessaire, ce qui…

Fondamentalement, un état des flux de trésorerie donne au lecteur de rapport financier une carte des rentrées de fonds, les paiements en espèces, et les variations de trésorerie que la société détient, moins les dépenses qui découlent de…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

L'état des flux de trésorerie sont principalement tirés des informations trouvées sur le compte de résultat et le bilan de la société dans les rapports financiers. Généralement, vous ne trouvez pas les numéros massés sur cette…

Dans le cours normal de faire des affaires, un client d'audit va se débarrasser des immobilisations inutiles en les vendant, en les échangeant des paiements partiels sur les nouvelles immobilisations, ou junking eux (jeter actifs qui sont…

Bénéfice fait flux de trésorerie d'égalité dans une entreprise. Pour savoir si vous avez réalisé un bénéfice ou subi une perte pour l'année, vous regardez la ligne de fond dans votre PL (profits et pertes) rapport. Mais vous devez…

Dans une petite entreprise, un propriétaire / un gestionnaire, une personne doit gérer à la fois le bénéfice et les flux de trésorerie provenant de profit. Dans les grandes entreprises, les gestionnaires qui ont la responsabilité de profit…

Toute modification de flux de trésorerie qui résultent de l'achat ou de la vente des actifs de placement appartiennent au activités d'investissement Flux de trésorerie partie de l'état des flux de trésorerie.Chaque fois qu'une entreprise…

Une entreprise a le choix entre deux méthodes très différentes des flux de trésorerie de l'information provenant des activités opérationnelles dans son état des flux de trésorerie. Normes d'information financière permettent soit l'approche…

Deux méthodes sont disponibles pour préparer un état des flux de trésorerie: les méthodes directes et indirectes. Le Financial Accounting Standards Board (FASB) préfère la méthode directe, alors que de nombreuses entreprises préfèrent la…

Le but de l'état des flux de trésorerie est de montrer les sources de trésorerie et utilise pendant une période de temps spécifique - en d'autres termes, comment une entreprise apporte en numéraire et pour ce qui coûte de l'argent remonte à…