Possession des stocks méthodes d'évaluation

Vous pensez peut-être que la valorisation se terminant inventaire est une évidence - que vous venez de la valeur des stocks au quel que soit le coût initial est arrivé à être pour ce qui reste en inventaire à la fin de l'exercice financier, à droite? Eh bien, dans une certaine mesure, oui.

Sommaire

Voici le scoop sur la façon d'utiliser une hypothèse de flux systématique des coûts pour déterminer les éléments que l'entreprise déjà acheté rester en inventaire à la fin de l'exercice financier (et venir avec un montant en dollars pour les deux coût des biens vendus et les stocks de fin).

Les pratiques comptables généralement reconnus (PCGR) permettent trois différentes hypothèses de flux de coût spécifique: Identification- pondérée average- et premier entré, premier sorti (PEPS).

Méthode d'évaluation d'identification spécifique

Utilisez le identification spécifique méthode lorsque les objets de l'inventaire sont facilement différenciés. De bons exemples de sociétés qui peuvent utiliser cette méthode sont les concessionnaires automobiles et les magasins de bijoux avec des créations ritzy one-of-a-kind. Il est relativement facile de retracer le coût exact de chaque article dans l'inventaire parce que chaque article est unique et spécial ou est équipé d'un numéro de série qui peut être retracée à son prix d'achat.

Par exemple, un concessionnaire de voitures d'occasion peut rapidement identifier combien ça coûte d'acheter à l'origine des véhicules sur le terrain en faisant correspondre la description de la voiture ou le numéro d'identification du véhicule (NIV) à la facture d'achat.

Donc, si le concessionnaire paie la vente aux enchères de l'automobile de 1500 $ pour une Buick occasion, l'inventaire augmente de 1500 $. Quand un client achète la Buick, le service de comptabilité de la concession augmente le coût des marchandises vendues pour 1.500 $ et diminue inventaire pour la même amount- le concessionnaire se réduit alors les stocks de fin de ce même 1500 $.

Vous Figure stocks de clôture pour le bilan en ajoutant le total de tous les paiements versés aux vendeurs particuliers dont la société a acheté les produits inventoriés.

Méthode d'évaluation moyenne pondérée

Quand une entreprise utilise le moyenne pondérée méthode, les stocks et le coût des marchandises vendues sont basées sur le coût moyen de toutes les unités achetées au cours de la période. Cette méthode est généralement utilisée lorsque inventaire est sensiblement la même, tel que des grains, le combustible et le métal.

Donc, si la société vend des tiges d'acier, le coût total de l'ensemble des tiges disponibles à la vente est divisé par le nombre total de tiges d'acier dans l'inventaire. Ensuite, l'entreprise multiplie ce chiffre par le nombre de tiges d'acier restant en stock à la fin de la période comptable pour obtenir le montant stocks de clôture du dollar.

Premier entré, premier sorti (PEPS) méthode d'évaluation

Utilisation de la méthode FIFO, la société suppose que les plus anciens objets dans son inventaire sont ceux dont la première vente. Donc, les éléments restant en stock de clôture sont toujours supposés être les plus récents ajouts d'achat à l'inventaire, indépendamment du fait qu'ils sont en réalité.

Envisagez l'achat de lait dans une épicerie. Les cartons avec la date d'expiration de la plus récente sont poussés devant les cartons qui ont plus de temps avant qu'ils ne tournent mal. Les plus anciens cartons de lait ne peuvent pas toujours effectivement être les premiers vendus (parce que certaines personnes creusent à la recherche de dates d'expiration tard), mais l'entreprise fonde ses chiffres sur les cartons les plus anciens étant vendus en premier.

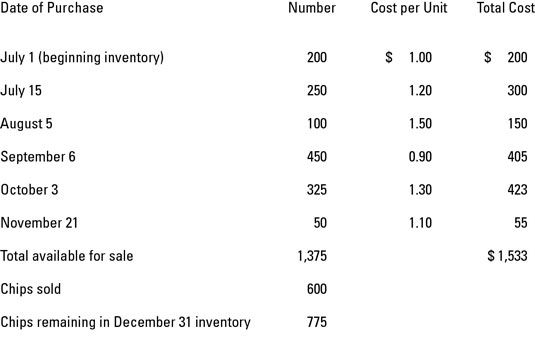

Prenons un exemple. La figure suivante montre des sacs de croustilles en commençant stocks et les achats pour Norfolk Mini-Mart du 1er Juillet à la fin de l'année civile (aucun achat n'a été effectué en Décembre).

600 sacs de croustilles ont été vendus, laissant 775 sacs dans l'inventaire. Votre prochaine étape consiste à calculer le coût des marchandises vendues et la valeur se terminant inventaire en utilisant l'hypothèse de flux de coût de FIFO.

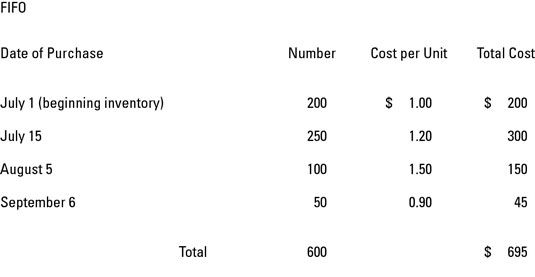

Utiliser FIFO, vous commencez en haut de la liste parce que les sacs de croustilles dans l'inventaire d'ouverture sont en première. Ensuite vous suivez avec les puces achetées le 15 Juillet, les jetons achetés le 5 Août, et 50 des 450 jetons achetés sur Septembre 6. Comme vous pouvez le voir sur la figure suivante, le coût des marchandises vendues (CMV) est de 695 $ et les stocks de clôture est de 838 $ (1 533 $ - $ 695).

-

Inventaire rapport et QuickBooks 2012 le chiffre d'affaires

Inventaire rapport et QuickBooks 2012 le chiffre d'affaires - Inventaire rapport et QuickBooks 2013 le chiffre d'affaires

- Inventaire rapport et QuickBooks 2014 le chiffre d'affaires

- Audit Valoriser terminant systèmes d'inventaire

- Comptabilité comptes utilisés pour le suivi des stocks de l'entreprise

-

Calcul des coûts des marchandises vendues et le coût des stocks

Calcul des coûts des marchandises vendues et le coût des stocks

Une des principales sociétés de décision comptable qui vendent des produits doivent faire est la méthode à utiliser pour comptabiliser le coût des biens vendus frais, qui est la somme des coûts des produits vendus à des clients au cours de…

La méthode d'évaluation de l'inventaire que vous choisissez pour votre entreprise - comme FIFO, LIFO, ou la moyenne - a un impact sur la marge de profit de votre entreprise. Vous pouvez comparer ces méthodes pour voir l'effet que chaque méthode…

Inventaire est un compte d'actif du bilan qui doit être ajusté pour les états financiers à la fin d'une période comptable. Au cours de la période comptable, votre entreprise achète des stocks et enregistre ces achats dans un Achats…

En se prononçant sur le coût des produits vendus méthode des charges de la comptabilité, une entreprise détermine d'abord si les produits qu'elle vend sont fongible ou unique. Signifie que les produits fongibles sont interchangeables et…

En comptabilité, vous êtes préparation des états financiers pour les utilisateurs en dehors de l'entreprise, tels que les investisseurs et les prêteurs. Ils ont besoin d'états financiers précis pour prendre des décisions éclairées sur si…

Après avoir enregistré la réception de l'inventaire pour votre entreprise, vous devez gérer l'inventaire que vous avez sous la main. Vous devez également connaître la valeur de cet inventaire. Vous pensez peut-être que, tant que vous savez ce…

Comptabilisation des stocks de marchandises a ses moments de frustration, mais il est plus facile que la comptabilisation des stocks de fabrication. Une société de merchandising comme un magasin de détail a qu'une seule catégorie d'inventaire…

Pour vous donner une idée de la façon dont l'inventaire peut influer sur la ligne de fond sur les rapports financiers, voici un scénario d'inventaire pour vous emmener à travers les calculs pour la valeur du coût de biens en utilisant les trois…

La grande question que vous avez pour toute entreprise lors de l'examen des rapports financiers est la rapidité avec laquelle il vend son inventaire et tourne un bénéfice. Tant qu'une entreprise transforme son inventaire rapidement, vous ne…

Combien de temps cela prend-il pour une entreprise pour mettre son inventaire en ventes? Les entreprises peuvent répondre à cette question avec le Les ventes de jours dans l'inventaire de liquidité métrique. Les ventes de jours en inventaire…

La plupart des entreprises choisissent une des quatre méthodes pour valoriser leurs stocks à la fin: average- premier entré, premier sorti pondérée Identification- spécifique (FIFO) - et dernier entré, premier sorti (DEPS). Le montant à…

Avec le dernier, première méthode sorti (DEPS), la société suppose que ses articles les plus récents (les plus récemment achetés) sont les premiers vendus. LIFO est pas codifié dans les PCGR mais est une notion fiscale que Internal Revenue…

La méthode du coût moyen pour coût des marchandises vendues dépense est une méthode alternative aux méthodes FIFO et LIFO plus couramment utilisés. Si vous deviez faire une enquête exhaustive sur les entreprises, vous constaterez que…

Avec la méthode FIFO (premier entré, premier sorti) pour le coût des marchandises vendues, vous facturez sur les coûts des produits au coût des marchandises vendues en charges dans l'ordre chronologique dans lequel vous avez acquis les biens.…