La gestion et la comptabilité analytique pour les nuls (édition uk)

En comptabilité, un coût

mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes liés aux coûts que vous rencontrez dans la comptabilité de gestion:

Coût direct: Coût que vous pouvez suivre à un produit spécifique.

Coût indirect: Coût que vous ne pouvez pas tracer facilement à un produit spécifique.

Matériaux: Les choses physiques dont vous avez besoin pour fabriquer des produits.

Travail: Travaux nécessaires pour rendre les produits.

Généraux de production: Les matières indirectes, main-d'œuvre indirecte et autres frais divers nécessaires pour fabriquer des produits.

Coûts variables: Coûts qui changent en proportion directe avec le niveau d'activité.

Coûts fixes: Les coûts qui ne changent pas avec le niveau d'activité.

Coûts semi-variables: Combinaison de coûts fixes et variables.

Contribution: Ventes moins les coûts variables.

Les coûts des produits: Les coûts nécessaires pour faire marchandises- considérés comme faisant partie inventaire jusqu'à la vente.

Les coûts de Période: Les coûts non nécessaires pour faire marchandises- enregistrés comme dépenses lorsqu'ils sont engagés.

Les travaux en cours de fabrication Coût: Les frais engagés pour les biens qui font partie-finis.

Les produits finis coûtent: Les coûts des biens achevés mais non encore vendus.

Coût des produits manufacturés: Le coût de la marchandise achevée au cours d'une période.

Coût des marchandises vendues: Le coût de la fabrication de produits qui vous a vendu.

Les coûts contrôlables: Les coûts que vous pouvez changer.

Les coûts non contrôlables: Les coûts que vous ne pouvez pas changer.

Les coûts de conversion: Main-d'œuvre directe et les frais généraux.

Les coûts marginaux: Les coûts qui changent en fonction de quelle alternative vous choisir- également connu comme coûts pertinents et les coûts marginaux.

Coûts non pertinents: Les coûts qui ne change pas en fonction de l'alternative que vous choisissez.

Coûts d'opportunité: Les coûts de la perte de revenu parce que vous avez choisi une autre alternative.

Coûts irrécupérables: Les coûts que vous avez déjà payé ou engagé à payer.

Coût historique: Combien vous avez initialement payé pour quelque chose.

Coût unitaire: Coût d'une seule unité de produit.

Dépenses: Coûts déduits des recettes sur le compte de résultat.

Pilote des coûts: Facteur pensé pour affecter les coûts particuliers.

Le coût du processus: Coût des marchandises similaires faite en grandes quantités sur une ligne d'assemblage.

Le coût de l'ordre de l'emploi: Coût d'un lot de produits spécialement conçus.

Coût d'absorption: Coût qui comprend directe et une part des frais généraux de production.

Coût cible: Coût objectif fixé pour les ingénieurs de concevoir un produit.

Éléments qui entrent dans Création d'un budget de Maître

UN budget de maître est un plan créé pour gérer la fabrication et la vente de l'activité de l'entreprise pour répondre à des objectifs de rentabilité et de trésorerie. Création d'un budget global exige une coordination minutieuse de plusieurs budgets de moindre envergure couvrant toutes les parties du Organisation- cette façon, le budget global est réaliste mais pas complaisant.

Le budget de maître contient les éléments suivants:

Budget des ventes

Budget de production

Budget des matériaux directs

Budgétaire direct du travail

Fabrication budget des frais généraux

Vente et le budget administratif

Budget des acquisitions d'immobilisations

Le budget de trésorerie

États financiers prévisionnels

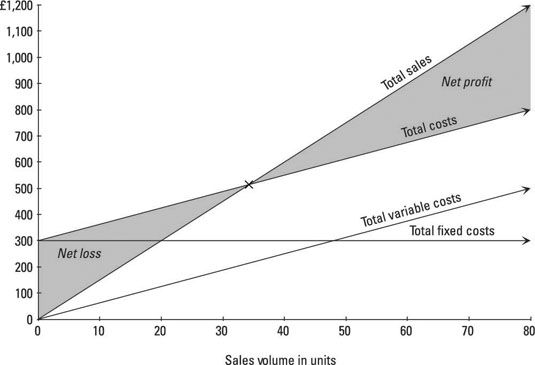

Coût-volume-bénéfice pour la gestion des relations et de la comptabilité des coûts

La gestion et la comptabilité analytique fournit des outils utiles, tels que les relations coût-volume-lucratif, afin de faciliter la prise de décision. Modèle CVP vous aide à comprendre les différentes façons de répondre aux objectifs de rentabilité de votre entreprise. Cette image décrit la relation entre les ventes, les coûts fixes, les coûts variables et les bénéfices:

L'axe du bas indique le niveau de production - le nombre d'unités que vous faites.

L'axe de gauche indique valeur livres.

Lorsque les ventes totales équivaut coûts totaux ('x' marque l'endroit), l'entreprise rompt même (la point d'équilibre).

La zone ombrée en haut à droite de ce point d'équilibre est profit.

La région ombrée en bas à gauche est perte nette.

Total des coûts variables sont une ligne diagonale, car plus la production, plus les coûts variables.

La total des coûts fixes ligne est horizontale, car quel que soit le niveau de la production, les coûts fixes restent les mêmes.

Le total des coûts égal à la somme des coûts variables totaux et total des coûts fixes.

A propos Auteur

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique La gestion et la comptabilité analytique fournit des outils utiles, tels que les relations coût-volume-lucratif, afin de faciliter la prise de décision. Modèle CVP vous aide à comprendre les différentes façons de répondre aux objectifs de…

Relations coût-volume-bénéfice pour la comptabilité de gestion

Relations coût-volume-bénéfice pour la comptabilité de gestion Comptabilité de gestion fournit des outils utiles, tels que les relations coût-volume-lucratif, afin de faciliter la prise de décision. Modèle CVP vous aide à comprendre de différentes manières pour atteindre les objectifs de revenu net de…

Fixe par rapport aux coûts variables

Fixe par rapport aux coûts variables Si votre entreprise vend plus de 100 unités d'un certain point, certains de vos coûts augmentent en conséquence, mais les autres ne bougea pas d'un bit. Cette distinction entre variable et fixé coûts est cruciale:Coûts variables: Augmenter et…

Les coûts fixes dans la comptabilité de gestion

Les coûts fixes dans la comptabilité de gestion Contrairement total des coûts variables, les coûts fixes totaux restent les mêmes, indépendamment des changements de l'activité. Par exemple, une usine peut avoir besoin de payer un montant fixe de l'impôt foncier et les salaires du…

Comment inducteurs de coûts affectent les coûts variables

Comment inducteurs de coûts affectent les coûts variables Les coûts variables changent en réponse à certains stimuli, appelé inducteurs de coûts. Trouver? Les facteurs de coût grimper le coût. Par exemple, un facteur de coût commun est le nombre d'unités produites. Unités produites est…

Comment mettre en œuvre un budget flexible

Comment mettre en œuvre un budget flexible Pour calculer les écarts qui peuvent vous aider à comprendre pourquoi les résultats réels diffèrent de vos attentes, de créer un budget flexible est utile. UN budget flexible ajuste le budget principal pour vos ventes réelles ou volume de…

Identifier les coûts des produits et de la période La façon dont une société classifie un coût dépend de la catégorie du coût tombe dans. En utilisant les principes comptables généralement reconnus (PCGR), les coûts des entreprises se répartissent en deux catégories générales dans la…

Les principaux coûts liés à la gestion et la comptabilité analytique En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

Les principaux coûts liés à la comptabilité de gestion En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…

Doit connaître les formules de comptabilisation des coûts Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Produit par rapport aux coûts de la période L'importance des coûts correctes des produits ne peut être surestimée (pour les entreprises qui vendent des produits, bien sûr). Certains coûts sont liés à des produits particuliers, et d'autres ne sont pas:Les coûts des produits: Coûts…

Prenez tous les coûts en compte avec l'absorption des coûts Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…

La différence entre les coûts des produits et de la période

La différence entre les coûts des produits et de la période Comptables divisés tous les coûts en deux catégories - les coûts des produits et les coûts de la période - selon que ces coûts vont vers la fabrication de produits. Les coûts des produits inclure tous les coûts de fabrication de…

Comptabilité de gestion pour les nuls En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…