Comptabilité de gestion: la méthode des cash de récupération

La méthode des cash de récupération

Sommaire

Le principal avantage de la méthode de récupération de trésorerie est que vous pouvez le calculer à la volée pour dépister rapidement les investissements.

Bien qu'il soit rapide et facile, la méthode de récupération de trésorerie ne tient pas compte de la rentabilité complète de projet- il ignore toute récupération gagné après la fin de la période de remboursement en espèces. En outre, parce que cette approche néglige la valeur temporelle de l'argent, les gestionnaires devraient utiliser un modèle plus sophistiqué, telles que la méthode de la valeur nette actuelle, je décris plus loin dans le chapitre, avant d'investir des fonds de l'entreprise dans tout projet.

Utilisez la méthode de récupération de trésorerie aux flux de trésorerie nets égaux annuels

La méthode des cash de récupération utilise la formule suivante pour calculer combien de temps un projet donné aura à payer pour lui-même. Lors du calcul de la période de récupération de trésorerie, les flux de trésorerie annuel net devrait inclure tous les revenus provenant du nouveau projet des surcoûts moins attendus.

Notez que les moyens nets “ pour compenser, ” et des flux de trésorerie nets signifie que vous êtes en soustrayant les sorties de trésorerie provenant des entrées de trésorerie (ou vice versa). Par conséquent, pour calculer le flux de trésorerie annuel net, vous estimez tous les revenus potentiels, puis ajoutez de l'épargne dans les matériaux, la main-d'œuvre et les frais généraux associés avec le nouveau projet. Compenser les surcoûts liés à ce nouveau projet contre ces entrées de trésorerie.

La formule suivante fonctionne dans une situation où les flux de trésorerie nets de chaque année à partir de l'investissement devraient être égale:

Période trésorerie de récupération = Coût de l'investissement / flux de trésorerie annuel net

Il suffit de diviser le coût de l'investissement - combien vous avez initialement payé pour l'investissement - par le flux de trésorerie nette estimative de l'investissement génère chaque année. Plus la période de remboursement en espèces, plus la période que vous devez récupérer votre investissement.

Par exemple, supposons que vous avez besoin pour décider d'acheter un nouvel ordinateur coûtant 500 $ que vous attendez l'ordinateur pour augmenter votre flux de trésorerie nets de 300 $ par année. Branchez les nombres dans la formule:

Ici vous pouvez voir que l'ordinateur prendrait un an et huit mois à payer pour lui-même.

Lorsque la prise de décisions d'investissement, de comparer la période de remboursement en espèces d'un projet avec celui d'un autre et sélectionner les projets qui offrent la période de récupération plus rapide de trésorerie. Supposons un ordinateur moins cher dispose d'un délai de trésorerie de récupération de seulement neuf mois- par rapport à un an et huit mois, la période de récupération de trésorerie de neuf mois suggère que l'ordinateur moins cher est probablement un meilleur investissement pour votre entreprise.

Utilisez la méthode de trésorerie de récupération lorsque les flux de trésorerie annuels nets changent chaque année

Lorsque vous calculez la période de récupération de trésorerie, souvenez-vous d'inclure tous les revenus découlant de ce nouveau projet surcoûts moins attendus des flux de trésorerie nets de chaque année. Lors de la préparation de ce calcul, le cash-flow net sera probablement varier chaque année. Si oui, juste projeter les flux de trésorerie nets que vous vous attendez à réaliser ou à engager chaque année.

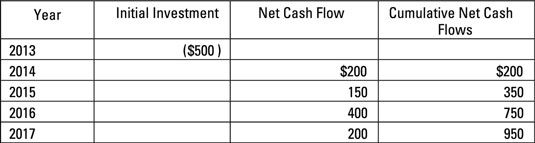

Par exemple, supposons que votre nouvel ordinateur de 500 $ est prévu pour produire différents flux de trésorerie nets chaque année.

L'ordinateur sera entièrement payé en 2016, lorsque les flux de trésorerie nets cumulatifs de 750 $ supérieure à l'investissement initial de 500 $. Ce résultat équivaut à une période de récupération de trois ans.

Lors du calcul des flux de trésorerie nets, utiliser les flux de trésorerie plutôt que les montants des revenus d'exercice. Par exemple, l'utilisation projetée des recettes monétaires des clients plutôt que les ventes. Parce que la charge d'amortissement ne nécessite pas de paiements en espèces, l'ignorer complètement.

-

Comment calculer la valeur actuelle nette dans Excel 2013

Comment calculer la valeur actuelle nette dans Excel 2013 -

Comment évaluer les propositions d'investissement des entreprises

Comment évaluer les propositions d'investissement des entreprises -

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement - Examen liquidité et la période de récupération de l'investissement

- Comment mesurer la liquidité

- Comment mesurer la liquidité avec QuickBooks 2013

Pour de nombreuses petites entreprises, la liquidité est importante. Si vous travaillez avec QuickBooks dans un cadre de la petite entreprise, vous devez comprendre l'importance de la liquidité. Vous pouvez faire qu'un nombre limité…

Débiteurs, des stocks et charges payées d'avance fonctionnent actif utilisé dans le processus de prise de profit. Les créanciers et les frais à payer fonctionnent passifs utilisé dans le processus de prise de profit.Responsabilité…

La plupart des projets d'immobilisations sont censés fournir une série de flux de trésorerie sur une période de temps. Voici les différentes étapes nécessaires pour calculer la VAN lorsque vous avez une série de flux de trésorerie futurs:…

Sur un niveau très basique, votre budget de trésorerie est le reflet de votre chéquier. Il est la somme des dépôts que vous faites (recettes) et les contrôles que vous écrivez (coûts). Le résultat de la budgétisation de la comptabilité de…

Comptables doivent soigneusement concevoir des rapports de flux de trésorerie pour les chefs d'entreprise. La déclaration classique de flux de trésorerie est beaucoup trop technique et intimidant pour la plupart des gestionnaires de donner un…

La Flux de trésorerie d'exploitation par action est une mesure fiable de la solidité financière d'une entreprise. Bien que le bénéfice par action mesure directement le montant qu'un investisseur effectue sur ses actions et est, par conséquent,…

La période de récupération est le nombre de périodes qu'il faudra pour rembourser l'investissement initial sur un morceau de capital. En d'autres termes, il est le nombre d'années qu'il faudra pour une société à l'équilibre sur son nouvel…

Lors de la préparation de la déclaration des flux de trésorerie en utilisant la méthode indirecte, la section d'exploitation démarre avec un revenu net de la déclaration de revenus, ce qui vous ajustez pour tous les éléments non monétaires…

Une entreprise a le choix entre deux méthodes très différentes des flux de trésorerie de l'information provenant des activités opérationnelles dans son état des flux de trésorerie. Normes d'information financière permettent soit l'approche…

Le taux de rendement comptable est utile, mais il est tellement simple qu'il est extrêmement limitée dans sa capacité à vous fournir des informations qui est utile dans votre tentative de gérer les actifs, les investissements et les projets.…

Les entreprises investissent dans des projets d'immobilisations - l'achat de grandes choses comme les usines, l'équipement et les véhicules - de gagner des bénéfices et un retour sur leur investissement. Par conséquent, les gestionnaires ont…

Le but de l'état des flux de trésorerie est de montrer les sources de trésorerie et utilise pendant une période de temps spécifique - en d'autres termes, comment une entreprise apporte en numéraire et pour ce qui coûte de l'argent remonte à…

Lorsque vous assemblez le tableau de trésorerie pour votre plan d'affaires, vous remarquerez probablement que la plupart des entrées sont basées sur les chiffres de votre déclaration de revenus et de votre bilan. En effet, les flux de…

UN tableau de trésorerie est important pour la planification de votre entreprise, car il vous indique comment l'argent coulait dans et hors de votre entreprise sur une certaine période de temps et comment les actifs de votre entreprise a changé…