Comptabilité de gestion: l'importance des prix de transfert

La plupart des grandes entreprises décentraliser, le traitement de chaque division comme sa propre entreprise de gagner son propre revenu net. Comme ces différentes divisions font des affaires avec l'autre, achat et la vente de différents produits, les prix de transfert qu'ils fixent jouent un rôle essentiel dans la détermination de la façon dont ils vont partager les bénéfices.

Les entreprises se organisent habituellement en divisions qui fournissent des produits ou services différents et souvent font des affaires avec l'autre. Par exemple, un détaillant de vêtements peut posséder plusieurs vêtements factories- le détaillant et chaque usine peuvent être traités comme des divisions distinctes, un peu comme les entreprises au sein d'une entreprise.

Divisions distinctes d'une compagnie pétrolière peuvent produire, affiner et vendre de l'essence. Beaucoup de grandes entreprises de divertissement propres studios de cinéma, les salles de cinéma, et les réseaux câblés. Les salles de cinéma et les réseaux câblés disposent les deux films et des émissions produites par le studio de cinéma.

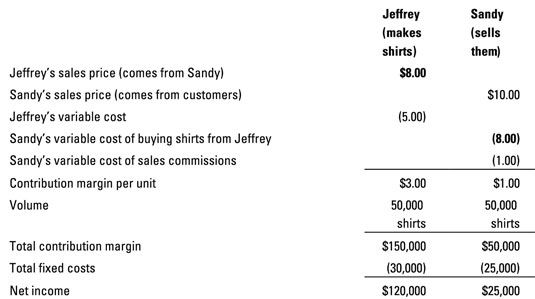

Supposons Jeffrey et Sandy travaillent tous deux pour Dorothy. Jeffrey fait T-shirts que Sandy se vend à des clients. Chaque T-shirt coûte 5 $ Jeffrey des coûts variables par unité et 30 000 $ de coûts fixes d'un an. Sandy vend chaque chemise pour le client final pour 10 $. Cependant, pour ce faire, elle doit payer une commission supplémentaire $ 1 par t-shirt, et 25 000 $ par année en coûts fixes. Sandy espère vendre 50.000 chemises pour des clients extérieurs.

À quel prix Jeffrey devrait vendre les chemises de sable? Choisissez un numéro: 8 Comment environ $? Le chiffre utilise la marge de contribution de décrire comment cette impacts des prix des des profits de deux divisions. Rappelez-vous que le compte de résultat contribution marge commence avec des ventes puis soustrait les coûts variables, résultant de la marge de contribution. Ensuite, pour arriver au revenu net, vous soustrayez les coûts fixes.

À un prix de 8 $ par unité, Jeffrey bénéficie marge de contribution par unité de 3 $, laissant de sable avec seulement 1 $ par unité. Maintenant, multipliez cette marge de contribution par unité par volume total des ventes pour chaque division et puis soustraire les frais fixes. Jeffrey obtient 120 000 $ de revenu net, tandis que Sandy obtient juste 25.000 $.

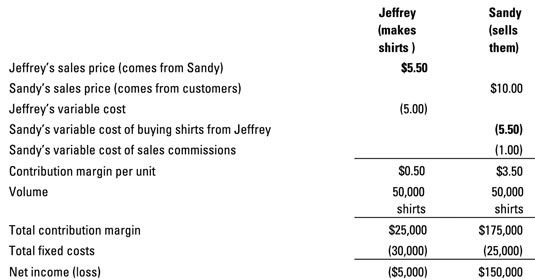

Essayez un prix de vente différent: 5,50 $. Avec un prix unitaire de 5,50 $, la chaussure est sur l'autre pied. Jeffrey ne sera pas déçus d'apprendre qu'il ne gagne que 0,50 $ de la marge de contribution par unité, tandis que Sandy gagne 3,50 $ l'unité? Jeffrey encourt une perte nette de 5000 $, tandis que Sandy gagne 150 000 $ dans le bénéfice net pour l'année.

Prix de transfert plus élevés transférer des revenus de la division d'achat (de sable) à la division de vente (Jeffrey). Cet écart peut conduire à une certaine discorde.

Le problème fondamental ici est de savoir comment fixer le prix de transfert afin que les deux divisions séparent bénéfices. Un prix plus élevé donne plus de profit à la division de vente, tandis qu'un prix inférieur donne une plus grande part de profit à la division d'achat. Considérons quelques approches différentes pour résoudre ce problème.

Négociation: Laissez la vente et l'achat de divisions se disputent un prix.

Basée sur les coûts prix de transfert: Le patron (Dorothy, dans l'exemple T-shirt), fixe le prix égal à coût variable de la Division de la vente ou le coût total de transfert, l'ajout d'un balisage raisonnable.

Basée sur le marché prix de transfert: Le patron fixe le prix de transfert égal à la valeur de marché des chemises, le montant que la division de vente peut les vendre à des clients externes pour.

Centraliser: Le patron déclare la loi martiale. Elle fait disparaître tous les régimes de prix de transfert et ne calcule profit distinct pour chaque division. Au lieu de cela, elle évalue la division de vente en fonction de ses dépenses totales et évalue la division d'achat sur ses ventes totales.

-

9 Doit-sais formules pour la comptabilisation des coûts

9 Doit-sais formules pour la comptabilisation des coûts -

Prix de transfert de base sur le coût complet

Prix de transfert de base sur le coût complet -

Prix de revient majoré

Prix de revient majoré - Développer des modèles de gestion analyse décisionnelle

-

Comptabilité Extreme: la tarification à coût variable

Comptabilité Extreme: la tarification à coût variable - Comment répartir les coûts des entreprises difficiles en matière de comptabilité des coûts

Marge de contribution mesures comment les ventes influe sur le revenu ou sur les bénéfices nets. Pour calculer la marge de contribution, il faut soustraire les coûts variables de la vente à partir du montant de la vente elle-même:Marge de…

Si vous avez fixé un objectif spécifique pour le bénéfice net, analyse de la marge de contribution peut vous aider à déterminer les ventes nécessaires. Cet objectif pour le résultat net est appelé objectif de bénéfice.Pour calculer le…

Pour les deux divisions de partager plus équitablement les bénéfices, les gestionnaires peuvent préférer fixer le prix de transfert à coût variable plus un balisage. A Dairy occidentale d'Ernie, président Ernie Colline décide de fixer le…

Combien avez-vous besoin de vendre afin de briser même? La point d'équilibre (BE) est le montant des ventes nécessaires pour gagner un profit nul - suffisamment de ventes de sorte que vous ne gagnez pas une perte, mais les ventes sont…

Pour négocier un prix de transfert entre les deux divisions, verrouiller les responsables des divisions de vente et d'achat dans une pièce et ne pas les laisser jusqu'à ce qu'ils entendent sur un numéro ou découvrir qu'aucun prix mutuellement…

Les gestionnaires veulent souvent savoir combien ils ont besoin de vendre afin de briser ou même pour gagner un niveau de bénéfice cible. Pour obtenir cette information, les gestionnaires tirent quelque chose appelé un point d'équilibre (BE) -…

Marge de contribution indique comment les ventes influe sur la rentabilité. Modèle CVP vous aide à comprendre de différentes manières pour répondre à vos objectifs de revenu net. Lors de l'exécution d'une entreprise, un décideur ou un…

Beaucoup de détaillants et les fabricants fixent leurs prix au cost-plus en ajoutant une marge fixe de leur coût d'absorption. Prix de revient majoré assure que les prix sont assez élevés pour répondre aux objectifs de profit. La figure…

Une approche simple de la fixation d'un prix de transfert est d'utiliser le coût variable de l'élément. Après tout, dans une négociation, ce montant aurait été prix minimum du vendeur de toute façon.Supposons que les produits laitiers de…

Le modèle de profit est très utile pour l'analyse décisionnelle. Pour le démontrer, supposons que vous êtes sous la pression intense de la concurrence pour abaisser le prix d'un produit de vente que vous vendez. Ce produit est l'un “…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Presque chaque entreprise a coûts fixes - coûts qui sont enfermés dans de l'année et restent les mêmes si les ventes annuelles sont à 100 pour cent ou moins de la moitié de votre capacité. Les coûts fixes sont un poids mort sur une…

La fixation du prix de transfert à la valeur de marché résout bon nombre des problèmes qui surgissent avec les autres méthodes de fixation de prix de transfert. Si il existe un marché extérieur pour les biens transférés, les gestionnaires…

Le secret pour faire du profit dans une entreprise est de faire des ventes et gagner une marge suffisante sur eux. La fixation des prix de vente pour les produits de droite est un facteur critique. (Rappelez-vous, la marge est égal au prix de vente…