Gestion des ventes comme un pro de comptabilité

Pas toutes les ventes impliquent la collecte de trésorerie de nombreux magasins permettent aux clients d'acheter des produits à crédit de magasin à l'aide d'une carte de crédit de magasin. (Cela ne veut pas d'un ici- bancaire émise par carte de crédit dans ce cas, la banque, pas le magasin ou d'entreprise faisant la vente, est celui qui a à vous soucier de la collecte de la part du client.)

Au lieu de cela, un crédit en magasin entre en jeu quand un client est autorisé à prendre les produits d'un magasin sans payer immédiatement parce qu'il a un compte qui est facturé mensuellement. Cela peut être fait en utilisant une carte de crédit émise par la banque ou une autre méthode, la société utilise pour suivre les achats à crédit par les clients, comme ayant au client de signer un reçu de vente indiquant que le montant doit être imputé au compte du client.

Les ventes réalisées sur le crédit en magasin ne comportent pas de trésorerie jusqu'à ce que le client paie sa facture. (En revanche, avec des ventes de cartes de crédit, le magasin reçoit un paiement en espèces de la banque émettrice de la carte avant que le client paie même le projet de loi de carte de crédit.) Si votre entreprise vend à crédit de magasin, la valeur totale des produits achetés sur un jour particulier devient un élément pour le compte des comptes débiteurs, qui suit tout l'argent dû par les clients.

Avant de permettre aux clients d'acheter à crédit, votre entreprise doit demander aux clients de demande de crédit à l'avance afin que vous puissiez vérifier leurs références de crédit.

Quand quelque chose est vendu sur le crédit en magasin, généralement le caissier rédige une facture pour le client à signer lors du ramassage du produit. La facture énumère les articles achetés et le montant total dû. Après avoir obtenu la signature du client, la facture est suivi à la fois dans le compte Comptes fournisseurs et compte individuel du client.

Transactions pour les ventes effectuées par crédit de magasin d'abord entrer vos livres dans le journal des ventes. Chaque entrée dans le journal des ventes doit indiquer le nom du client, le numéro de facture, et le montant facturé.

Dans le journal des ventes, le compte est débité des comptes débiteurs, ce qui augmente la valeur. Le comptable doit aussi penser à faire une entrée pour compte les dossiers de la clientèle parce que le client n'a pas encore payé pour l'article et devra être facturé pour elle. L'opération augmente également la valeur du compte des ventes, qui est crédité.

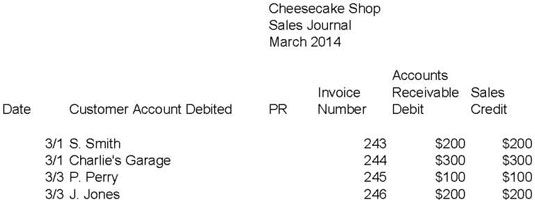

La figure montre la valeur des transactions liées au crédit de magasin de quelques jours.

Le journal des ventes a six colonnes d'informations:

Date: La date de la transaction.

Compte client débiter: Le nom du client dont le compte doit être débité.

PR (référence de poste): Lorsque la transaction sera affiché à la fin du mois. Cette information est rempli à la fin du mois quand vous faites la publication des comptes du grand livre général.

Si l'entrée à être affectés à des comptes est résumée et a totalisé au bas de la page, vous pouvez simplement mettre une coche à côté de l'entrée dans la colonne de PR. Pour les transactions figurant dans les colonnes générale crédit ou de débit général, vous devez indiquer un numéro de compte pour le compte sur lequel la transaction est affiché.

Numéro de facture: Le numéro de la facture pour l'achat.

Comptes débiteurs Débit: Augmente le compte clients.

Ventes Crédit: Augmente au compte des ventes.

À la fin du mois, le comptable peut simplement additionner les colonnes des comptes débiteurs et de vente affichés et afficher les totaux de ces comptes du grand livre général. Elle n'a pas besoin d'afficher tous les détails parce qu'elle peut toujours se reporter à la revue de vente. Cependant, chaque facture a noté dans le journal des ventes doit être soigneusement enregistré dans le compte de chaque client. Sinon, le comptable ne sait pas qui et combien de facturer.

-

Comment enregistrer une vente ou de paiement

Comment enregistrer une vente ou de paiement - Les opérations non-publication dans QuickBooks en ligne

-

Comptabilité: la publication d'informations de journal pour les comptes appropriés

Comptabilité: la publication d'informations de journal pour les comptes appropriés - Les frais de carte de crédit que votre entreprise peut être chargée

- Décider si votre entreprise devrait offrir un crédit en magasin

- Établir le point d'entrée d'une transaction financière

Toute entreprise qui permet à ses clients d'acheter à crédit des comptes a une ligne de recevoir sur son bilan. Sur un rapport financier, unCOMPTES débiteurs est une collection de comptes de clients particuliers liste de l'argent que les clients…

Le journal des sorties de trésorerie est le premier endroit où vous de trésorerie record qui sort de l'entreprise et utilisée pour payer les factures, les salaires, les loyers, et d'autres nécessités. Le journal des sorties de trésorerie est…

Vous ne pouvez pas efficace ou efficiente vérifier les opérations de recettes de votre client que si vous comprenez comment le client les gère. Chaque client vous auditez sera probablement aborder chacun des processus d'affaires d'une manière…

Les achats de produits destinés à être vendus à des clients à une date ultérieure sont un type de clé de transactions non-cash, enregistré dans les achats journal d'un comptable de l'entreprise. Toutes les entreprises doivent avoir quelque…

Une entreprise doit équilibrer les transactions de caisse à la fin de chaque jour pour suivre correctement et les transactions de ventes record. Cela contribue aussi à veiller à ce que les caissiers ne pas empocher la trésorerie d'une…

Parce que les opérations de comptabilité de votre entreprise sont d'abord entrés dans des revues, vous développez de nombreuses entrées pour le grand livre général fondées sur les renseignements tirés de la revue appropriée.Par exemple,…

Vous pouvez résumer la revue Recettes monétaires pour votre entreprise une fois que vous êtes sûr que tous les encaissements - ainsi que des corrections ou des ajustements de ces recettes - ont été correctement entré dans les livres…

Les ventes sont très bien, mais si les clients ne paient pas à temps, les ventes ne sont pas beaucoup de valeur à une entreprise et leurs rapports financiers. En fait, quelqu'un qui ne paie pas pour les produits qu'il prend ne vaut pas mieux pour…

Les teneurs de livres peuvent préparer un journal général pour les diverses opérations qui ne rentrent pas dans l'une des quatre principales revues pour une entreprise (Recettes monétaires, des décaissements, les ventes et achats). Si vous…

Si les cartes de crédit que votre entreprise accepte une option de paiement, vous aurez besoin de concilier les relevés de cartes de crédit contre les livres de la compagnie. Chaque mois, la banque qui gère les ventes de cartes de crédit pour…

Comptabilité peut devenir assez déroutant si les rendements de manière incorrecte de ventes record, les ventes de cartes-cadeaux, et les rendements ont acheté avec un rabais. La plupart des magasins traitent avec des retours sur ventes et…

Lors d'une vente à crédit de magasin, vous devez consigner des renseignements précis dans le système comptable. En plus de la saisie des informations concernant les rentrées de fonds, vous mettez à jour les comptes clients pour être sûr que…

Si vous travaillez avec un logiciel de comptabilité informatisé, vous entrez dans une transaction seule fois, ce qui simplifie grandement votre comptabilité journalisation. Tout le détail qui doit normalement être entré dans l'une des pages de…

La première étape de vérifier la précision dans vos journaux comptables est de les résumer, qui est principalement un montant total de toutes les colonnes de la revue. Ce processus sommaire vous donne les totaux pour les comptes étant suivis…