Rembourrage profits par la fabrication de produits trop nombreux

Chaque fois que la sortie de la production pour une entreprise est plus élevé que le volume des ventes, être sur ses gardes. La production excessive peut gonfler le chiffre des bénéfices. Jusqu'à un produit est vendu, le coût du produit va dans le compte inventaire des actifs plutôt que le coût des marchandises vendues compte de dépenses, ce qui signifie que le coût du produit est considéré comme un positif

Numéro (un atout) plutôt que d'un négatif Numéro (une charge).Le coût de fabrication des frais fixes est inclus dans le coût du produit, ce qui signifie que cet élément de coût entre dans l'inventaire et y est maintenu jusqu'à ce que les produits sont vendus plus tard. En bref, quand vous surproduire, plus de votre total de coûts fixes de production pour la période est déplacé vers le compte inventaire des actifs et moins est déplacé dans le coût des marchandises vendues charge de l'exercice.

Vous devez juger si une augmentation des stocks est justifiée. Soyez conscient que une augmentation injustifiée peut être une preuve de manipulation de profit ou tout simplement bon vieux gâchis de gestion. De toute façon, le jour du jugement viendra où les produits sont vendus et le coût des stocks devient coût des marchandises vendues dépenses - à quel point les répercussions sur les coûts de la ligne de fond.

Shifting coûts fixes de production à l'avenir

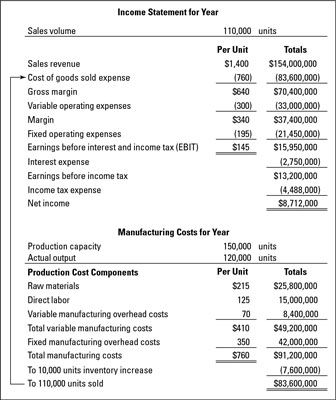

L'entreprise représentée dans la figure suivante fabriqué 10.000 unités de plus qu'il a vendu au cours de l'année. Avec des coûts de fabrication variables à 410 $ par unité, l'entreprise a dépensé 4,1 millions $ de plus dans les coûts de fabrication variables que ce qu'elle aurait si elle avait produit que les 110.000 unités nécessaires à son volume de ventes.

En d'autres termes, si l'entreprise avait produit 10.000 unités de moins, ses coûts variables de fabrication auraient été de 4,1 millions $ de moins - qui est la nature des coûts variables. En revanche, si l'entreprise avait fabriqué 10.000 unités de moins, son fixé les coûts de fabrication auraient pas été moins - qui est la nature des coûts fixes.

De ses 42 millions de dollars le total des coûts fixes de production pour l'année, seulement 38,5 millions $ a fini dans le coût des marchandises vendues charge de l'exercice (350 $ x taux fardeau 110.000 unités vendues). L'autre 3,5 millions $ ont fini dans le compte inventaire des actifs (350 $ x taux fardeau 10.000 unités d'augmentation des stocks). Le 3,5 millions $ des coûts fixes de production qui sont absorbés par l'inventaire est décalé vers l'avenir. Ce montant ne sera pas en charges jusqu'à ce que les produits sont vendus dans le futur.

Transférant une partie du coût de fabrication fixe pour l'année à l'avenir peut sembler être la comptabilité tour de main. Il a été avancé que le montant total des coûts fixes de production devait être comptabilisé dans l'année que ces coûts sont comptabilisés. (Seuls les coûts de fabrication variables seraient inclus dans le coût du produit pour les unités entrant dans l'augmentation des stocks.)

Les principes comptables généralement reconnus exigent que les complet le coût du produit (coûts variables de fabrication, plus fixes) être utilisé pour l'enregistrement d'une augmentation des stocks. Cependant, comme l'exemple de la figure spectacles précédentes, produisant plus que vous vendez ne profite de coup de pouce.

Augmentant son volume de production

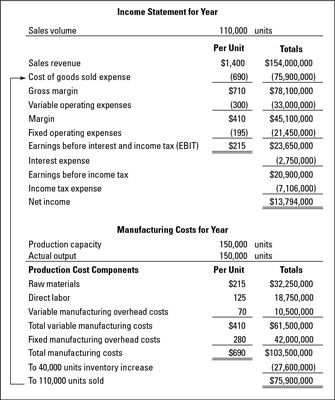

Supposons que l'entreprise fabriqué 150.000 unités au cours de l'année et a augmenté son stock de 40.000 unités. Il peut être un mouvement légitime si l'entreprise anticipe un grand saut dans les ventes l'année prochaine.

D'autre part, une augmentation des stocks de 40.000 unités en un an dans lequel seuls 110.000 unités ont été vendues peuvent être le résultat d'une erreur de surproduction grave, et le plus grand inventaire peuvent ne pas être nécessaires l'année prochaine. En tout cas, la figure suivante montre ce qui arrive à des coûts de production et - plus important encore - ce qui se passe sur les lignes de but lucratif au niveau de sortie de production plus élevé.

Les autres 30.000 unités (en plus des 120.000 unités fabriquées par l'entreprise dans l'exemple d'origine) coûtent 410 $ par unité. (Le coût précis peut être un peu plus élevé que 410 $ par unité parce que vous commencez éviction capacité de production, des coûts variables par unité peuvent augmenter un peu.) L'entreprise aurait besoin de 12,3 millions $ de plus pour les 30.000 unités supplémentaires de sortie de la production:

410 variable $ coûts de fabrication par unité x 30.000 unités supplémentaires produites = 12300000 $ des coûts supplémentaires de fabrication variables investis dans l'inventaire

Ses coûts fixes de production ne seraient pas ont augmenté, étant donné la nature des coûts fixes. Les coûts fixes restent en place jusqu'à ce que la capacité soit accrue. Le volume des ventes, dans ce scénario, reste également la même.

Mais vérifier l'EBIT de l'entreprise dans la figure précédente: 23,65 millions $, comparativement à 15,95 millions $ dans la première figure ci-dessus - un montant de 7,7 millions $ de plus, même si le volume des ventes, les prix de vente et les coûts d'exploitation tous restent les mêmes. Qu'est ce qui se passe ici? La réponse simple est que le coût des marchandises vendues dépense est de 7,7 millions $ de moins qu'auparavant.

Mais comment peut coût des marchandises vendues dépense soit moins? L'entreprise vend 110.000 unités dans les deux scénarios. Et les coûts de fabrication variables sont de 410 $ par unité dans les deux cas.

Le coupable est la composante de taux de charge du coût du produit. Dans la première figure ci-dessus, le total des coûts de fabrication fixes sont répartis sur 120 000 unités de production, donnant un taux de charge de 350 $ par unité. Dans le deuxième chiffre, le total des coûts de fabrication fixes sont répartis sur 150 000 unités de production, donnant un taux de charge de 280 $ beaucoup plus faible, soit 70 $ par unité de moins. Le taux de charge de 70 $ de moins multiplié par les 110.000 unités vendues dans les résultats un coût de 7,7 millions $ inférieure des marchandises vendues charges de la période, un résultat avant impôts plus élevé de la même quantité, et un résultat net amélioré de ligne de fond beaucoup.

-

Comment utiliser les données de QuickBooks pour l'analyse bénéfice-coût de volume

Comment utiliser les données de QuickBooks pour l'analyse bénéfice-coût de volume - Budgétés et les coûts réels, standards

-

Le calcul des coûts de produits: les coûts réels / méthode de sortie réelle

Le calcul des coûts de produits: les coûts réels / méthode de sortie réelle -

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique -

Relations coût-volume-bénéfice pour la comptabilité de gestion

Relations coût-volume-bénéfice pour la comptabilité de gestion -

Examen coûts fixes de production et la capacité de production

Examen coûts fixes de production et la capacité de production

Si votre entreprise vend plus de 100 unités d'un certain point, certains de vos coûts augmentent en conséquence, mais les autres ne bougea pas d'un bit. Cette distinction entre variable et fixé coûts est cruciale:Coûts variables: Augmenter et…

Contrairement total des coûts variables, les coûts fixes totaux restent les mêmes, indépendamment des changements de l'activité. Par exemple, une usine peut avoir besoin de payer un montant fixe de l'impôt foncier et les salaires du…

Les coûts variables changent en réponse à certains stimuli, appelé inducteurs de coûts. Trouver? Les facteurs de coût grimper le coût. Par exemple, un facteur de coût commun est le nombre d'unités produites. Unités produites est…

Les entreprises qui fabriquent des produits doivent savoir comment calculer leurs coûts de produits. Parce que la plupart des entreprises produisent de multiples produits, leurs systèmes comptables doivent être très complexe et détaillé de…

Marge de contribution mesures comment les ventes influe sur le revenu ou sur les bénéfices nets. Pour calculer la marge de contribution, il faut soustraire les coûts variables de la vente à partir du montant de la vente elle-même:Marge de…

Après vous connaissez le coût des produits fabriqués pour un produit, la prochaine étape pour le produit est de le stocker produits finis que jusqu'à ce que vos clients achètent - à quel point vous pouvez comprendre le coût des marchandises…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

Presque chaque entreprise a coûts fixes - coûts qui sont enfermés dans de l'année et restent les mêmes si les ventes annuelles sont à 100 pour cent ou moins de la moitié de votre capacité. Les coûts fixes sont un poids mort sur une…

De recettes et de production des budgets, les choses simplement, les prévisions de combien d'unités vous envisagez de produire et combien d'unités vous envisagez de vendre. Les coûts des matériaux et de la main-d'œuvre sont considérés comme…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…

Avec la méthode FIFO (premier entré, premier sorti) pour le coût des marchandises vendues, vous facturez sur les coûts des produits au coût des marchandises vendues en charges dans l'ordre chronologique dans lequel vous avez acquis les biens.…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…