Partenariat défini en termes comptables

Un partenariat doit avoir au moins deux propriétaires, avec un pourcentage de participation (aussi longtemps que le total combiné ne dépasse pas 100!). Comme avec l'entreprise individuelle, les partenaires ne sont pas classés comme des employés.

Un partenariat n'a pas besoin d'avoir deux partenaires avec une part de 50 pour cent chacun. Il peut avoir de nombreux partenaires avec toutes sortes de différents pourcentages de participation dans la société.

Les partenaires partagent généralement l'engagement financier de l'entreprise. Ils peuvent apporter différentes forces à la table par la mise en commun des ressources, de l'expertise et des atouts. La plupart des États ont limité les coûts de démarrage, et au-delà de l'accord de partenariat, il ya quelques formalités.

Comme avec la dynamique familiale typiques, les partenaires peuvent avoir des loyautés changeantes et, par conséquent, peuvent avoir un partenariat lourde de désaccord. Les partenaires peuvent avoir des objectifs différents et contradictoires pour l'entreprise. Ils peuvent montrer leur engagement inégal en termes de temps et d'argent, ce qui conduit à des différends personnels.

Les partenaires sont personnellement responsables des dettes et passifs affaires. Selon la configuration de partenariat, les partenaires peuvent également être responsables des dettes contractées, les décisions prises et les actions prises par l'autre partenaire ou des partenaires.

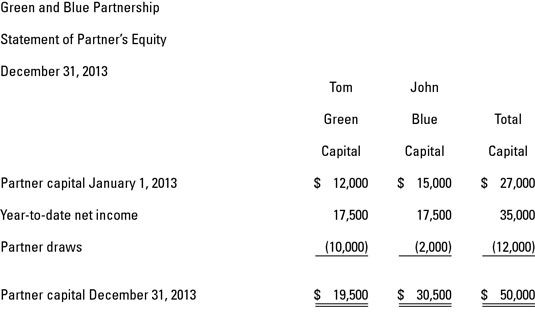

La figure suivante montre une présentation typique de la section des capitaux propres d'un bilan d'un partenariat. Partenariats imiter entreprises individuelles, en ce que la section des capitaux propres a des comptes de capital et de retrait. Supposons que Thomas Green et John Bleu ont chacun une participation de 50 pour cent dans le partenariat.

-

Les structures des entreprises et le test de la réglementation de l'examen de la CPA

Les structures des entreprises et le test de la réglementation de l'examen de la CPA - Série 7 examen: participation directe programme paperasse

- Rôles des partenaires dans des partenariats maître des produits de base limitées

- Prendre une décision intelligente sur votre désignation affaires entité

- Quickbooks: choix intelligent des décisions de l'entité

- La section de l'équité de la feuille quickbooks 20120 de l'équilibre

La définition opérationnelle de marketing de la cause est un partenariat entre un but lucratif et sans but lucratif pour un bénéfice mutuel. La définition du dictionnaire de ce qu'est un partenariat: l'association de deux ou plusieurs personnes…

Les quatre types de structures d'entreprise différentes impliquent souvent différents types et niveaux de la comptabilité que le comptable doit être conscient et capable d'effectuer.Entreprise individuelle: La plupart des nouvelles entreprises…

Vous pouvez choisir de créer un partenariat ou un société à responsabilité limitée (LLC) Si vous commencez une nouvelle entreprise avec un ou plusieurs autres propriétaires, mais vous ne voulez pas que ce soit une société. Un partenariat ou…

Un partenariat traite les salaires versés à des partenaires (au moins à ses partenaires généraux) que les distributions de bénéfices. En d'autres termes, le résultat est déterminé avant la déduction des salaires des partenaires. SARL sont…

Capitaux propres représente les actionnaires de réclamation de la société ont à l'actif net de la société. Les capitaux propres a trois composantes communes: le capital versé, les actions autodétenues, et des bénéfices non répartis.…

Les professionnels qui fonctionneraient normalement comme un partenariat peuvent choisir de limiter leur responsabilité en devenant une société professionnelle (PC) ou d'une société à responsabilité limitée (LLP). Ces associations…

Si votre entreprise non constituée en société est structuré comme un partenariat (ce qui signifie qu'il a plus d'un propriétaire), il ne paie pas d'impôts. Au lieu de cela, tout l'argent gagné par l'entreprise est subdivisée entre les…

Si votre entreprise est structuré comme un partenariat, votre entreprise ne paie pas d'impôts. Au lieu de cela, chaque partenaire paie des impôts sur l'argent gagné par l'entreprise, qui est subdivisée entre les partenaires.Vous avez besoin de…

Un partenariat est lorsque deux ou plusieurs personnes font équipe dans la propriété et l'exploitation d'une entreprise. Lorsqu'un partenariat fonctionne, l'entreprise va fonctionner comme une symphonie bien joué. Quand il ne le fait pas, les…

Si vous ne pouvez pas venir avec assez d'argent pour faire de votre nouvelle entreprise d'import / export d'un succès, ou si vous manquez de certaines des compétences nécessaires, envisager un partenariat. UN partenariat est une association de…

Un partenariat d'affaires est lorsque deux ou plusieurs personnes font équipe dans la propriété et l'exploitation d'une entreprise. Plusieurs grandes entreprises, bien connues ont commencé comme des partenariats réussis (et les entreprises à…

Longtemps avant que vous ouvrez la fenêtre de service de votre camion de nourriture, vous devez décider quel type de structure d'entreprise convient le mieux à vos besoins. Vos options vont de entreprises individuelles à des partenariats et des…

Lorsque vous démarrez une nouvelle entreprise, vous devez choisir une structure juridique pour cela. Aucune entreprise ne structure juridique est intrinsèquement meilleur que l'autre structure-juridique, vous avez juste besoin de décider ce qui…

Type d'entreprise et la préparation d'impôt et les rapports vont main dans la main. Si vous travaillez comme comptable pour une petite entreprise, vous devez savoir la structure juridique de l'entreprise avant de vous pouvez procéder à déclarer…