Gestionnaire de portefeuille évaluations

Un concept qui peut être appliqué à toute dépense ou investissement est généralement appliquée aux évaluations de la réussite de gestionnaires de portefeuilles d'investissement. Ces évaluations impliquent (surprise, surprise) les rendements réels, les risques et les rendements moyens du marché. Comme pour évaluer le prix estimé et la valeur des actifs par rapport au marché, le degré de réussite est également évalué de manière.

En plus de voir une tendance à augmenter progressivement complication entre les rapports décrites ici, vous pouvez également remarquer qu'ils sont tous très similaire avec des différences subtiles mais importantes. Il ya des tonnes d'autres rapports qui fonctionnent sur le même principe de base, chacun utilisant certaines mesures, des attentes, des paramètres, des probabilités et plus.

Avec un peu de maths savvy, vous pouvez facilement créer votre propre équation qui est une légère variation d'une entreprise existante et puis nommez-le après vous.

Ratio alpha

Pour comprendre certaines de ces analyses, vous avez vraiment besoin de commencer par le rapport # 945- (alpha). Il est calculé comme suit:

# 945-s = Rs - [RF + # 946-s(Rm - RF)]

Vous commencez avec les rendements réels sur un investissement, et puis soustraire la valeur de l'investissement, tel que calculé par le modèle CAPM. Qu'est-ce que cela vous dit, alors, est que l'alpha est égale à la quantité de rendements générés sur les rendements du marché prévu sur la base du niveau de risque par rapport au rendement moyen du marché (généralement mesurée en utilisant un indice connexe ou un autre indice de référence) et le sans risque taux.

Si vous aviez prévu des rendements de 100 $ sur un investissement et vous avez généré 101 $, alors votre alpha serait de 1 $, parce que vous généré des rendements de 1 $ sur le taux prévu de CAPM.

Il est très commun pour les gestionnaires de fonds de couverture et d'autres gestionnaires de portefeuille pour être évalués sur leur capacité à générer une valeur alpha élevée et constante sur un portefeuille donné, ou une variante de l'alpha. En fait, le montant de ces gestionnaires sont payés est souvent basée sur l'alpha, une variation de alpha, ou une équation qui incorpore alpha.

Ratio de Sharpe

Le ratio de Sharpe est une autre façon de regarder les rendements d'un placement ou d'un portefeuille. Plutôt que de mesurer simplement la quantité de rendements sur le modèle CAPM, le ratio de Sharpe mesure effectivement le montant des rendements pour chaque unité de volatilité qui est généré dans un portefeuille. En d'autres termes, des rendements plus élevés et une volatilité moindre signifient plus de rendement par unité de volatilité. Voici comment il est calculé:

S = [E (R - RF)] / # 963-

Il est pas si difficile, mais ce petit # 963- (sigma) ne sera toujours pas regarder tout ce qui familiers sauf si vous êtes versé dans les statistiques. Tout ce que vous devez vous préoccuper aux fins de ce livre est qu'il est une mesure de la variabilité. Un supérieur # 963- indique une plus grande dispersion entre les taux de rendement.

Autre que cela, fondamentalement l'équation dit que tous les retours sur le taux sans risque sont divisés par la quantité de dispersion de ces retours, pour vous donner le ratio de Sharpe. Mesurer la performance de cette façon donne incitation pour les gestionnaires de portefeuille à prendre des risques, mais veiller à ce que ils générer de meilleurs rendements pour le portefeuille de la volatilité.

Oui, cette mesure est fondée sur la notion erronée que la volatilité est le même que le risque, en travaillant sur les hypothèses de CAPM, mais si elle est bonne ou mauvaise, cela est le ratio de Sharpe.

Rapport Sterling

Le ratio Sterling est très semblable à le ratio de Sharpe, mais au lieu de mesurer le risque en utilisant dispersion des rendements, il mesure le risque en utilisant le tirage moyen du portefeuille. Drawdown est un terme économique qui signifie une baisse de performances de pointe. Le ratio Sterling est calculé très simplement comme suit:

SR = (Rp - RF) / Tirage moyen

Donc, vous prenez toutes les grandes drawdowns (pertes de valeur) du portefeuille, ajoutez-les ensemble, et puis diviser la somme par le nombre de tirages. Ce calcul, en conséquence, récompense le risque de perte de valeur, mais seulement si les retours sur investissement sont plus élevés que le risque encouru.

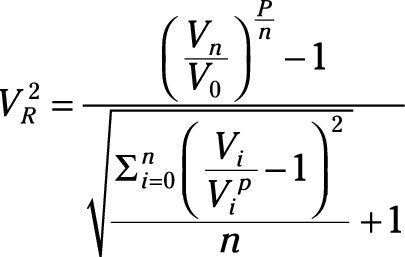

Rapport V2

Le rapport de V2 est un autre rapport qui fonctionne sur un principe similaire. Celui-ci est même légèrement plus compliquée:

Dit simplement, cette équation est très similaire au rapport Sterling, mais il utilise des prélèvements de plus de tirages de marché mesurées par les tirages moyenne de quelque indice de référence.

-

Statistiques des entreprises: les rendements des actifs modélisation avec une distribution normale

Statistiques des entreprises: les rendements des actifs modélisation avec une distribution normale -

Comment utiliser variation relative de trouver l'incertitude associée à un ensemble de données

Comment utiliser variation relative de trouver l'incertitude associée à un ensemble de données - Théorie moderne du portefeuille et les avantages de la diversification

-

ETF et la mesure du risque: Sharpe, Treynor, et les ratios de Sortino

ETF et la mesure du risque: Sharpe, Treynor, et les ratios de Sortino -

La banque d'investissement: comment calculer le taux de rendement interne

La banque d'investissement: comment calculer le taux de rendement interne - Diversifiez vos investissements

Les investisseurs de fonds communs de placement en ligne peuvent obtenir des informations supplémentaires sur le risque de Morningstar. Entrez le symbole de l'OPC au Morningstar.com dans l'ébauche de devis en haut au centre de la page et cliquez…

Avant que vous pouvez mesurer le degré de risque de votre portefeuille d'investissement est en ligne, vous devez d'abord calculer son rendement annuel moyen. Prenez vos rendements annuels pour mesurer le rendement annuel moyen de votre…

Comme un investisseur du dividende, vous ne devriez pas attendre le retour de l'appréciation du capital d'un fonds commun de placement à battre un indice qui détient les actions de croissance. Cependant, vous ne voulez voir moins de volatilité…

Dans un marché incertain, la clé de la gestion des risques est la diversification. En combinant différents types de placements, vous pouvez obtenir le principal avantage de la diversification: un taux de croissance relativement élevé, avec de…

Vous ne devez pas être un analyste professionnel ou expérimenté de stock-picker d'avoir des résultats de placement mieux que la plupart des investisseurs. Qu'est-ce que vous avez besoin est une compréhension de la répartition de l'actif. Voici…

Lorsque vous négociez des options, vous devez comprendre la Grecs. Soi-disant parce que le plus commun de ces outils sont représentés par des lettres grecques, les Grecs offrent aux investisseurs un moyen de calculer les risques qui affectent la…

Les ratios financiers ou des rapports comptables, offrent aux investisseurs un moyen d'analyser l'information afin d'évaluer la santé financière d'une société. Les valeurs utilisées pour le calcul des ratios proviennent de comptables ou…

Les hedge funds sont conçus pour réduire un risque de placement (appelées couverture) Tout en maintenant un bon retour sur investissement. Vous pouvez trier les hedge funds en deux catégories principales: les fonds de rendement absolu et les…

Les degrés de succès étant générés par les entreprises peuvent être mesurés de plusieurs façons. Il existe plusieurs méthodes différentes pour évaluer le succès des investissements en capital standard ainsi que des investissements…

Parce que le risque d'un seul investissement ne peut pas être totalement éliminé, les entreprises tentent de réduire le risque d'un portefeuille en choisissant des placements qui sont susceptibles de changer la valeur de différentes manières…

Exactement comment le risque est mesuré est une question complexe. Avant de commencer à gérer un portefeuille que vous avez à regarder investissements individuels. À l'origine, cette tâche a été effectuée à l'aide d'un calcul appelé le…

Collections des actifs individuels interagissent ensemble pour influencer l'ensemble du portefeuille. Ainsi, lorsque plusieurs investissements sont regroupés dans un portefeuille, tout investissement unique a une influence sur le…

L'achat, la vente et la négociation de placements dans un portefeuille - optimiser les rendements du portefeuille par la gestion des investissements, qui détient le portefeuille - est considéré comme gestion de portefeuille. Mais le portefeuille…

Le coût des capitaux propres est un peu moins singulier que le coût de la dette. Equity est tout fonds levés grâce à la vente de stock. Différentes personnes ont différentes façons de mesurer l'équité.Certaines personnes préfèrent…