Préparer une revue générale pour diverses opérations

Les teneurs de livres peuvent préparer un journal général pour les diverses opérations qui ne rentrent pas dans l'une des quatre principales revues pour une entreprise (Recettes monétaires, des décaissements, les ventes et achats). Si vous avez besoin d'établir d'autres journaux spéciaux comme des points d'entrée d'origine pour les transactions, aller de l'avant. Le ciel est la limite!

Si vous gardez vos livres la manière démodée - sur le papier - être conscient que le papier est vulnérable à l'erreur perdu ou détruit. Dans ce cas, vous voudrez peut-être envisager de garder le nombre de revues à maintenir à un minimum.

Pour les transactions qui ne correspondent pas dans le “ quatre grands ” revues, mais ils ne justifient pas nécessairement la création de leurs propres journaux, vous devriez envisager de tenir un journal général pour des transactions diverses. L'utilisation de papier en forme de colonne similaire à ce qui est utilisé pour les quatre autres revues, créer les colonnes suivantes:

Date: La date de la transaction.

Compte: Le compte affecté par la transaction. Plus de détail est nécessaire ici parce que les impacts du grand livre général tant de comptes différents avec autant de différents types de transactions.

PR (référence de poste): Lorsque des informations sur la transaction sera affiché à la fin du mois. Cette information est rempli à la fin du mois quand vous faites la publication des comptes du grand livre général. Si l'entrée à être affectés à des comptes est résumée et a totalisé au bas de la page, vous pouvez simplement mettre une coche à côté de l'entrée dans la colonne de PR.

Pour les transactions figurant dans les colonnes générale crédit ou de débit général, vous devez indiquer un numéro de compte pour le compte sur lequel la transaction est affiché.

Débit général: Contient la plupart des débits.

Crédit général: Contient la plupart des crédits.

Si vous avez certains comptes pour lesquels vous attendez beaucoup de l'activité, vous pouvez commencer une colonne pour ces comptes, aussi. Le grand avantage d'avoir une colonne séparée pour un compte est que vous serez en mesure de totalisera cette colonne à la fin du mois et vient de mettre le total dans le grand livre général. Vous ne serez pas avoir à entrer chaque transaction séparément.

Beaucoup d'entreprises ajoutent également des colonnes pour les comptes débiteurs et les créditeurs (comme indiqué dans l'exemple) parce que ces comptes sont souvent touchés par des opérations non monétaires.

Toutes les transactions dans ce journal général sont des opérations non monétaires. Les opérations de trésorerie devraient aller dans l'un des deux revues de trésorerie: Rentrées de fonds et des décaissements.

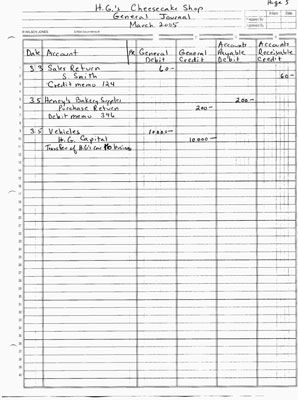

Dans une revue générale, les transactions doivent être saisies sur plusieurs lignes en raison impacts de chaque transaction au moins deux comptes (et parfois plus de deux). Par exemple, dans la revue générale le montre la figure, la première transaction classé est le retour d'un cheesecake par S. Smith. Ce retour des produits vendus doit être affiché sur le compte du client sous forme de crédit ainsi que pour le compte des comptes débiteurs. En outre, le compte Sales retour, où l'entreprise de suivre tous les produits retournés par le client, doit être débité.

En plus des cinq colonnes mentionné précédemment, la revue générale dans la figure a les deux colonnes suivantes:

Comptes à payer Débit: Diminue le compte Comptes fournisseurs. Le comptable de travailler avec ce journal prévoit que bon nombre des opérations de la société aurait un impact sur les comptes créditeurs.

Comptes débiteurs crédit: Diminue le compte clients.

À la fin du mois, le comptable peut simplement totalisera Comptes présent Journal payer et les comptes à recevoir et les colonnes poster ces totaux aux comptes du grand livre général correspondant. Tous les détails de la transaction restent dans la revue générale. Cependant, parce que les transactions diverses incidence comptes généraux, les opérations doivent être posté à chaque compte concerné séparément.

-

Comment enregistrer QuickBooks 2013 entrées de journal

Comment enregistrer QuickBooks 2013 entrées de journal -

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011 -

Comptabilité: la publication d'informations de journal pour les comptes appropriés

Comptabilité: la publication d'informations de journal pour les comptes appropriés -

Établir le point d'entrée d'une transaction financière

Établir le point d'entrée d'une transaction financière -

Après trésorerie sortante avec le journal des sorties de trésorerie

Après trésorerie sortante avec le journal des sorties de trésorerie - Général et revues comptables spéciales

Les achats de produits destinés à être vendus à des clients à une date ultérieure sont un type de clé de transactions non-cash, enregistré dans les achats journal d'un comptable de l'entreprise. Toutes les entreprises doivent avoir quelque…

Si vous avez été saisie de transactions manuellement, vous créez une balance en énumérant tous les comptes avec leurs terminant débit ou de crédit soldes. Après la préparation de la liste, vous faites le total des deux colonnes débit et de…

Parce que les opérations de comptabilité de votre entreprise sont d'abord entrés dans des revues, vous développez de nombreuses entrées pour le grand livre général fondées sur les renseignements tirés de la revue appropriée.Par exemple,…

Après vous résumez les revues pour votre entreprise et de développer les entrées dont vous avez besoin pour le grand livre général, vous postez vos entrées dans les comptes du grand livre général. Lors de la publication dans le grand livre…

Vous pouvez résumer la revue Recettes monétaires pour votre entreprise une fois que vous êtes sûr que tous les encaissements - ainsi que des corrections ou des ajustements de ces recettes - ont été correctement entré dans les livres…

Comptabilité est, entre autres choses, un processus étape par étape qui vous permet de suivre méthodiquement les opérations dans les livres de votre entreprise. Surveillance d'une transaction à chaque étape de la voie permet comptables garder…

Comptables et des opérations comptables de disques que les débits et crédits tout en gardant l'équation comptable constamment en équilibre. Ce processus est appelé double saisie comptabilité. Comptabilité à double entrée enregistre les…

Pas toutes les ventes impliquent la collecte de trésorerie de nombreux magasins permettent aux clients d'acheter des produits à crédit de magasin à l'aide d'une carte de crédit de magasin. (Cela ne veut pas d'un ici- bancaire émise par carte…

La première étape vers l'interprétation des résultats financiers de votre entreprise prépare une balance rapport. Fondamentalement, une balance de vérification est une feuille préparée manuellement ou cracher par votre système informatique…

Comme vous vous préparez à fermer les livres de votre entreprise à la fin d'une période comptable, vous devez d'abord de résumer (total) les revues. Au cours du processus, il est une bonne idée de chercher des erreurs flagrantes et…

Si vous travaillez avec un logiciel de comptabilité informatisé, vous entrez dans une transaction seule fois, ce qui simplifie grandement votre comptabilité journalisation. Tout le détail qui doit normalement être entré dans l'une des pages de…

La première étape de vérifier la précision dans vos journaux comptables est de les résumer, qui est principalement un montant total de toutes les colonnes de la revue. Ce processus sommaire vous donne les totaux pour les comptes étant suivis…

Enregistrement des entrées de journal et de les afficher à des comptes généraux dans un système de comptabilisation des coûts de gestion est pas difficile. Parce que presque tous les comptes dans la comptabilité de gestion sont des actifs ou…

En tant que comptable, vous avez terminé votre travail en remplissant les tâches du cycle comptable. Il a appelé un cycle parce que le flux de travail de comptabilité est circulaire: la saisie des transactions, manipulant les opérations à…