Préparation d'une balance pour votre entreprise

La première étape vers l'interprétation des résultats financiers de votre entreprise prépare une balance rapport. Fondamentalement, une balance de vérification est une feuille préparée manuellement ou cracher par votre système informatique de comptabilité qui répertorie tous les comptes dans votre grand livre général à la fin d'une période comptable (que ce soit à la fin d'un mois, la fin d'un trimestre, ou la fin d'une année).

Si vous avez été saisie de transactions manuellement, vous créez une balance en énumérant tous les comptes avec leurs terminant débit ou de crédit soldes. Ensuite, vous faites le total des colonnes débit et de crédit. Si les totaux au bas des deux colonnes sont les mêmes, le procès est un succès, et vos livres sont en équilibre.

Peu comptables obtiennent leurs livres à l'équilibre sur le premier essai. Et dans certains cas, le solde des livres, mais des erreurs existent encore.

Les quatre étapes de base à l'élaboration d'un bilan provisoire sont:

Préparer une feuille de calcul avec trois colonnes.

Une colonne est pour compte titres, un autre est pour les prélèvements, et l'autre est pour les crédits.

Remplissez tous les comptes titres et enregistrer leurs soldes dans les colonnes débit ou de crédit appropriées.

Additionner les colonnes débit et de crédit.

Comparez les totaux des colonnes.

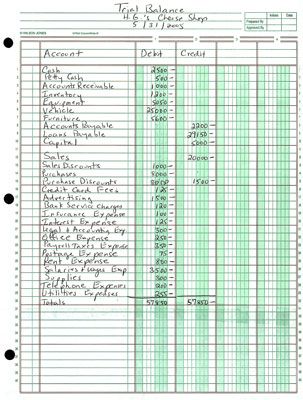

La figure suivante montre un bilan provisoire de l'échantillon pour une entreprise. Notez que la colonne de débit et de la colonne de crédit à la fois égale 57 850 $, ce qui en fait un équilibre d'essai réussie.

Un équilibre d'essai réussie a aucune garantie que vos livres sont totalement exempts de errors- cela signifie simplement que toutes vos transactions ont été inscrits au bilan. Vous pouvez toujours avoir des erreurs dans les livres liés à la façon dont vous avez entré vos transactions, y compris:

Vous avez oublié de mettre une transaction dans un journal ou dans le grand livre général.

Vous avez oublié de poster une entrée de journal dans le grand livre général.

Vous avez publié une entrée de journal soit deux fois dans le grand livre général ou dans le journal lui-même.

Vous avez affiché un montant erroné.

Vous avez affiché une transaction au mauvais compte.

Si des erreurs mentionnées ci-dessus se glissent à travers les fissures, il ya une bonne chance que quelqu'un va remarquer la différence lorsque les rapports financiers sont préparés. Même avec ces erreurs potentiellement rôdent, la balance est un outil utile et la première étape essentielle dans le développement de vos rapports financiers.

-

Saisie d'une balance à partir de QuickBooks 2011

Saisie d'une balance à partir de QuickBooks 2011 -

Comment enregistrer QuickBooks 2013 entrées de journal

Comment enregistrer QuickBooks 2013 entrées de journal -

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011 -

Comptabilité: la publication d'informations de journal pour les comptes appropriés

Comptabilité: la publication d'informations de journal pour les comptes appropriés -

Développer une feuille de déclaration financière pour votre entreprise

Développer une feuille de déclaration financière pour votre entreprise -

Comment suivre comptables des achats avec le journal des achats

Comment suivre comptables des achats avec le journal des achats

Si votre balance est pas correct, vous devez travailler en arrière dans votre processus de clôture de trouver la source de l'erreur mathématique. Lorsque vous avez besoin de trouver des erreurs après avoir terminé une balance qui ne parvient…

Si vous avez été saisie de transactions manuellement, vous créez une balance en énumérant tous les comptes avec leurs terminant débit ou de crédit soldes. Après la préparation de la liste, vous faites le total des deux colonnes débit et de…

Ajustements à vos livres appellent à un équilibre de procès, le balance ajustée, veiller à ce que vos réglages sont corrects et prêt à être publié dans le grand livre général.Vous suivre toutes les écritures d'ajustement sur un…

Tous les processus de flux de travail ou de travail a ses stades ou étapes clés - une partie du processus où vous devez vous rappeler d'effectuer une certaine action. En comptabilité, les étapes clés sont les suivants:Transactions: Les achats…

Comptabilité implique la suite d'une procédure d'ensemble de grandes étapes. Jetez un oeil à ces étapes en détail les processus impliqués - à partir de début à la fin dans la séquence de la comptabilité:Transactions: Les achats ou ventes…

Comptabilité est, entre autres choses, un processus étape par étape qui vous permet de suivre méthodiquement les opérations dans les livres de votre entreprise. Surveillance d'une transaction à chaque étape de la voie permet comptables garder…

Si le rapport de bilan du procès que vous avez préparé pour votre entreprise est pas correct - les débits ne sont pas égaux aux crédits - vous avez besoin de localiser la source de l'erreur. Lorsque vous avez besoin de trouver des erreurs…

Pas toutes les ventes impliquent la collecte de trésorerie de nombreux magasins permettent aux clients d'acheter des produits à crédit de magasin à l'aide d'une carte de crédit de magasin. (Cela ne veut pas d'un ici- bancaire émise par carte…

Les teneurs de livres peuvent préparer un journal général pour les diverses opérations qui ne rentrent pas dans l'une des quatre principales revues pour une entreprise (Recettes monétaires, des décaissements, les ventes et achats). Si vous…

Tout le temps qu'il faut pour suivre vos transactions est pas la peine si vous ne testez pas périodiquement pour être sûr que vous avez entré avec précision ces transactions. Si les chiffres que vous mettez dans votre système de comptabilité…

La première étape de vérifier la précision dans vos journaux comptables est de les résumer, qui est principalement un montant total de toutes les colonnes de la revue. Ce processus sommaire vous donne les totaux pour les comptes étant suivis…

Lorsque vous faites des écritures d'ajustement à vos livres comptables, vous aurez besoin pour préparer une autre balance, la balance ajustée, veiller à ce que vos réglages sont corrects et prêt à être publié dans le grand livre…

Si vous utilisez un système informatisé de comptabilité pour votre entreprise, votre rapport de balance de vérification est généré automatiquement pour vous. Parce que le système vous permet de saisir uniquement les transactions qui sont en…

En tant que comptable, vous avez terminé votre travail en remplissant les tâches du cycle comptable. Il a appelé un cycle parce que le flux de travail de comptabilité est circulaire: la saisie des transactions, manipulant les opérations à…