L'enregistrement des transactions de la dette à court terme pour votre entreprise

La plupart des entreprises empruntent de l'argent à la fois pour périodes à court terme

(périodes d'un an ou moins) et périodes à long terme (périodes de plus d'un an). La dette à court terme implique généralement une certaine forme de la dette de carte de crédit ou de la dette de ligne de crédit.Tout l'argent en raison de la période de 12 mois suivant apparaît sur le bilan à court terme ou de la dette actuelle. Tous les intérêts payés sur l'argent qui est présenté comme une charge d'intérêt sur le compte de résultat. Dans la plupart des cas, vous ne devez calculer votre intérêt raison. L'institution financière vous envoyer un projet de loi vous donne une ventilation du principal et des intérêts à payer.

Comment l'intérêt de carte de crédit est calculé

Lorsque vous recevez une facture de carte de crédit à la maison, une ligne vous montre toujours de nouvelles charges, le montant à payer en totalité pour éviter tous les intérêts, et le montant d'intérêt pratiqués au cours de la période actuelle sur l'argent non versé du projet de loi précédent.

Si vous ne payez pas votre crédit au complet, les intérêts sur la plupart des cartes est calculée en utilisant un taux d'intérêt périodique quotidien, qui est aggravé chaque jour sur la base du solde impayé. Le tableau suivant montre ce un calcul d'intérêt typique ressemble à une carte de crédit.

| Moy. Solde quotidien | Taux périodique quotidien et Taux annuel correspondant | Frais de financement | |

|---|---|---|---|

| Daily Taux / transaction | |||

| Achats | XXX $ | 0.034076% 12.40% | $ XXX / XXX $ |

| Argent comptant | XXX $ | 0,0452% 16,49% | $ XXX / XXX $ |

Lors de l'ouverture d'un compte de carte de crédit pour votre entreprise, assurez-vous que vous comprenez comment l'intérêt est calculé et quand la banque commence à charger sur les nouveaux achats. Certains émetteurs donnent une période de grâce de 20 à 30 jours avant la charge d'intérêt, tandis que d'autres ne donnent pas tout type de période de grâce à tous.

Dans le tableau précédent, les frais de financement comprennent le taux journalier de l'intérêt basé sur le taux périodique quotidien plus les frais de transaction. Par exemple, si vous prenez une avance de fonds sur votre carte de crédit, de nombreuses sociétés de cartes de crédit facturent des frais de transaction de 2 à 3 pour cent du montant total des liquidités prises.

Cette taxe peut être vrai lorsque vous transférez des soldes d'une carte de crédit à l'autre. Bien que la société vous séduit par un taux de lancement de 1 ou 2 pour cent de vous faire transférer le solde, assurez-vous de lire les petits caractères. Vous pourriez avoir à payer des frais de transaction de 3 pour cent sur la totalité du montant transféré, ce qui rend le taux d'introduction beaucoup plus élevé.

Utilisation de lignes de crédit

En tant que propriétaire de petite entreprise, vous obtenez de meilleurs taux d'intérêt en utilisant une ligne de crédit avec une banque plutôt que d'une carte de crédit. Les taux d'intérêt sont généralement plus faibles sur les lignes de crédit. Typiquement, propriétaire d'une entreprise utilise une carte de crédit pour les achats, mais si il ne peut pas payer la facture au complet, il tire de l'argent de sa ligne de crédit plutôt que reporter le solde de carte de crédit.

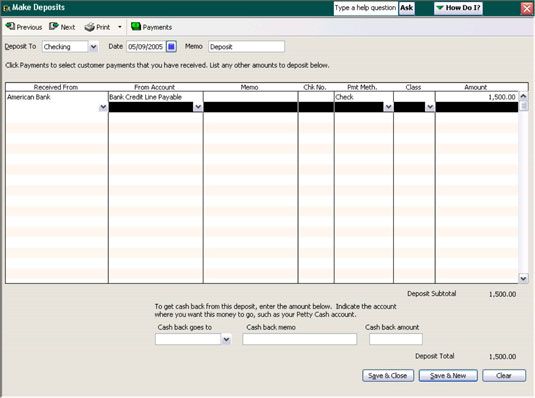

Quand l'argent est d'abord reçu de la ligne de crédit, vous enregistrez la réception de trésorerie et le passif. Voici ce que l'entrée de journal pourrait ressembler si vous enregistrez la réception d'une ligne de crédit de 1 500 $:

| Débiter | Crédit | |

|---|---|---|

| Argent comptant | 1500 $ | |

| Ligne de crédit à payer | 1500 $ | |

| Pour enregistrer la réception de la trésorerie de la ligne de crédit. |

Dans cette entrée, vous augmentez le compte de trésorerie et le compte à payer les soldes ligne de crédit. Si vous utilisez un programme de comptabilité informatisé, vous enregistrez la transaction en utilisant le formulaire de dépôt, comme le montre la figure suivante.

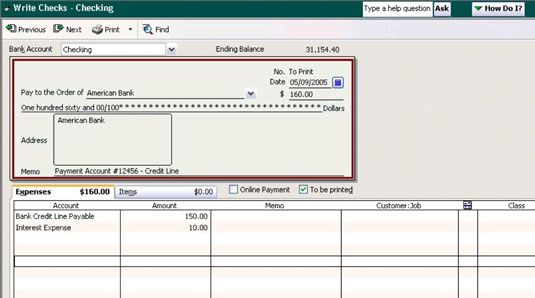

Lorsque vous faites votre premier versement, vous devez enregistrer l'utilisation de la trésorerie, le montant versé sur le principe du prêt, et le montant payé en intérêts. Voici ce que l'entrée de la revue ressemble:

| Débiter | Crédit | |

|---|---|---|

| Ligne de crédit à payer | 150 $ | |

| Intérêts débiteurs | 10 $ | |

| Argent comptant | 160 $ | |

| À effectuer le paiement mensuel sur la ligne de crédit. |

Cette entrée de journal réduit le montant dû dans le compte à payer crédit de ligne, augmente le montant versé dans le compte de dépenses d'intérêt, et réduit le montant du compte de trésorerie.

Si vous utilisez un système informatisé, il vous suffit de remplir un formulaire de chèque et d'indiquer qui représente sont touchés par le paiement et le système met à jour les comptes automatiquement. La figure suivante montre comment enregistrer un remboursement de prêt dans QuickBooks.

Comme vous pouvez le voir dans la figure précédente, dans le même temps que vous préparez le chèque pour l'impression, vous pouvez ajouter les comptes qui sont touchés par ce paiement en divisant l'information détaillée des dépenses. QuickBooks peut alors imprimer le chèque et mettre à jour tous les comptes concernés. Vous ne devez faire tous les affichages supplémentaires à mettre à jour vos livres.

-

En comparant les termes de cartes de crédit avant d'accepter les offres de carte

En comparant les termes de cartes de crédit avant d'accepter les offres de carte - Comment passer en revue votre relevé mensuel de carte de crédit

- Comment effacer la dette de carte de crédit

- Regardez attentivement vos frais de financement de carte de crédit

- Apprenez à connaître les types de crédit

- Comment commencer à investir: la liste de vos dettes

Outre laissant les cartes de crédit à la maison, une façon de maintenir les dépenses de carte de crédit sous contrôle est d'enregistrer avec diligence les frais que vous les apportez. Regarder le montant que vous devez pousser plus en plus…

Si vous êtes suivi le solde du compte de carte de crédit avec un compte de carte de crédit, Quicken 2012 prévoit deux façons pour vous de payer une facture de carte de crédit.Note: Si vous n'êtes pas en utilisant un compte de carte de crédit…

Quicken 2012 supporte la banque en ligne. Si vous avez votre carte de crédit avec une compagnie de carte de crédit - probablement une banque - qui est mis en place pour gérer Quicken services bancaires en ligne, vous pouvez récupérer votre…

Le 15 avril est la date limite pour le dépôt de l'état et des déclarations de revenus des particuliers fédéraux. Une extension pour produire votre déclaration d'impôt est pas une extension de payer vos impôts. Taxes sont dues le 15 Avril,…

Obligations émises à leur valeur nominale sont l'un des plus facile type de transaction obligataire pour compte. L'entrée de journal pour enregistrer les obligations que société qui délivre à la valeur nominale est de débiter trésorerie et…

Lorsque votre entreprise permet aux clients d'utiliser les cartes de crédit, vous payez des frais à la banque qui traite ces transactions, qui est probablement la même banque qui gère tous les comptes de votre entreprise. Ces frais réduisent la…

La plupart des entreprises prennent une certaine forme de la dette qui sera versé sur une période de temps plus longue que 12 mois. Cette dette peut inclure les prêts automobiles, les prêts hypothécaires, ou des billets à ordre. UN billet à…

Tout l'argent en raison de la période de 12 mois suivant apparaît sur le bilan à court terme ou de la dette actuelle. Tous les intérêts payés sur l'argent qui est présenté comme une charge d'intérêt sur le compte de résultat.Dans la…

Un entreprises communes de façon à encourager leurs clients à payer au début est de leur offrir un rabais. Dans le monde de l'information financière, quand un rabais est offert, un client peut voir une expression telle que “ 2/10 net 30…

Si les cartes de crédit que votre entreprise accepte une option de paiement, vous aurez besoin de concilier les relevés de cartes de crédit contre les livres de la compagnie. Chaque mois, la banque qui gère les ventes de cartes de crédit pour…

La plupart des entreprises empruntent de l'argent à la fois pour périodes à long terme (périodes de plus d'un an) et périodes à court terme (périodes d'un an ou moins). La dette à long terme peut inclure un prêt de 5 ans voiture, 20 ans…

Visage est le type le plus simple de la note pour expliquer. Avec ce type de note, la valeur actuelle de la note à payer est le même que son visage, qui est le montant indiqué sur la note. Effets à payer sont des documents écrits officiels qui…

Même les petits frais peuvent prendre leur péage sur vos finances, alors essayez d'éviter les frais quand vous le pouvez. Pour éviter d'être sonné pour les frais inutiles, suivez ces conseils:Gardez votre compte-chèques dans le noir pour…

Si vous êtes en crise de la dette ou si vous êtes concerné, vous pouvez être trouvé près de lui, un plan à partir d'une bonne agence de crédit de counseling gestion de la dette peut être la solution. Pour une petite redevance mensuelle,…