Rendement des actifs (ROA) Le ratio et le gain de levier financier

La première étape dans la détermination de gain de levier financier pour une entreprise est de calculer une entreprise de le rendement des actifs (ROA) rapport, qui est le rapport de l'EBIT (bénéfice avant intérêts et impôt sur le revenu) au capital total investi dans des actifs d'exploitation.

Quand une entreprise réalise un gain de levier financier pour l'année, ce qui signifie qu'il gagne plus de profit sur l'argent qu'il a emprunté de l'intérêt payé pour l'utilisation de cet argent emprunté. Une bonne partie du revenu net d'une entreprise pour l'année pourrait être dû à l'effet de levier financier.

Voici comment calculer le rendement des actifs (ROA) rapport:

EBIT # 247- L'actif net d'exploitation = ROA

Cette équation utilise actif net d'exploitation, ce qui équivaut à l'actif total moins le passif d'exploitation non-rémunérés de l'entreprise. L'actif net d'exploitation représentent le montant total de capitaux levés de la dette et de l'équité.

Comparez ROA avec le taux d'intérêt: Si ROA d'une entreprise est, disons, 14 pour cent et le taux d'intérêt sur sa dette est, disons, de 6 pour cent, le gain net de l'entreprise sur son capital de la dette est de 8 pour cent de plus que ce qu'il paye en intérêts.

Il ya un écart favorable de 8 points (un point = 1 pour cent), qui peut être multiplié fois la dette totale de l'entreprise afin de déterminer combien de son bénéfice avant impôt sur le revenu est traçable à un gain de levier financier.

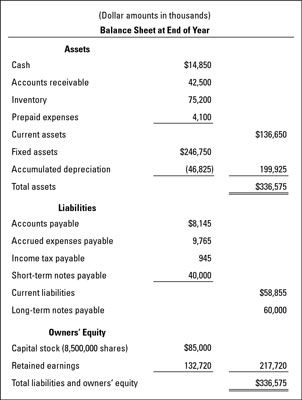

Dans la figure ci-dessous, vous remarquerez que l'entreprise a 100 millions $ de la dette totale portant intérêt: 40 millions $ à court terme plus de 60 millions $ à long terme. Ses fonds totaux propriétaires est 217 720 000 $. Donc ses actifs d'exploitation nets totaux 317 720 000 $ (ce qui exclut les trois dettes d'exploitation non-portant intérêt à court terme). ROA de l'entreprise, est donc:

55.570.000 $ EBIT # 247- 317 720 000 $ des actifs d'exploitation nets = 17,5% ROA

L'entreprise a obtenu 17,5 millions $ (arrondi) sur sa dette totale - 17,5 pour cent des temps de ROA 100 millions $ la dette totale. L'entreprise a payé seul intérêt de 6,25 millions $ sur sa dette. Ainsi, l'entreprise avait 11,25 millions $ de gain de levier financier avant impôts (17,5 millions $ de moins 6,25 millions $).

ROA est un rapport utile pour interpréter la performance de profit, en dehors de la détermination de gain financier (ou la perte). ROA est un utilisation du capital Test - combien de bénéfice avant intérêts et impôt sur le revenu a été gagné sur le capital total employé par l'entreprise. L'idée de base est qu'il faut de l'argent (l'actif) pour faire de l'argent (bénéfices) - le test final est combien de bénéfice a été faite sur les actifs.

Si, par exemple, une entreprise gagne 1 million $ sur l'EBIT de 25 millions de dollars d'actifs, son ROA est seulement 4 pour cent. Ces signaux d'un faible ROA que l'entreprise fait une mauvaise utilisation de ses actifs et devra améliorer son ROA ou faire face à de graves problèmes dans l'avenir.

-

Comment calculer le retour sur le capital dans la banque d'investissement

Comment calculer le retour sur le capital dans la banque d'investissement -

Les principaux ratios financiers pour investir haute puissance

Les principaux ratios financiers pour investir haute puissance - Ratio d'endettement dans QuickBooks 2012

- Ratio d'endettement dans QuickBooks 2013

- Ratio d'endettement dans QuickBooks 2014

- Le ratio d'endettement dans QuickBooks 2013

La ratio d'endettement est l'un des ratios de levier que vous pouvez utiliser dans QuickBooks 2012. Le ratio de la dette montre simplement la dette de l'entreprise en tant que pourcentage de sa structure du capital. Le terme la structure du capital…

Vous pouvez suivre votre ratio d'endettement dans QuickBooks. Le ratio de la dette montre simplement la dette de l'entreprise en tant que pourcentage de sa structure du capital. La structure de capital à long terme se réfère aux total du passif…

Le taux de rendement des actifs est l'un de plusieurs ratios de rentabilité que vous pouvez utiliser avec QuickBooks 2013 pour analyser votre rentabilité. La le rendement des actifs montre le rendement que la société offre aux actionnaires et…

Suivi de votre ratio du rendement de l'actif dans QuickBooks. Le rendement des actifs montre le rendement que la société offre aux actionnaires et l'intérêt que l'entreprise verse aux prêteurs comme le pourcentage des actifs de l'entreprise.…

Le taux de rendement des actifs est l'un de plusieurs ratios de rentabilité que vous pouvez utiliser avec QuickBooks 2012 pour analyser votre rentabilité. La le rendement des actifs montre le rendement que la société offre aux actionnaires et…

Evaluation de la performance financière d'une entreprise consiste à analyser le retour sur le capital (comment son bénéfice se compare à la capitale) utilisé par l'entreprise. La figure ci-dessous présente la performance de la société A de…

Un type de rapport comptable est un bilan, qui est basé sur l'équation comptable: Actifs = Passifs + Avoir des propriétaires. Le bilan - également appelé déclaration de la situation financière - est un “? Où en sommes-nous à la fin de…

Une majorité des entreprises utilisent l'effet de levier financier pour emprunter de l'argent, en fournissant une partie du capital total nécessaire pour leurs actifs. La principale raison de la dette est de combler le fossé entre combien de…

Le degré de d'une entreprise levier financier est le montant de la société qui a financé l'aide de finances avec remboursements fixes, tels que les prêts. Semblant un instant que vous êtes de décider ou non d'acheter des actions dans une…

Effet de levier se réfère à l'idée d'utiliser la dette pour ajouter capital pour votre entreprise. L'effet de levier est une bonne stratégie si l'entreprise peut générer plus de gains que il paie des intérêts débiteurs et des frais de la…

Dette portant intérêt qui est dû dans un an ou moins est inclus dans la section des passifs courants du bilan. La raison en est que les normes d'information financière exigent que les bilans externes rendent compte de la quantité de passifs…

Vous pouvez juger de la façon dont une entreprise utilise ses actifs en utilisant les rapports financiers pour calculer la le rendement des actifs (ROA). Si le ROA est un pourcentage élevé, la société est probablement bien gérer ses actifs. En…

Les prêteurs sont toujours sûr de regarder la dette sur les rapports financiers selon la ratio dette-capitaux, qui mesure l'effet de levier d'une entreprise en regardant quelle partie de son capital provient de financement de la dette.Comment…

Aux fins de la comptabilité, il peut arriver un moment où vous avez besoin de voir comment une entreprise se porte. Si vous avez besoin de vérifier la santé financière d'une entreprise, vous pouvez analyser les comptes en utilisant tout ou…