Établissez un budget de matériaux directe dans le cadre de votre budget de maître

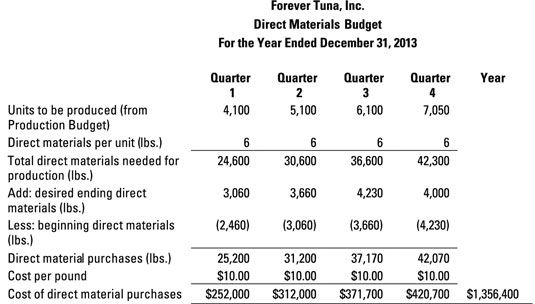

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise doit acheter afin de répondre à son budget de production. Pour préparer ce document, vous devez savoir ce qui suit:

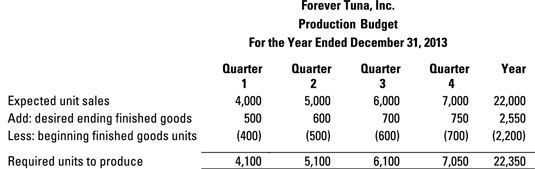

Le niveau de la production: Vous trouverez cette information dans le budget de production.

Commencer l'inventaire des matériaux directs: Pour obtenir cette information, allez sur le budget de production pour la période terminé le plus récent.

Le stock de clôture des matériaux directs la société veut: Fixer cet objectif à un niveau qui assure que vous avez suffisamment de matériaux directs à nourrir la production dans la prochaine période.

Les matériaux directs qui entrent dans vos produits: Basez cette figure sur la façon dont vous avez conçu vos produits.

Le coût des matières directes: Obtenir ce prix projetée à partir du service des achats.

Les sorties sont au niveau de la production a déjà noté dans le budget de production existante. Pour Toujours niveau de la production de thon, utiliser le budget de production montré.

Supposons que la société a commencé son premier trimestre avec 2.460 livres de stock de matières directe. Les gestionnaires aiment avoir 10 pour cent de matières directes de la période suivante en stock au début de chaque période.

Parce que la société estime qu'elle aura besoin de 40.000 livres de matières directes dans le premier trimestre de 2014, il faudra se terminant matières directes de 4.000 livres à la fin du quatrième trimestre (qui est de 10 pour cent des 40 000). Six livres de poisson de thon vont dans tous les cas de Forever thon. L'entreprise paie 10 $ la livre pour le thon.

Pour calculer les matériaux directs nécessaires à la production, multiplier le nombre de finis unités de marchandises à être produites par le coût par unité. Ce calcul vous donne les matériaux directs totaux nécessaires à la production. Ensuite, suivant la formule du budget, ajouter souhaité se terminant matériaux directs et soustraire commençant matières directes, pour obtenir le total des achats directs de matières premières nécessaires.

Multipliez ce montant par le coût des unités de matériels directs pour arriver au coût total des matières directes.

Ce budget des matériaux directs indique que l'entreprise a besoin d'acheter des matériaux directs 252 000 $ la valeur dans le premier quart 312 000 $ dans le deuxième quart 371 700 $ au troisième quart et 420 700 $ au quatrième trimestre.

-

Appliquer maître budgétisation à nonmanufacturers

Appliquer maître budgétisation à nonmanufacturers -

Budgets qui entrent dans la création d'un budget de maître

Budgets qui entrent dans la création d'un budget de maître -

Construire un budget des frais généraux dans le cadre de votre budget de maître

Construire un budget des frais généraux dans le cadre de votre budget de maître -

Créer un budget de trésorerie dans le cadre de votre budget de maître

Créer un budget de trésorerie dans le cadre de votre budget de maître -

Normes sur les matériaux directs

Normes sur les matériaux directs - Les éléments qui entrent dans la création d'un budget de maître

Afin de convertir les matières directes en produits finis, vous avez besoin de main-d'œuvre directe. La réjebudget de travail rect vous indique combien d'heures de travail directs de travail vous aurez besoin, en indiquant si vous avez…

Si vous envisagez de vendre l'inventaire, vous avez besoin d'une partie des stocks à vendre. Voilà pourquoi vous avez besoin d'un budget de production. Le budget de production calcule le nombre d'unités de l'entreprise a besoin de produire pour…

Les coûts standards doivent tenir compte de aérien (les frais divers de gestion d'une entreprise) en plus des matériaux directs et main-d'œuvre directe. Les frais généraux sont beaucoup plus difficiles à mesurer que les matières directes ou…

Une matériaux variance directe résulte de l'une des deux conditions: les différences entre les prix payés pour des matériaux ou des écarts dans les quantités utilisées dans la production. Pour trouver ces écarts, vous pouvez utiliser des…

Bien que certains matériaux achetés directs sont mis en production, certains sont stockés pour une utilisation future. Par conséquent, la quantité de matériaux achetés directs est probablement différente de la quantité de matériaux directs…

Coût des produits manufacturés est basé sur la quantité de travail en cours terminé. Ce travail en cours comporte les coûts directs des matériaux mis en production, ainsi que la main-d'œuvre directe et les frais généraux.Pour déterminer…

Pour trouver le coût standard, vous calculez d'abord le coût des matières directes, main-d'œuvre directe et les frais généraux par unité. Alors vous additionnez ces montants.Le chiffre applique cette approche pour Band Book Company. Pour…

Avant d'entrer dans le vif du sujet de la procédure d'établissement des coûts, vous pouvez bénéficier d'un examen quelques notions de base - à savoir, comment utiliser les débits et crédits, comment garder la trace des coûts des biens que…

Dans la partie 3 d'un coût de rapport de production, vous déterminez les coûts totaux qui ont été attribuées au ministère, y compris le coût de tout début inventory- le coût des biens transférés d'autres departments- et des matières…

La deuxième partie du coût du rapport de production représente les unités que la première partie indique le département est responsable. Pendant Avril, le département de Balloon fini de travailler sur 1.900 clowns, de les envoyer au…

Une formule simple explique comment les biens et leurs coûts passent par une entreprise. Les détaillants achètent des produits d'autres sociétés et vendent ensuite ces produits dans les magasins, en ligne ou par le biais de catalogues à leurs…

Un fabricant qui rend les produits uniques - ou des lots de marchandises - à l'ordre utilise généralement un système de coût de l'ordre de l'emploi afin de déterminer comment le coût de chaque emploi à faire. Ces produits peuvent inclure…

De recettes et de production des budgets, les choses simplement, les prévisions de combien d'unités vous envisagez de produire et combien d'unités vous envisagez de vendre. Les coûts des matériaux et de la main-d'œuvre sont considérés comme…

Dans votre entreprise, l'analyse de variance vous aide à identifier les problèmes qui nécessitent une attention, comme la faible productivité, de mauvaise qualité, des coûts excessifs, et la détérioration excessive ou de déchets de…