Faisant ressortir les écarts

Dans votre entreprise, l'analyse de variance vous aide à identifier les problèmes qui nécessitent une attention, comme la faible productivité, de mauvaise qualité, des coûts excessifs, et la détérioration excessive ou de déchets de matériaux.

Sommaire

Identifier et travailler sur ces problèmes aide les gestionnaires à améliorer le flux de production et de rentabilité. Les gestionnaires et les comptables parlent souvent la gestion par exception - en utilisant une analyse de variance à identifier exceptions, ou des problèmes, où les résultats réels varient sensiblement des normes. En accordant une attention particulière à ces exceptions, les gestionnaires peuvent extirper et de rectification des problèmes et des inefficacités de fabrication, améliorant ainsi la productivité, l'efficacité et la qualité.

Écarts d'interprétation en action

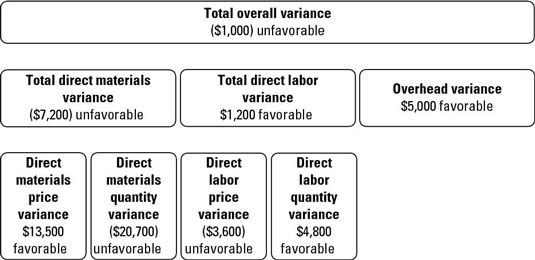

La figure suivante résume les écarts d'une société fictive, Band Book.

Une analyse complète des écarts de Band Book offre une histoire intéressante d'expliquer pourquoi l'entreprise a un écart défavorable de 1000 $. Les événements suivants transpirent:

L'entreprise paie moins que prévu pour les matériaux directs, conduisant à un $ 13,500 matériaux directs écart de prix favorable.

Peut-être à cause des matériaux directs, de qualité inférieure moins cher, la société utilise une quantité excessive de matières directes. Cet excédent résulte en un mouvement défavorable de matières directes quantité variance 20 700 $.

L'entreprise paie ses employés un salaire plus élevé, résultant en un prix défavorable de main-d'œuvre directe variance de 3600 $.

L'entreprise économise de l'argent parce que les employés travaillent moins d'heures que prévu, peut-être parce qu'ils sont plus productifs, les travailleurs les mieux rémunérés. Le favorable quantité de main-d'œuvre directe variance est de 4800 $.

L'entreprise économise 5000 $ en frais généraux réduits.

Mettre l'accent sur les grands nombres

La gestion par exception dirige les gestionnaires d'enquêter de près les plus grands écarts. Par exemple, les deux plus grands écarts sont les matériaux directs quantité variance (20 700 $ défavorable) et les matériaux directs écart de prix (13 500 $ favorable). Les gestionnaires de Band Book devraient se concentrer sur la façon dont l'entreprise achète et utilise ses matériaux directs.

Ici, la variance directe de la quantité de matériaux abouti parce que la société aurait utilisé 28.000 livres de papier, mais en fait utilisé 30.000 livres de papier. Pourquoi? Voici quelques possibilités:

Le papier était de mauvaise qualité, et une grande partie avait besoin d'être mis au rebut.

La société a sous-estimé la quantité de papier nécessaire (la quantité standard doit être changé).

Quelqu'un a mal compté la quantité de papier utilisé- 2.000 livres de papier sont assis à l'arrière de l'entrepôt (oups).

Un nouvel employé mal utilisé la machine, déchiquetage plusieurs milliers de livres de papier.

La gestion par exception dirige les gestionnaires de l'endroit où le problème peut avoir eu lieu afin qu'ils puissent enquêter sur ce qui est arrivé et de prendre des mesures correctives.

Maintenant, jetez un oeil à l'favorable matériaux directs écart de prix de 13 500 $. Comment le service des achats est venu d'acheter des matières directes pour seulement 9,90 $ la livre, plutôt que la norme 10,35 $? Ont les matériaux achetés répondent à toutes les normes de qualité de l'entreprise? Si la société de réduire son prix standard à l'avenir?

Envisager la création limites de contrôle pour déterminer quels éléments sont suffisamment grandes pour enquêter. Un écart dépassant sa limite de commande est prioritaire sur moins les écarts importants.

Tracing petits nombres revenir à de gros problèmes

Faites attention! Ne pas se concentrer exclusivement sur les grands chiffres et d'ignorer les petits numéros. Big problèmes peuvent aussi se cacher dans les petits nombres. Par exemple, bien que de nombreuses fraudes (comme le vol de matières premières) peuvent déclencher des écarts importants, une fraude bien planifiée peut être conçu pour manipuler des écarts afin qu'ils restent bas, en dessous du radar, où les gestionnaires ne seront pas les remarquer.

Par exemple, connaître le prix standard d'une matière première est de 100 $ par unité, un responsable des achats de travers peut prendre des dispositions pour acheter des parts pour exactement ce prix - 100 $ par unité - tout en recevant 10 $ par part à une gratification rebond du fournisseur.

Ce système se traduit par une variation directe des prix des matières de zéro, mais il ne reflète pas ce qui devrait être le coût réel de l'entreprise de faire des affaires. Un responsable des achats plus scrupuleux aurait arrangé un prix d'achat de 90 $, résultant en un grand écart de prix des matières directes positif.

Pour éviter ces problèmes, les gestionnaires devraient toujours enquêter sur tous les écarts, même tout en se concentrant la plupart de leur temps sur les plus grandes figures.

Un écart de main-d'œuvre directe est causée par des différences soit dans les taux de salaire ou d'heures travaillées. Comme avec les écarts de matériaux directs, vous pouvez utiliser des formules ou un diagramme pour calculer les écarts…

Les coûts standards doivent tenir compte de aérien (les frais divers de gestion d'une entreprise) en plus des matériaux directs et main-d'œuvre directe. Les frais généraux sont beaucoup plus difficiles à mesurer que les matières directes ou…

Une matériaux variance directe résulte de l'une des deux conditions: les différences entre les prix payés pour des matériaux ou des écarts dans les quantités utilisées dans la production. Pour trouver ces écarts, vous pouvez utiliser des…

Bien que certains matériaux achetés directs sont mis en production, certains sont stockés pour une utilisation future. Par conséquent, la quantité de matériaux achetés directs est probablement différente de la quantité de matériaux directs…

Chaque fois que vous voyez main-d'œuvre directe et les matériaux directs, les frais généraux ne peut pas être loin derrière. Pour calculer les frais généraux appliqué, multiplier le taux d'application de tête par le nombre normal d'heures…

Un des avantages de la budgétisation souple est qu'il vous aide à comprendre les raisons pour votre entreprise de écarts, les différences entre les montants réels et prévus.Toujours indiquer si un écart est favorable ou défavorable. Un…

Main-d'œuvre directe est le coût de payer vos employés pour fabriquer des produits. Une bonne planification exige des normes de réglage à l'égard de deux facteurs: le taux normal de la main-d'œuvre directe et de la main-d'œuvre directe…

Pour trouver le coût standard, vous calculez d'abord le coût des matières directes, main-d'œuvre directe et les frais généraux par unité. Alors vous additionnez ces montants.Le chiffre applique cette approche pour Band Book Company. Pour…

Dans la partie 3 d'un coût de rapport de production, vous déterminez les coûts totaux qui ont été attribuées au ministère, y compris le coût de tout début inventory- le coût des biens transférés d'autres departments- et des matières…

Une formule simple explique comment les biens et leurs coûts passent par une entreprise. Les détaillants achètent des produits d'autres sociétés et vendent ensuite ces produits dans les magasins, en ligne ou par le biais de catalogues à leurs…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise…

Les comptables de gestion calculent et fournissent des informations au sein d'une entreprise. Informations comptabilité de gestion est numérique, calculée en utilisant certaines formules. La liste suivante résume certaines des formules les plus…

Sur l'examen de certification PMP, vous verrez cinq à dix questions sur les écarts et les index. Voici les informations fondamentales que les gestionnaires de projet doivent déterminer les écarts et les index coûts et de calendrier.Pour…