Les différences temporaires dans la comptabilité fiscale

Les écarts temporaires se produisent parce que la comptabilité et la comptabilité fiscale règles financières sont quelque peu contradictoire déterminer quand à enregistrer certains éléments de revenus et dépenses. En raison de ces incohérences, une entreprise peut avoir des revenus et de transactions de dépenses en résultat comptable de 2013, mais dans le revenu imposable pour l'année 2012, ou vice versa.

Deux types d'écarts temporaires existent. Un des résultats dans un montant imposable futur, tels que le revenu gagné aux fins comptables financiers, mais reporté à des fins de comptabilité fiscale. Cela peut arriver si une société utilise la méthode de trésorerie pour la préparation d'impôt.

Le deuxième type de différence temporelle est un futur montant de la franchise. La société rapporte une dépense sur la déclaration d'impôt courante mais le signale aux fins des états financiers à l'avenir. L'amortissement est un excellent exemple de cela.

Maintenant, il est important de garder à l'esprit que les différences temporaires lisser, étant donné assez de temps. Le résultat financier Excédent sur le revenu imposable en un an éventuellement renverse comme un excès du revenu imposable sur les revenus financiers dans un an (ou vice versa). Pour cette raison, geeks comptables font également référence à des écarts temporaires différences temporelles.

Tout quelques événements comptables conduisent à une différence temporelle pour le livre par rapport à l'impôt. Trois qui se produisent couramment sont charges à payer, l'amortissement et les estimations. Votre livre comptable intermédiaire peut discuter d'autres. Si vous comprenez le concept derrière ceux-ci, vous aurez brise à travers tous les autres votre manuel mentionne.

Charges à payer. Les passifs sont des réclamations contre une entreprise, tels que passifs éventuels, qui est l'argent de l'entreprise peut avoir à payer à l'avenir en fonction des événements qui ne sont pas encore abouti. Selon la comptabilité financière, une entreprise doit enregistrer passif quand ils sont probablement engagés et le montant peut être raisonnablement estimé.

Cette règle garantit que les utilisateurs des états financiers disposent des informations nécessaires pour évaluer les mérites d'une société contre une autre. Non réservation correctement courus sous-estime habituellement des dépenses, qui surestime le bénéfice net. Il est aussi une affaire très importante lorsque vous faites l'analyse des ratios.

À des fins fiscales, les passifs ne sont pas inclus jusqu'à ce que tous les événements établir et justifier la responsabilité ont lieu et le passif d'une estimation raisonnable. Un exemple accumule des salaires dus aux dirigeants de la société, qui interdit spécifiquement IRC. La société ne peut pas en charges ces bonus extravagants jusqu'à ce qu'il coupe les chèques!

L'amortissement. La plupart des livres comptables soulignent cet exemple d'une différence temporaire: à des fins comptables, la société peut utiliser l'amortissement linéaire, alors que pour les fins de l'impôt, il peut utiliser une méthode plus accélérée, comme Section IRC 179. Dans certaines circonstances, l'IRC L'article 179 permet à une entreprise de radier 100 pour cent du coût de l'actif dans la première année d'utilisation.

Méthodes d'amortissement financiers, d'autre part, appellent à l'actif en charges sur les deux années contemporaines et futures.

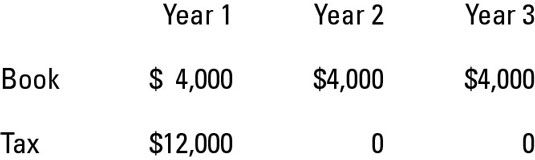

Pour rendre ce concept un peu plus facile à comprendre, la figure montre la différence de timing lors de l'utilisation financière par rapport aux méthodes d'amortissement fiscal. Dans cet exemple, l'entreprise utilise l'amortissement linéaire d'un actif coûtant 12 000 $, sans valeur de récupération et une durée de vie de trois ans.

Comme vous pouvez le voir, le même $ 12,000 finit sur le compte de résultat comme une charge d'amortissement. Toutefois, pour les fins de l'impôt, tout cela se fait dans les dépenses de l'année 1- à des fins comptables, il est étalé sur trois ans.

Des estimations. Les estimations sont les dépenses sur lesquelles l'entreprise chiffres d'un montant raisonnable, comme les coûts de garantie, qui est le coût pour réparer les articles vendus aux clients, ou provision pour créances irrécouvrables, qui est de savoir combien des comptes débiteurs de la société estime qu'elle ne recueillera des clients.

Une société ne peut pas déduire les estimations comme une charge sur sa déclaration d'impôt jusqu'à ce qu'il supporte effectivement le coût. L'IRC a des critères stricts pour la déduction des créances douteuses. Par exemple, une relation créancier-débiteur de bonne foi doit exister, et la dette doit être positive irrécouvrables (par exemple, les fichiers du débiteur pour la faillite et l'entreprise est pas un créancier garanti).

Les crédits d'impôt sont une autre cause beaucoup plus avancé derrière une différence dans le livre par rapport au revenu imposable. Ceci est vraiment un sujet pour une classe d'imposition fédéral, mais pour l'instant, sachez que une entreprise peut recevoir un crédit d'impôt ou une réduction dollar pour dollar en impôts, pour de nombreuses raisons différentes. Par exemple, une entreprise est admissible à un crédit d'impôt si elle engage une certaine catégorie de salariés défavorisés.

")

La comptabilité des dépenses est devenu très compliqué et confus pour de nombreuses entreprises américaines - grandes ou petites, publiques ou privées. Exploitation d'une entreprise dans une économie très développée et très sophistiqué,…

Nous faisons rappelant les règles comptables et des connexions faciles. La liste suivante montre les connexions entre le profit Déclaration de perte et les comptes de bilan.Le chiffre d'affaires> Trésorerie et débiteursCoût des marchandises…

Les activités d'une entreprise impliquent des entrées et sorties de trésorerie, comme vous le savez. Ce que vous ignorez peut-être, cependant, est que les comptables utilisent trois types de comptes de responsabilité différents pour…

En plus d'utiliser des normes différentes pour résultat financier (aussi connu comme le résultat comptable) Par rapport au revenu imposable, les entités et les personnes intéressées à la comptabilité financière et le revenu imposable sont…

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Si une entreprise a toute sorte de différence temporelle, il doit rendre compte de ses états financiers un effet d'impôt différé en raison des différences temporaires. Ainsi, la société doit comprendre l'effet de l'impôt lorsque le revenu…

Lorsque la dépréciation des actifs en utilisant la méthode linéaire, vous répartissez le coût de l'actif uniformément sur le nombre d'années l'actif sera utilisé. Linéaire est la méthode la plus couramment utilisée pour la dépréciation…

Les frais sur les états financiers ne sont pas directement liés à la génération de revenus sont considérés comme dépenses. Les dépenses se répartissent en quatre catégories: l'exploitation, les intérêts, amortissements, et les taxes.…

Négliger d'enregistrer vos dépenses impayées peut mener à la confusion de la comptabilité. Une entreprise typique paie beaucoup de dépenses après la période pendant laquelle les dépenses sont comptabilisées - ceux-ci sont appelés…

Recettes d'enregistrement des ventes et autres revenus peuvent présenter certains problèmes comptables velues. L'- comptabilité autorités normative - rang revenus reconnus comme une importante zone de problème. Une bonne partie de la raison…

UN C Corporation est une entreprise qui est assujettie à l'impôt fédéral sur le revenu sur la base de son revenu imposable pour l'année. Une société qui ne peut pas être considéré comme un S société - ou qui ne choisit pas cette option…

La comptabilité de charge d'amortissement semble assez simple: Vous divisez le coût d'une immobilisation (sauf les terrains) entre le nombre d'années que l'entreprise prévoit d'utiliser l'actif. Donc, au lieu d'avoir une énorme dépense…

Un écart temporaire par la suite se lisse dans le temps, mais les différences permanentes ne sera plus jamais être le même en termes de livre par rapport à l'impôt. UN écart permanent est une opération comptable que la société rapporte à…

Répartition de l'impôt sur Interperiod signifie que vous reconnaissez l'incidence fiscale des événements comptables dans les années où les événements sont reconnus aux fins de l'information financière. En faisant cela, vous êtes…