Les huit étapes du cycle comptable

En tant que comptable, vous avez terminé votre travail en remplissant les tâches du cycle comptable. Il a appelé un cycle parce que le flux de travail de comptabilité est circulaire: la saisie des transactions, manipulant les opérations à travers le cycle de la comptabilité, de fermer les livres à la fin de la période comptable, puis recommencer l'ensemble du cycle pour la période comptable suivante.

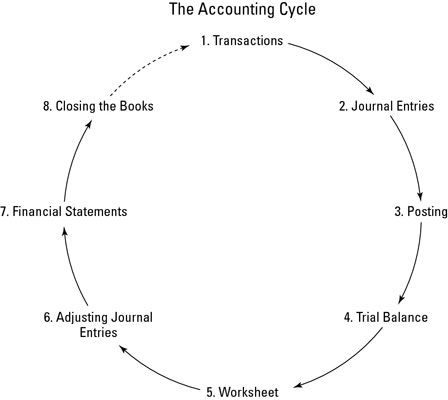

Le cycle comptable comporte huit étapes de base, que vous pouvez voir dans l'illustration suivante. Ces étapes sont décrites dans la liste ci-dessous.

Transactions

Les transactions financières commencent le processus. Les transactions peuvent inclure la vente ou le retour d'un produit, l'achat de fournitures pour les activités commerciales, ou toute autre activité financière qui implique l'échange des actifs de l'entreprise, l'établissement ou le gain d'une dette, ou le dépôt du ou de paiement d'argent pour Les propriétaires de l'entreprise.

données journalières

La transaction est listé dans la revue appropriée, maintien de l'ordre chronologique de la revue des opérations. La revue est également connu sous le nom “ livre de l'entrée originale ” et est le premier lieu d'une transaction est répertorié.

Affichage

Les opérations sont comptabilisés dans le compte qu'il impacts. Ces comptes font partie du grand livre général, où vous pouvez trouver un résumé de tous les comptes de l'entreprise.

Balance générale des comptes

À la fin de la période comptable (qui peut être un mois, un trimestre ou une année en fonction des pratiques d'une entreprise), vous calculez un bilan provisoire.

Feuille de calcul

Malheureusement, de nombreuses fois votre premier calcul de la balance des comptes montre que les livres ne sont pas en équilibre. Si tel est le cas, vous cherchez les erreurs et apporter les corrections appelés ajustements, qui sont suivis sur une feuille de calcul.

Des ajustements sont également faits pour tenir compte de la dépréciation d'actifs et de régler les paiements ponctuels (comme l'assurance) qui devraient être affectées sur une base mensuelle pour correspondre avec plus de précision les dépenses mensuelles avec des revenus mensuels. Après que vous faites et ajustements de disques, vous prenez un autre balance pour être sûr que les comptes sont en équilibre.

Réglage des entrées de journal

Vous postez des corrections nécessaires pour les comptes affectés une fois que votre balance montre les comptes seront équilibrés, une fois les ajustements nécessaires sont effectués sur les comptes. Vous ne devez pas faire des écritures d'ajustement jusqu'à ce que le processus de la balance de vérification est terminée et toutes les corrections et les ajustements nécessaires ont été identifiés.

États financiers

Vous préparez le bilan et le compte de résultats en utilisant les soldes des comptes corrigés.

Fermeture des livres

Vous fermez les livres pour les comptes de recettes et de dépenses et de commencer à l'ensemble du cycle de nouveau avec un solde nul dans ces comptes.

En tant qu'entrepreneur, vous voulez être en mesure d'évaluer votre profit ou la perte sur le mois par mois, trimestre par trimestre, et d'année en année bases. Pour ce faire, les comptes des revenus et dépenses doivent commencer avec un solde nul au début de chaque période comptable. En revanche, vous portez plus actifs, les soldes responsabilité, et compte de capital de cycle en cycle.

-

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011 -

Comptabilité pour les nuls

Comptabilité pour les nuls - Comptabilité classeur pour les nuls (édition uk)

-

En comparant la comptabilité avec des fonctions comptables connexes

En comparant la comptabilité avec des fonctions comptables connexes - Connexions entre le résultat et le compte de résultat et les comptes de bilan

- Distinguer les comptes d'affaires réels et nominaux

Après avoir terminé votre travail de comptabilité pour le cycle comptable dans lequel votre entreprise fonctionne, vous devez réexaminer votre grand livre général. Certains comptes dans le grand livre doivent être remis à zéro afin qu'ils…

Après avoir terminé votre travail de comptabilité pour le cycle comptable dans lequel votre entreprise fonctionne, il est temps de réexaminer votre grand livre général. Certains comptes dans le grand livre doivent être remis à zéro afin…

Les écritures comptables que vous faites dans un grand livre général ne sont pas coulées dans le béton. Si nécessaire, vous pouvez toujours modifier ou de corriger des erreurs avec ce qu'on appelle une entrée de réglage.Quatre des raisons…

Il ya des étapes de base dans pratiquement tous les systèmes de comptabilité. Les étapes sont effectuées dans un ordre particulier, bien que les méthodes par lesquelles les étapes sont effectuées varient d'une entreprise à.Par exemple,…

Ajustements à vos livres appellent à un équilibre de procès, le balance ajustée, veiller à ce que vos réglages sont corrects et prêt à être publié dans le grand livre général.Vous suivre toutes les écritures d'ajustement sur un…

Tous les processus de flux de travail ou de travail a ses stades ou étapes clés - une partie du processus où vous devez vous rappeler d'effectuer une certaine action. En comptabilité, les étapes clés sont les suivants:Transactions: Les achats…

Comptabilité implique la suite d'une procédure d'ensemble de grandes étapes. Jetez un oeil à ces étapes en détail les processus impliqués - à partir de début à la fin dans la séquence de la comptabilité:Transactions: Les achats ou ventes…

Comptabilité est, entre autres choses, un processus étape par étape qui vous permet de suivre méthodiquement les opérations dans les livres de votre entreprise. Surveillance d'une transaction à chaque étape de la voie permet comptables garder…

La première étape vers l'interprétation des résultats financiers de votre entreprise prépare une balance rapport. Fondamentalement, une balance de vérification est une feuille préparée manuellement ou cracher par votre système informatique…

Tout le temps qu'il faut pour suivre vos transactions est pas la peine si vous ne testez pas périodiquement pour être sûr que vous avez entré avec précision ces transactions. Si les chiffres que vous mettez dans votre système de comptabilité…

Avant de commencer le processus de fermeture des livres pour l'année, imprimer un résumé des informations de votre compte à partir de votre système comptable informatisé. Si vous faites une erreur lors de la fermeture des livres, vous pouvez…

Lorsque vous faites des écritures d'ajustement à vos livres comptables, vous aurez besoin pour préparer une autre balance, la balance ajustée, veiller à ce que vos réglages sont corrects et prêt à être publié dans le grand livre…

Si vous utilisez un système informatisé de comptabilité pour votre entreprise, votre rapport de balance de vérification est généré automatiquement pour vous. Parce que le système vous permet de saisir uniquement les transactions qui sont en…

Comptabilité peut être rendu plus simple si vous suivez un ensemble logique d'étapes. Voici trois concepts fondamentaux qui peuvent aider à garder les choses en ordre lors de la manipulation des livres pour une entreprise.Préparer les documents…