Les éléments d'un compte de résultat

Le compte de résultat montre revenu, charges, gains et les pertes de l'entreprise. Le produit de ces opérations de fin est le revenu net ou de la perte. Certains l'appellent aussi le résultat d'un état des profits et pertes, ou PL.

Les pratiques comptables généralement reconnus (PCGR) se réfèrent également à ce rapport que la déclaration de revenus parce que le compte de résultat montre non seulement les revenus et les dépenses des activités poursuivies (qui est essentiellement dépenses recettes moins), mais également des revenus de multiples sources, comme le gain ou la perte qui résulte quand une compagnie vend un actif.

Voici des informations sur chacune des quatre différentes composantes du compte de résultat:

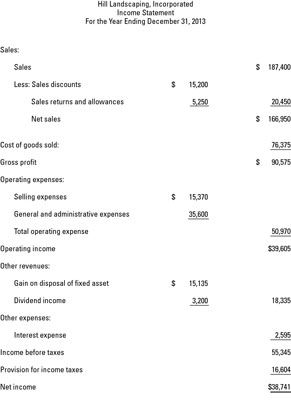

Chiffre d'affaires: Des recettes brutes réalisées par la société de vente de ses produits ou de services

Dépenses: Les coûts à la société de gagner des recettes brutes

Les gains: Le résultat des opérations liées non commerciales, telles que la vente d'un actif d'entreprise

Défaites: Le revers de la médaille des gains, tels que perdre de l'argent en vendant la voiture de société

Il est important de noter que la date de la déclaration de revenus est pour une période définie, plutôt que pour l'ensemble de la vie de la société, comme avec le bilan.

-

Les déclarations et informations sur le test loin de l'examen de la CPA

Les déclarations et informations sur le test loin de l'examen de la CPA - Gain en capital et les scénarios de perte pour le commerçant de stock

-

Comment comprendre les bénéfices et les pertes d'une entreprise à partir de son compte de résultat

Comment comprendre les bénéfices et les pertes d'une entreprise à partir de son compte de résultat - Introduction aux déclarations de revenus pour les investisseurs en actions

- Informations comptables, dans différents types de comptes

- Bases de la comptabilité: la présentation des flux de trésorerie et les bénéfices et pertes

Une dernière étape dans le processus de budgétisation est de créer un bilan prévisionnel et compte de résultat budgété. Votre bilan et compte de résultat, que ce soit budgétisé ou réel, sont les deux grands financiers. Ils reflètent la…

Un autre test clé d'un budget est le compte de résultat budgété. Ici, vous pouvez vérifier pour voir si toutes les prévisions et les hypothèses que vous faites sur les ventes, les matériaux, la main-d'œuvre directe, les frais généraux, et…

Dans le monde des affaires, les coûts ne sont pas les mêmes que les dépenses. Quand une entreprise encourt une coût, il échange une ressource (habituellement de l'argent ou une promesse de payer en espèces à l'avenir) pour acheter un bien ou…

L'état des flux de trésorerie sont principalement tirés des informations trouvées sur le compte de résultat et le bilan de la société dans les rapports financiers. Généralement, vous ne trouvez pas les numéros massés sur cette…

En comptabilité, vous êtes préparation des états financiers pour les utilisateurs en dehors de l'entreprise, tels que les investisseurs et les prêteurs. Ils ont besoin d'états financiers précis pour prendre des décisions éclairées sur si…

Certains aspects de déclarations de revenus peuvent sembler évidents, mais d'autres parties de déclarations de revenus pourraient vous laisser perplexe. Vous devez identifier les parties d'un compte de résultat et de savoir ce qu'ils signifient…

Au sommet de chaque compte de résultat sur les rapports financiers est le chiffre d'affaires de l'entreprise apporte. Ce chiffre d'affaires est compensée par des coûts directement liés à elle. La partie supérieure de la déclaration de revenus…

La compte de résultat est la partie du rapport financier où vous savoir si une entreprise a réalisé un bénéfice ou subi des pertes. Vous trouverez également des informations sur les revenus de l'entreprise, ses niveaux de ventes, les coûts…

En plus du bénéfice net, l'autre numéro que vous entendez dans l'information financière presque aussi souvent sur les résultats des bénéfices d'une entreprise est le bénéfice par action. Bénéfice par action est le montant du revenu net de…

Dans le monde de l'information financière, la la marge bénéficiaire nette regarde la rentabilité d'une entreprise. Ce calcul montre combien d'argent l'entreprise a quitté après avoir déduit toutes les dépenses - soit par des opérations…

Lors de la préparation de la déclaration des flux de trésorerie en utilisant la méthode indirecte, la section d'exploitation démarre avec un revenu net de la déclaration de revenus, ce qui vous ajustez pour tous les éléments non monétaires…

De nombreuses entreprises signalent , les gains et pertes extraordinaires inhabituelles en plus de leurs revenus habituels, les revenus et les dépenses dans un compte de résultat. Chaque entreprise connaît une discontinuité occasionnelle - une…

La plupart des entreprises à se préparer au moins deux rapports financiers clés, le bilan et le compte de résultat, pour les montrer à l'extérieur de l'entreprise, y compris les institutions financières à partir de laquelle la société…

Le chiffre d'affaires comptables méthode des dossiers d'exercice quand il a gagné, indépendamment du fait que l'argent change de mains. Vous enregistrez également les frais lorsque vous les engagez, peu importe si ils sont payés. La méthode de…