Entrées et sorties de contrôle des coûts que vous devez savoir pour l'examen de certification PMP

Comme Champ de contrôle et à l'annexe de commande pour l'examen de certification PMP, les entrées se composent du plan de gestion de projet, les données de rendement au travail, et les OPA. En outre, les exigences de financement de projets sont également une entrée. Les sorties seront traiter directement avec les informations sur les performances de travail.

Coût de contrôle: Entrées

Voici un résumé des entrées:

Plan de gestion du projet: Il ya deux éléments que vous allez utiliser dans ce processus.

Base des coûts: Utilisez cette option pour comparer les dépenses prévues par rapport aux coûts réels.

Plan de gestion des coûts: Le plan de gestion des coûts devrait identifier les écarts acceptables pour une performance de coût. Par exemple, si vous êtes sur le budget de 20% sur un livrable mais sous budgétaire sur l'ensemble du projet, si vous déclarez la variance? Dans quelles circonstances pouvez-vous utiliser la réserve, et ce processus utilisez-vous de mettre à jour le plan de montrer que? Comment mesurez-vous la performance de coût pour les travaux en cours?

Les données de performance de travail: Cela comprend les activités qui ont commencé et fini, dont les coûts ont été autorisés, et qui ont été engagés.

Les besoins de financement du projet: Les fonds nécessaires pour les dépenses périodiques et les réserves.

Actifs de processus organisationnels (OPA): Les politiques organisationnelles, des modèles et des procédures dont vous avez besoin pour gérer et signaler les coûts du projet.

Une des méthodes que vous utilisez pour déterminer la façon dont vous effectuez est de regarder les données de rendement au travail afin de déterminer la quantité de travail a été accompli sur le travail en cours. Une façon courante de faire cela est de demander au membre de l'équipe appropriée ce que le pour cent est complète.

Cependant, il ya deux problèmes avec cette approche: La première est qu'il est subjective et peut être abused- et la seconde est que pour les activités à court terme, il est temps. Une façon de réduire le temps associé à la progression de l'enregistrement est de mettre en place une formule fixe pour les activités à court terme, court terme étant défini comme couvrant un à deux périodes de déclaration.

Vous sélectionnez un rapport qui ajoute jusqu'à 100%, comme 50/50, 25/75, 20/80 ou. Quand une activité démarre, le premier pourcentage est crédité. Lorsque l'activité est terminée, le reste est crédité. En utilisant une mesure 50/50 est le plus agressif, et 20/80 est le plus conservateur.

Bien que le pourcentage est pas une vraie mesure de l'accomplissement - après tout, il est seulement à court terme - la performance globale égalise rapidement en raison de la nature à court terme de la méthode de mesure.

| Méthode de mesure | Activité Valeur | Mesure 1 | Mesure 2 | Global |

|---|---|---|---|---|

| 50/50 | 2000 | 1000 | 1000 | 2000 |

| 25/75 | 2000 | 500 | 1500 | 2000 |

| 20/80 | 2000 | 400 | 1600 | 2000 |

Certaines méthodes de mesure sont 0/100, ce qui signifie qu'aucun crédit est alloué jusqu'à ce que le travail est terminé. Cependant, en utilisant cette méthode ne convient qu'aux petites activités qui couvrent seulement une période de déclaration.

Cost Control: Sorties

Le résultat de ce processus est l'information sur la performance réelle de travail, tels que les écarts de coûts et de calendrier cumulatifs et les index cumulatifs de coût et de performance de calendrier. Vous aurez également les prévisions et les données associées pour expliquer les hypothèses que vous avez faites pour les prévisions.

Au besoin, vous pourrez faire des demandes de changement et mettre à jour différents composants de gestion de projet de plan, des documents de projets et actifs de processus organisationnels. La liste suivante présente quelques-uns des éléments les plus courants que vous pourriez avoir besoin de mettre à jour:

Plan de gestion des coûts: Si il ya des écarts de coûts considérables, vous pouvez avoir besoin de revoir les techniques d'estimation ainsi que les niveaux de précision nécessaires pour estimer et de reporting.

Base des coûts: , La ligne de base peut être mis à jour si des changements ont eu lieu ou événements à risque sont matérialisés (mais seulement après être passé par le processus formel de contrôle des modifications).

Les estimations des coûts: Les estimations de coûts peuvent être mis à jour pour refléter les informations les plus récentes.

Base d'estimations: Comme les estimations de coûts sont ajustés, la base sous-jacente des estimations sont également mis à jour.

Causes des écarts: Assurez-vous également au catalogue des mesures correctives prises pour remédier aux écarts.

Leçons apprises: Enregistrer les informations qui peut être utilisé plus tard dans le projet et par d'autres projets.

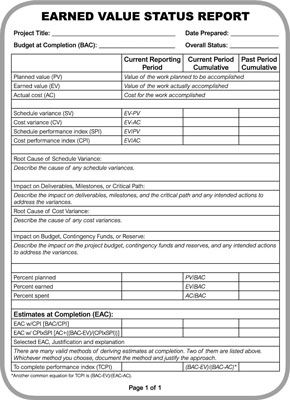

Voici un exemple d'un rapport de situation EV qui montre les mesures communes gagnés de valeur, la cause des écarts, et l'impact sur les objectifs clés.

Information sur le rendement de travail pour le processus de contrôle des coûts peut être facilement détourné pour cacher écarts de coûts. Par exemple, si un chef d'équipe de projet prend livraison d'un article acheté, mais la facture n'a pas encore été payée, le projet pourrait montrer la valeur acquise de cet achat, mais pas les frais engagés.

Si vous prenez le crédit pour l'EV sans estimer l'AC dans votre rapport de situation, vous ne montrez pas l'état véritable des coûts. Pour éviter ce type de comportement, vous avez besoin d'avoir des attentes hiérarchiques claires dans votre plan de gestion des coûts.

Les normes d'honnêteté suivants du Code de éthique et de déontologie concernent les travaux mesures de performance dans le calendrier ainsi que le coût:

Nous sommes sincères dans nos communications et dans notre conduite.

Nous fournissons des informations précises en temps opportun.

Nous ne nous engageons pas dans ou à tolérer une conduite qui est conçu pour tromper les autres, y compris mais sans s'y limiter, les déclarations trompeuses ou fausses, indiquant des demi-vérités, de fournir des informations hors contexte, ou la rétention d'information qui, si elle est connue, rendrait nos états trompeuse ou incomplète.

-

Détermination Budget sorties que vous devez savoir pour l'examen de certification PMP

Détermination Budget sorties que vous devez savoir pour l'examen de certification PMP -

Fermer INVESTISSEMENTS ou de phase, des outils et des techniques, que vous devez savoir pour l'examen de certification PMP

Fermer INVESTISSEMENTS ou de phase, des outils et des techniques, que vous devez savoir pour l'examen de certification PMP - Sorties de qualité de contrôle, vous devez savoir pour l'examen de certification PMP

- Sorties du calendrier de contrôle, vous devez savoir pour l'examen de certification PMP

- Des entrées de calendrier de contrôle, vous devez savoir pour l'examen de certification PMP

- Bases de contrôle des coûts pour l'examen de certification PMP

La réalisation des travaux dans le plan de gestion de projet sera au centre de l'examen de certification PMP et est tout au sujet de l'intégration des différents plans et des activités du projet. Une grande partie de votre temps est consacré à…

L'examen de certification PMP posera des questions sur la réalisation des travaux dans le plan de gestion de projet et l'intégration des différents plans et des activités du projet. Vous pourrez faire appel à plusieurs domaines de la…

L'examen de certification PMP qu'effleurer la surface de l'EVM, mais néanmoins, vous devriez vous attendre cinq ou six questions sur ce sujet. Après vous comprenez le concept sous-jacent, il est assez simple.EVM intègre portée, le calendrier et…

L'identification des risques est l'affaire de tous et, par conséquent, est couvert sur le examen de certification PMP. Même si le plan de gestion des risques définit les rôles et les responsabilités pour la gestion des risques, tout le monde…

L'examen de certification PMP va attendre que vous soyez en mesure de faire la différence entre le développement de votre équipe et de la gestion de votre équipe. Gestion de l'équipe a un objectif différent que de développer l'équipe.…

Pour l'examen de certification PMP, vous devriez savoir que ce processus utilise les informations du plan de gestion de projet et l'information sur le rendement de travail et compare les deux. Aux fins de l'examen, vous devriez être en mesure de…

Pour l'examen de certification PMP, vous devrez être en mesure de comparer le plan de gestion de projet avec l'information sur le rendement de travail pour déterminer si des demandes de changement sont nécessaires.Dans le contexte de l'examen des…

Surveiller et contrôler le travail de projet implique non seulement l'identification des écarts sur l'examen de certification PMP, mais déterminer également si la variance est acceptable, ce qui a causé la variance, et ce que (si quelque…

L'assurance qualité est pris en sandwich entre le Plan de gestion de la qualité et de contrôle de la qualité. En réalité, le débit est différente. L'examen de certification PMP adresser directement votre compréhension de l'assurance de la…

Planification de la qualité pour l'examen de certification PMP signifie identifier les normes de qualité dont vous avez besoin à la fois le produit et le projet. Vous devez planifier pour le projet et la qualité des produits tout au long de la…

Le Superviser et contrôler le domaine du projet est l'un des cinq domaines de performance couverts sur le PMP (professionnel de la gestion de projet) examen de certification. Sur les 200 questions sur l'examen PMP, l'Superviser et contrôler les…

La planification dans le domaine du projet est l'un des cinq domaines de performance couverts sur le PMP (professionnel de la gestion de projet) examen de certification. Sur les 200 questions sur l'examen PMP, de la planification dans le domaine du…

Après vous comprenez où l'information qui contribue au plan de gestion de projet provient pour l'examen de certification PMP, vous devez savoir où il va. Le plan de gestion de projet, y compris les composants spécifiques inclus en elle, sera…

Tous les projets ont besoin de ne pas procéder à une analyse quantitative des risques. Qui sont habituellement réservés pour les méga-projets. Rappelez-vous, cependant, l'examen de certification PMP suppose que vous avez un grand projet, de…