Comment écrire les impacts et les coûts d'un / analyse de rentabilité de l'entreprise

Vous pouvez ou ne pouvez pas besoin d'inclure une analyse détaillée coût / bénéfice pour chaque alternative dans le cas d'affaires. Certaines possibilités peuvent justifier avoir juste la recommandation finale entièrement documenté dans cette section. Le public et la possibilité en voiture le niveau et la complexité des informations requises.

Sommaire

Une bonne règle de base est que, si la recommandation est évident pour la plupart du temps et être accepté facilement par tous les individus responsables de l'approbation, vous pouvez simplement inclure les détails pour que la recommandation finale. Toutefois, si deux ou plusieurs options sont des solutions viables, fournissant plus de détails dans cette section donne les membres du public les informations supplémentaires dont ils ont besoin pour prendre une décision éclairée.

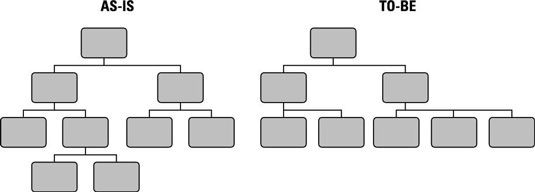

Les impacts liés aux processus

Passez en revue vos processus pour identifier les éléments qui peuvent changer parce qu'ils sont directement touchés par le problème ou de la solution. De nouveaux processus peuvent être identifiés, ou certains processus existants peuvent être éliminés. Vous pouvez voir un exemple d'un changement dans un processus d'état actuel à l'avenir déclaration le troisième niveau se dilate, et le quatrième niveau est éliminé.

Identifier les résultats et les flux critiques nécessaires au changement, si possible. Autant que vous pouvez à ce stade, de déterminer les flux de travail spécifiques et les activités étapes qui peuvent être impacted- faisant contribue sensiblement à quantifier les coûts / avantages.

Si vous pouvez identifier les réels coûts / bénéfices de l'actuel tel quel processus et les coûts estimés / avantages du processus à-être, vous et votre public peut évaluer objectivement la recommandation. Des changements aux processus peuvent inclure des économies en efficience ou l'efficacité, les économies dues aux activités étant éliminés, ou les coûts pour de nouvelles activités. Les coûts réels ou les économies réalisées dépendent de l'option en cours d'évaluation.

Par exemple, dire que l'occasion est proposé de modifier la production et la distribution des certificats de classe des élèves afin que les élèves reçoivent un certificat électronique plutôt qu'un imprimé. Les différences de coûts en cours entre ces solutions comprennent ceux qui sont énumérés ci-dessous.

| Comme si | Être | Différence | |

|---|---|---|---|

| Temps d'imprimer des certificats pour chaque classe | 2 heures | 0 heures | 2 heures |

| Salaire du personnel de produire des certificats | 15 $ / heure | 15 $ / heure | $ 0 |

| Sous-total des coûts salariaux | 30 $ | $ 0 | 30 $ |

| Coût des matières et expédition | 50 $ | $ 0 | 50 $ |

| Net (coût) / bénéfice de l'automatisation des certificats | (80 $) | $ 0 | 80 $ |

Pour ce scénario, vous devez trouver la satisfaction de la clientèle potentielle d'étudiants recevant un certificat de couleur imprimée par rapport à un système électronique. Si ils sont malheureux avec le certificat électronique, mais ne prendront aucune action, l'impact financier est nul. Toutefois, si elles évitent les classes futurs ou disent les autres à cause de ce changement, vous devez inclure l'impact négatif estimé dans l'analyse.

Personnes-liés impacts

Les objectifs d'affaires d'une initiative peuvent influer sur les personnes sur le marché de l'organisation ou de la cible. Pour identifier les impacts liés aux personnes, considérer les points suivants:

Qui ou combien sont touchés: Regardez le problème ou l'opportunité ainsi que la solution pour identifier les personnes qui sont touchées.

Ce que la transition à partir de la telle quelle aux moyens à être pour eux: Identifier si les personnes touchées devront apprendre de nouveaux processus ou les compétences pour effectuer le nouveau processus et si ils vont garder leur emploi ou transférés à un secteur d'activité différent.

Après avoir identifié les impacts du changement aux personnes, vous pouvez quantifier les coûts tangibles et intangibles liés et les bénéfices, qui peuvent inclure tous les coûts associés à la main-d'œuvre, tels que les salaires, les avantages et les coûts de soutien de gestion. Considérer que les coûts permanents ou opérationnelles du changement comme liés à des gens à ce point.

Les impacts liés au système

Vous pouvez trouver dans le stade d'un projet qu'une hypothèse de la technologie spécifique est en place pour la solution de rentabilisation. Considérations lors de l'analyse des impacts sur le système (s) cible inclure

Utilisateur du système / production

Contrats externalisés

Soutien opérationnel

Hardware

Logiciels

Licences

Frais d'entretien

Le coût d'un réseau

Le coût de développement le nouveau système ou des changements sont inclus dans les coûts de mise en œuvre ponctuels et ne font pas partie des coûts en cours et / ou opérationnelles.

Comment quantifier les coûts de mise en œuvre pour l'analyse d'affaires

Les coûts de mise en œuvre sont des coûts ponctuels associés à une toute nouvelle initiative ou un changement à un compte existant. Ces coûts comprennent - à un niveau large - le coût de développement ou la production de l'occasion ainsi que les coûts de transition pour passer de l'AS-est de l'être à.

Tout comme vous identifiez les processus, les gens et les systèmes pour les coûts permanents / opérationnels, vous pouvez utiliser ces catégories lors de l'analyse des coûts de mise en œuvre:

Les coûts de changement de processus peut exiger des évaluations de préparation de l'organisation ou un plan de gestion du changement, et qui ajoute coût et le temps.

Personnes-liés des coûts de mise en œuvre inclure les coûts de la gestion du changement et la formation (comme les programmes de communication) et les activités de ressources humaines de déménager, la location, ou de résilier le personnel.

Les coûts de mise en œuvre liées au système inclure le développement ou l'amélioration de la technologie et toute simulation, de prototypes, ou les pilotes nécessaires au cours du développement.

Les coûts du passage à partir des certificats de classe imprimés aux certificats électroniques de mise en œuvre sont les suivants au minimum:

Temps d'analyse pour concevoir les certificats

Les coûts de développement

Les coûts des tests

En supposant que ces coûts totalisent 15 000 $ et les économies de coûts par classe est de 80 $, le changement aura un retour sur investissement après 188 classes. Le certificat automatisé devrait être sans entretien pendant au moins 2 ans, avec des changements minimes nécessaires pour le format attendu tous les trois ans, au coût de 500 $ par changement.

L'organisation tient environ 200 cours d'année par ci-dessous est la recommandation coût / bénéfice à un niveau élevé pour les 6 prochaines années:

| Année 1 | Année 2 | Année 3 | Année 4 | Année 5 | Année 6 | |

|---|---|---|---|---|---|---|

| Les coûts de mise en œuvre | 15 000 $ | |||||

| Coûts de maintenance | 500 $ | 500 $ | ||||

| En cours (coûts) / bénéfice | 16 000 $ | 16 000 $ | 16 000 $ | 16 000 $ | 16 000 $ | 16 000 $ |

| Net réalisé | 1000 $ | 16 000 $ | 15 500 $ | 16 000 $ | 16 000 $ | 15 500 $ |

-

9 Doit-sais formules pour la comptabilisation des coûts

9 Doit-sais formules pour la comptabilisation des coûts -

Coûts pour imputation des coûts indirects basé sur les activités

Coûts pour imputation des coûts indirects basé sur les activités - Budgétés et les coûts réels, standards

-

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient -

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique -

Relations coût-volume-bénéfice pour la comptabilité de gestion

Relations coût-volume-bénéfice pour la comptabilité de gestion

Si votre entreprise vend plus de 100 unités d'un certain point, certains de vos coûts augmentent en conséquence, mais les autres ne bougea pas d'un bit. Cette distinction entre variable et fixé coûts est cruciale:Coûts variables: Augmenter et…

Contrairement total des coûts variables, les coûts fixes totaux restent les mêmes, indépendamment des changements de l'activité. Par exemple, une usine peut avoir besoin de payer un montant fixe de l'impôt foncier et les salaires du…

Les coûts variables changent en réponse à certains stimuli, appelé inducteurs de coûts. Trouver? Les facteurs de coût grimper le coût. Par exemple, un facteur de coût commun est le nombre d'unités produites. Unités produites est…

Comptables pour les fabricants ont développé de nombreuses méthodes d'allocation des coûts généraux indirects, dont la plupart sont basés sur un dénominateur commun de l'activité de production. Il ya quatre types de base de coûts de…

La façon dont une société classifie un coût dépend de la catégorie du coût tombe dans. En utilisant les principes comptables généralement reconnus (PCGR), les coûts des entreprises se répartissent en deux catégories générales dans la…

Lorsqu'ils sont confrontés à deux ou plusieurs solutions de rechange, surcoûts sont les coûts qui changent, en fonction de l'alternative que vous choisissez. Supposons que vous voulez acheter un nouveau vélo. Les coûts marginaux de l'achat de…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…

Les comptables de gestion savent que lorsqu'ils sont confrontés à deux ou plusieurs solutions de rechange, les coûts marginaux sont les coûts qui changent selon que la variante que vous choisissez. Supposons que vous voulez acheter un nouveau…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

L'importance des coûts correctes des produits ne peut être surestimée (pour les entreprises qui vendent des produits, bien sûr). Certains coûts sont liés à des produits particuliers, et d'autres ne sont pas:Les coûts des produits: Coûts…

Comptables divisés tous les coûts en deux catégories - les coûts des produits et les coûts de la période - selon que ces coûts vont vers la fabrication de produits. Les coûts des produits inclure tous les coûts de fabrication de…

Distinctions de coûts d'affaires vous aider à mieux apprécier les chiffres de coûts pour les choses que votre entreprise produit ou vend. Coûts corrects de produits (pour les entreprises qui vendent des produits, bien sûr) sont extrêmement…

L'analyse coûts-avantages est une estimation et l'évaluation des avantages nets associés à des solutions de rechange pour atteindre les objectifs définis de l'entreprise et est la principale méthode utilisée pour justifier les dépenses. Il…