Comment estimer combien la sécurité sociale, vous aurez chaque mois

Droit d'auteur # 169- 2015 AARP

Après que vous avez compris votre âge de la retraite complète, vous pouvez obtenir une idée approximative de votre prestation mensuelle. Actuellement, la prestation moyenne de la retraite est d'environ 1328 $ par mois (en Janvier 2015), mais les avantages vont beaucoup plus élevé, en fonction de l'histoire de vos gains et quand vous commencer à recueillir.

Il est facile d'obtenir au moins une estimation approximative de vos prestations de retraite. Il suffit d'utiliser l'un des calculateurs en ligne de l'Afrique subsaharienne - la calculatrice rapide de la sécurité sociale ou l'estimateur de retraite. L'estimateur de retraite est particulièrement utile, car il vous donne également projeté quantités pour prendre une retraite anticipée à 62 ans, en attendant l'âge de la retraite à taux plein, ou de retarder tout le chemin jusqu'à 70. (vous pouvez également obtenir des estimations personnalisé à votre situation personnelle en utilisant social de l'AARP prestations de sécurité Calculatrice.)

Si vous utilisez estimateur de retraite de la SSA, vous verrez à peu près combien de sécurité sociale vous pourriez obtenir, surtout si vos revenus ne montent en flèche ou de collision entre maintenant et le moment de la retraite. Si vous ne l'avez pas encore fait, vous pouvez utiliser l'estimateur de retraite comme un point de départ pour réfléchir à combien d'argent vous pouvez compter sur la retraite.

Si les numéros de sécurité sociale semblent petites, grandes, ou entre les deux, rappelez-vous que la sécurité sociale est destinée à être juste une part de votre assise financière.

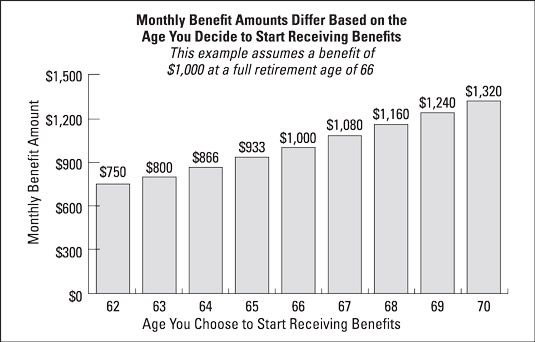

Vous tenez à obtenir beaucoup plus d'argent si vous pouvez retarder la collecte de la sécurité sociale passé votre âge de la retraite complète. Par exemple, si vous êtes né entre 1943 et 1954, votre paiement de la sécurité sociale à 62 est 25percent inférieur si vous attendez 66 (votre âge de la retraite complète). Si vous détenez hors d'âge 70 - quatre dernières années de votre âge de la retraite - les ballons de prestations de 32 pour cent.

Ces différences peuvent ajouter jusqu'à l'argent réel au fil des années - voire des décennies. Prenons l'exemple suivant:

Elisa est née en 1953 et veut savoir comment elle allait être affecté par le choix des dates différentes à la retraite. Elle va à l'outil d'estimation de retraite et rapidement les types de quelques informations de base, y compris son nom, numéro de sécurité sociale, l'état de la naissance, et le nom de jeune fille de la mère. Elle se branche aussi dans le 160 000 $, elle a obtenu l'année dernière. L'estimateur de retraite répertorie les paiements estimés qu'elle obtiendrait à la retraite à trois différents âges.

Si Elisa attend jusqu'à sa retraite à taux plein de 66 ans, elle va avoir environ 2615 $ par mois. Si elle attend jusqu'à 70 à percevoir des prestations, elle va avoir environ 3512 $ par mois. Et si elle veut commencer dès que possible, à 62 ans, elle va avoir un plus modeste 1930 $ par mois.

Elisa sait que la longévité exécute dans sa famille, si elle veut savoir combien elle va recueillir auprès de la sécurité sociale si elle vit à 90. Pour obtenir la réponse, elle calcule le nombre de mois, elle recevrait des prestations en trois cas différents - à partir de 62 mois (336), à partir de 66 mois (288), et à partir de 70 mois (240). Puis elle multiplie le nombre de mois par la prestation estimée fournie par l'outil en ligne.

Si Elisa commence l'avantage à 62 et vit à 90, elle pourrait se retrouver avec plus de 648 000 $ au cours de sa vie, sans compter l'augmentation de l'inflation (336 mois entre 62 et 90, multiplié par le bénéfice estimé de 1930 $ par mois pour les prestations de départ à 62). Si elle commence à 66, sa collection de durée de vie dépasse 753 000 $. Et si elle commence l'avantage à 70, elle se retrouve avec plus de 842 880 $. La différence entre les prestations de départ à 62 et à 70 194 400 $ vient pour Elisa.

Votre décision sur le moment de commencer les prestations de retraite fait une réelle différence dans votre revenu mensuel. Les chiffres présentés ici sont basés sur un âge de la retraite de 66 et une prestation mensuelle de 1000 $. Ils peuvent varier en fonction de votre année de naissance et d'autres facteurs.

En attendant de prendre des prestations de retraite au-delà de l'âge de votre retraite à taux plein pourrait se révéler particulièrement important pour les baby-boomers et, juste derrière eux sur l'échelle d'âge, les membres de la génération X. Pour les personnes nées en 1943 ou plus tard, la prestation de retraite se dilate à un taux de 8 pour cent par an (ou 2 # 8260-3 de 1 pour cent par mois) pour chaque année de retard prétendant (jusqu'à 70 ans) après avoir atteint l'âge de la retraite à taux plein.

| Année de naissance | Taux d'augmentation annuel | Taux mensuel de l'augmentation |

|---|---|---|

| 1933-1934 | 5,5 pour cent | 11frasl-24 de 1% |

| 1935-1936 | 6,0 pour cent | 1frasl-2 de 1% |

| 1937-1938 | 6,5 pour cent | 13frasl-24 de 1% |

| 1939-1940 | 7,0 pour cent | 7frasl-12 de 1% |

| 1941-1942 | 7,5 pour cent | 5frasl-8 de 1% |

| 1943 ou plus tard | 8,0 pour cent | 2frasl-3 de 1% |

Si vous êtes né le 1er Janvier, reportez-vous à l'année précédente.

-

6 étapes vers l'épargne-retraite pour la fin du démarreur

6 étapes vers l'épargne-retraite pour la fin du démarreur - Obtenez le meilleur parti de votre 401 (k) plan de retraite

- Le retour au travail après la retraite: la réduction des prestations de sécurité sociale?

- Suis-je inscrit automatiquement dans l'assurance-maladie parties A et B?

- Qualifiez-vous pour Medicare Part A sur votre propre record de travail

- Finances personnelles après 50 pour les nuls

Droit d'auteur # 169- 2015 AARP. Tous droits réservés.Les prestations de retraite sont la première chose que la plupart des gens pensent quand le sujet est de la sécurité sociale. Mais cela est juste une partie de l'histoire. Les travailleurs…

Droit d'auteur # 169- 2015 AARP. Tous droits réservés.Gagner de l'argent lors de la collecte de la sécurité sociale peut faire beaucoup de sens. Mais il peut aussi signifier un avantage plus faible dans le court terme, si vous ne l'avez pas…

La plupart d'entre nous attendons avec impatience le moment où nous pouvons retirer. Retraite vient souvent avec un salaire régulier du gouvernement sous la forme de sécurité sociale. Collecte de la sécurité sociale peut sembler aussi facile…

Droit d'auteur # 169- 2015 AARPVous pouvez savoir comment chronométrer votre collection de la sécurité sociale affecte votre propre ligne de fond. Mais la question du calendrier est encore plus grand que cela. Vous et votre conjoint pourrait…

Taxes de sécurité sociale couvrent cinq catégories: retraite, d'invalidité, de la famille, les survivants, et Medicare. A cette époque, les travailleurs ayant des revenus de moins de 87 000 $ par année paient 7,6 pour cent de leur revenu à la…

Tout votre revenu de retraite peut ne pas provenir de vos économies. Avez-vous une pension d'entreprise, quelqu'un at-il laissé un tas d'argent dans un fonds en fiducie pour vous, ou vous êtes admissible à la planification et à recevoir de la…

Copyright © 2012 AARP. Tous droits réservés.Bien que vous devez accumuler 40 crédits pour se qualifier pour les prestations de retraite de la sécurité sociale, cela ne détermine pas le montant du paiement qui va à vous ou à votre charge. La…

Copyright © 2,015 AARP. Tous droits réservés.La prestation moyenne de la retraite de la sécurité sociale est d'environ 1300 $ par mois (1328 $ en 2015), et le maximum à l'âge de la retraite complète est plus de 2 600 $ par mois (2663 $ en…

Droit d'auteur # 169- 2015 AARPUne considération clé dans le choix d'une date de début de la collecte de la sécurité sociale est quelque chose appelé votre pleine reâge de la retraite. La Social Security Administration (SSA) vous donne une…

Droit d'auteur # 169- 2015 AARPDans de rares cas, vous pouvez commencer à recevoir des prestations de sécurité sociale et d'avoir un changement de cœur. Peut-être vous avez une offre inattendue pour ce travail lucrative vous pensiez était hors…

Droit d'auteur # 169- 2015 AARPUN pause# 8208-même analyse compare ce qui vous obtenez dans votre vie si vous choisissez des dates différentes pour recueillir de la sécurité sociale. Il est un moyen d'estimer vos gains totale de prendre leur…

Copyright © 2012 AARP. Tous droits réservés.Vous devez informer la Social Security Administration (SSA) quand quelque chose se passe qui peuvent avoir un impact sur un paiement allant à vous ou aux personnes à charge qui reçoivent des…

Droit d'auteur # 169- 2015 AARPLorsque savoir combien de réduire les prestations des personnes si elles prennent les avantages début, la Social Security Administration considéré longévité moyenne. Bien sûr, vous pourriez vivre beaucoup plus…

Droit d'auteur # 169- 2015 AARPSécurité sociale a une plafond des gains annuels, une règle qui peut réduire considérablement vos prestations si vous collectez en retraite anticipée (même si la retenue est effectuée après que vous atteignez…