Épargner pour les études collégiales de votre enfant

Lorsque vous avez de jeunes enfants et des excédents de trésorerie, à épargner pour les coûts des collèges à l'avance peut être votre meilleure option. Supposons que vous voulez avoir assez d'argent pour payer pour votre nouveau-né à fréquenter un collège communautaire pendant deux ans, puis une université publique en état de deux ans (et après qu'elle est sur son propre). Aussi, pour cet exemple, ne pas supposer que toute aide financière - du moins pas encore.

Le College Board est une association de membres non-lucratif dont la mission est de relier les élèves à la réussite au collège et d'opportunité. Le College Board est un site Web très robuste où vous pouvez obtenir les coûts actuels pour les deux institutions que vous envisagez.

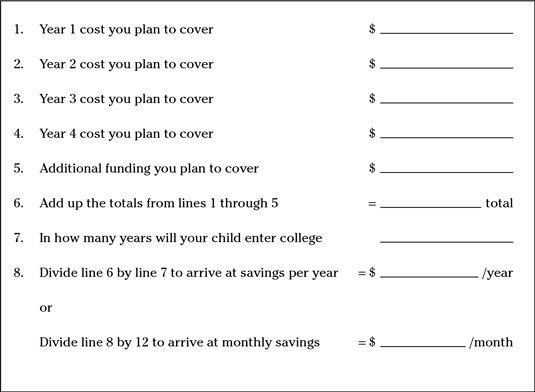

Utilisez la feuille de calcul d'épargne-études fournie ici pour calculer combien vous devez enregistrer sur quelle période de temps pour avoir de l'argent disponible pour financer les frais d'études collégiales pour chaque enfant. Vous pouvez aller à College Board pour trouver l'information la plus récente des coûts pour les collèges et universités à travers les États-Unis.

Aucune aide financière a été pris en compte dans les calculs de cette feuille. Vous pouvez utiliser cette feuille de calcul pour déterminer combien vous devez épargner si vous voulez envoyer votre enfant au collège et ne pas tenir compte de l'aide financière. Heck, votre enfant ne peut pas se qualifier parce que vous faites sacrément beaucoup d'argent!

Cliquez ici pour télécharger et imprimer le Feuille de calcul d'épargne-études.

Vous avez probablement entendu beaucoup de choses sur les coûts de l'enseignement collégial gonfler 4 à 8 pour cent par an au cours des 20 ou 30 dernières années. Si vous voulez, ajouter un ajustement pour compenser les effets de l'inflation. La feuille de travail fournie aussi ne tient pas compte des retours sur vos économies ou des investissements pour le collège. Basé sur l'inflation historique de coûts de collège, il peut être approprié de présumer que, au mieux, vous obtenez un rendement après impôt sur vos fonds d'éducation égal au taux d'inflation. En d'autres termes, quelles que soient vos revenus d'épargne-études accumulent après impôt sera égal à l'augmentation des coûts de collège.

-

Comment vous inscrire à la SAT

Comment vous inscrire à la SAT - Comment un père peut utiliser le temps de la grossesse pour se préparer financièrement pour le collège

-

Emprunter de l'argent pour l'enseignement collégial de votre enfant

Emprunter de l'argent pour l'enseignement collégial de votre enfant - 529 d'épargne-études prévoient des options pour financer l'enseignement secondaire

- 529 garanties de régimes d'épargne-études retour sur investissement garanti

- Avantages de 529 économies de collège prévoit plus de plans de scolarité payés d'avance

Si vous n'êtes pas en mesure d'épargner suffisamment pour couvrir le coût total de votre (ou votre enfant) l'enseignement secondaire, diverses bourses, des subventions et des programmes de prêts sont disponibles pour couvrir les déficits. Voici…

En supposant que votre bénéficiaire désigné est un étudiant admissible et est d'engager des dépenses admissibles, vous devez maintenant comprendre à quel point d'une distribution, vous devez faire de votre plan article 529. Dans le calcul de…

Calcul frais d'études collégiales vous aide à planifier pour le temps que vous allez envoyer votre enfant à l'école au secondaire. La plupart des coûts de collège sont payés avec une combinaison de l'épargne, l'aide financière, et les…

Vous pouvez utiliser toute sorte d'obligations du Trésor américain, des notes et des bons du Trésor pour payer les frais de collège. Seuls série EE et de série I des obligations d'épargne peuvent être utilisés pour payer les coûts de…

Plans de scolarité prépayées vous permettent d'acheter l'avenir les frais de scolarité à des coûts actuels. Les plans peuvent être administrés par un état spécifique ou par une institution. Le montant d'argent que vous mettez dans votre…

Pour économiser pour l'université en utilisant soit des obligations d'épargne de la série EE ou de série I en franchise d'impôt, le propriétaire doit être âgé d'au moins 24 ans le premier jour du mois où l'obligation est émise. Il n'y a…

L'éducation postsecondaire est pas gratuit. Les frais de participation à l'université sont énormes. 529 plans d'épargne et comptes Coverdell offrir des incitatifs fiscaux intégrés pour vous aider à économiser pour les frais d'études…

Pensez-vous que vous aurez assez de revenus pour couvrir les coûts de collège de votre enfant, comme elle les engage? Si oui, vous pourriez envisager de payer comme vous allez. Ou vous pouvez trouver une combinaison d'économies et le soutien de…

Pour économiser de l'argent pour financer l'enseignement collégial de vos enfants, vous pouvez ouvrir un compte d'épargne-études, profiter d'un plan de 529, ou investir dans la série EE et je Obligations d'épargne. Mais comment ces plans…

Les investisseurs en ligne sont peu susceptibles d'avoir des conseillers fiscaux sur retenue, ils ont donc besoin de savoir comment choisir le bon type de compte peut réduire leur facture d'impôt. Comptes de courtage pourraient semblent tous…

Aïe. Se consoler en sachant que vous n'êtes pas seul. Des millions d'autres parents connaissent la même douleur dans la poitrine à la pensée de financement d'un collège d'enseignement pour leurs fils et filles. Quicken ne peut pas effectuer…

Si vous avez un enfant, vous pouvez comprendre ce qu'il faut commencer à économiser maintenant pour lui mettre à l'université. Quicken offre la Calculatrice College à faire la partie difficile pour vous (ou, au moins, les calculs difficiles -…

Si vos placements sont report d'impôt - si, par exemple, vous utilisez des comptes individuels de retraite (IRA), simple-IRA, comptes Roth, ou 401 (k) s - vous ne pas vraiment besoin de suivre les gains et pertes revenu et le capital investissement…

Économiser de l'argent pour le collège (le vôtre ou celle de vos enfants) est une bonne chose, même quand les temps sont durs financiers. Oncle Sam sauvegarde que la philosophie collège-investissement avec une variété de programmes d'épargne…