Emprunter de l'argent pour l'enseignement collégial de votre enfant

Après avoir tapé sur toutes les autres options, emprunter de l'argent pour payer pour le collège est votre dernier recours. Votre étudiant doit épuiser elle

Sommaire

La meilleure façon de financer les coûts des collèges, si l'emprunt est nécessaire, est d'avoir votre enfant emprunter de l'argent elle-même. Grâce à des programmes de prêts étudiants fédéraux et des programmes de financement offerts par diverses institutions, les étudiants ont un certain nombre d'options attrayantes à leur disposition pour financer les coûts des collèges. Aidez votre étudiant demande d'aide financière et d'échappement toutes les autres ressources et les options avant d'aller dans la dette à payer pour ses études collégiales.

Votre enfant peut participer au travail-études programmes- faire à temps partiel de travail d'acquérir des prêts étudiants, les subventions, et scholarships- fréquenter le collège à temps partiel tout en travaillant à plein-temps ou rejoindre AmeriCorps, le Corps de la paix, ou les militaires, tous qui offrent des avantages financiers pour l'éducation.

Options Frais de scolarité d'emprunt

Si vous empruntez de l'argent pour l'enseignement collégial de votre enfant, pensez à la liste des ressources primaires:

Prêt fédéral de PLUS: Ce prêt est le meilleur de toutes ces options. Le prêt de Parent pour étudiants de premier cycle (PLUS) est un emprunt populaire, accessible et à prix raisonnable où les parents (avec crédit décent) peuvent emprunter jusqu'à l'intégralité du coût de l'éducation d'un étudiant à charge, moins toute autre aide financière pour laquelle l'étudiant est admissible. Le remboursement doit débuter dans les 60 jours de la réception, et vous pouvez avoir jusqu'à dix ans pour rembourser le prêt plus les intérêts. Pour plus d'informations visitez le College Board en ligne ou appelez sans frais au 800-891-1253.

Accueil ligne de crédit de capitaux propres: Le taux d'intérêt sur le prêt sera élevé, et emprunter contre l'équité de votre maison peut mettre votre maison à risque de forclusion.

401 (k) de prêt du plan: Si votre plan (k) 401 dispose d'une fonction de prêt, le montant maximum que vous pouvez emprunter est le moindre de 50 000 $ ou 50 pour cent du solde de votre compte de libre passage. Contactez votre 401 (k) l'administrateur pour plus de détails.

Lorsque vous empruntez de l'argent à partir de votre 401 (k), que l'argent est plus investi. Même si vous remboursez intérêt sur ce prêt, vous ne recevez pas le plein bénéfice de vos placements 401 (k) du régime. En outre, l'argent que vous sortez de la (k) le plan 401, un prêt est de dollars avant impôt, mais l'argent que vous rembourser le prêt avec est après impôt. Wham! Si vous changez d'employeur tandis que le prêt est toujours en suspens et ne paie pas le prêt en entier, il est soumis à un début de sanction et de la fiscalité de retrait de 10%. Double Wham!

Prêt non garanti auprès de votre banque: Aussi connu comme un prêt de signature, ce prêt est souvent le plus cher. La banque applique un taux d'intérêt beaucoup plus élevé, car aucun actif, comme une maison, est l'obtention de ce prêt. Ces prêts sont souvent difficile de se qualifier pour moins que vous avez un crédit impeccable.

Utilisez le tableau suivant pour organiser les ressources financières d'aide possibles. Faire un chèque dans la colonne de gauche si une source particulière peut être une option de payer pour l'éducation de l'université de votre enfant, et si oui, énumérer les fonds disponibles dans la colonne de droite.

| Option potentiel? | Source | Fonds disponibles |

|---|---|---|

| PLUS prêt fédéral | $ | |

| Accueil ligne de crédit d'équité | $ | |

| 401 (k) de prêt plan | $ | |

| Prêt non garanti de la banque | $ |

Les programmes d'aide aux étudiants fédéral

Les programmes d'aide financière du gouvernement fédéral visent à combler la différence entre ce que votre famille peut se permettre de payer les frais et ce collège - et cette aide est disponible pour tout le monde. Bien que vous pouvez sentir que votre niveau de revenu est trop élevé et que votre enfant n'a pas droit à l'aide financière, la plupart des Américains ne bénéficient d'une aide en quelque sorte.

Avec tous les prêts, l'un des principaux enjeux à considérer est le coût de l'emprunt - qui est, l'intérêt et les frais d'acquisition de prêt. Le prêt moins cher est générale celui avec le taux d'intérêt plus bas. Voici un regard sur les programmes les moins chers d'aide aux étudiants du gouvernement fédéral:

Prêts Perkins avoir les exigences fondées sur les besoins les plus strictes. Un étudiant peut emprunter jusqu'à 5 500 $ par année, de ne pas dépasser 27 500 $. Le taux d'intérêt actuel est de 5 pour cent, et les paiements ne commence pas avant l'étudiant diplômés.

Stafford subventionnés prêts sont également basée sur les besoins de prêts. Un étudiant peut emprunter jusqu'à 3500 $ dans la première année d'études de premier cycle. Cette limite augmente à l'université. Comme d'écrire ces lignes, le taux d'intérêt est de 6,8 pour cent par an. Le gouvernement fédéral, toutefois, paie réellement les intérêts dus sur le prêt jusqu'à ce que l'étudiant est tenu de commencer à faire des paiements six mois après l'obtention du diplôme. Le prêt doit être remboursé sur dix ans.

Prêts non subventionné Stafford sont pas doit prêts basés. Le montant que vous pouvez emprunter est identique au programme subventionné de Stafford prêt si l'étudiant est à votre charge. Si l'étudiant est indépendant, cependant, il peut emprunter jusqu'à 5 500 $ d'abord avec la limite de plus en plus à travers les années de collège. Le taux d'intérêt sur ce type de prêt est de 6,8 pour cent par an, de cette écriture. Mais, le gouvernement fédéral ne paie pas d'intérêt sur le nom de l'étudiant. Le remboursement commence six mois après l'obtention du diplôme, et le prêt doit être remboursé sur dix ans.

Pour obtenir les tarifs les plus récentes sur les prêts étudiants et des instructions détaillées sur la façon d'obtenir ces prêts, visiter le College Board.

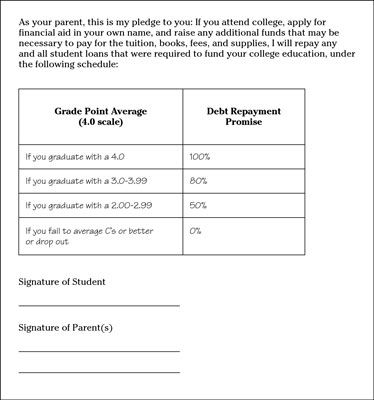

Définition des attentes de paiement pour votre étudiant

Si vous empruntez de l'argent pour l'enseignement collégial de votre enfant, de communiquer les attentes que vous avez concernant payer pour le collège et aider votre élève à établir des attentes raisonnables. Vous pouvez vous sentir très fortement que votre enfant participe à des responsabilités financières impliquées dans l'obtention de cette éducation. Une stratégie consiste à créer un accord de collaboration entre le parent et l'enfant:

Avantages de ce genre d'arrangement de collaboration comprennent ce qui suit:

Votre enfant doit se demander et de montrer un effort de bonne foi, ou vous ne payez rien en direction de ses études collégiales.

Si votre étudiant abandonne l'école, il est sur son propre.

Si votre enfant lui-même applique et atteint une moyenne de B ou mieux, vous rembourserez 80 à 100 pour cent des coûts de collège.

Vous n'êtes pas obligé de commencer à rembourser ces prêts jusqu'à six mois après vos étudiants diplômés, ce qui vous permet plus de temps pour accumuler des fonds pour rembourser la dette ou d'ajuster votre flux de trésorerie mensuel afin d'être en mesure de payer plus confortablement les dettes.

-

Comment un père peut utiliser le temps de la grossesse pour se préparer financièrement pour le collège

Comment un père peut utiliser le temps de la grossesse pour se préparer financièrement pour le collège - 10 stratégies pour faire face à des prêts étudiants pour protéger votre crédit

- Aller achats de voiture avec vos options de prêt afin

- Comment ne prêts étudiants affectent mon pointage de crédit?

- Prêts à éviter lors de la recherche d'aide financière

-

Comment gérer les dettes IRS, les prêts étudiants, et le soutien des enfants non rémunéré pour améliorer votre crédit

Comment gérer les dettes IRS, les prêts étudiants, et le soutien des enfants non rémunéré pour améliorer votre crédit

Que votre dette est bon ou mauvais dépend du type de la dette, la raison vous le devez, et si vous pouvez vous permettre de le rembourser. Lorsqu'il est utilisé de la bonne façon, la dette peut vous aider à gérer vos finances plus efficacement,…

Un prêt hypothécaire inversé peut être beaucoup de choses: un moyen de joindre les deux bouts, un beau morceau de changement pour un jour de pluie, des vacances de rêve fabuleux, ou d'une cuisine rénovée. Mais il ya une chose qu'il est…

Flipping maisons est une entreprise coûteuse. Vous avez besoin d'argent pour acheter la propriété, rénover, payer les factures pour la durée du projet, et de vendre la propriété. Lorsque le financement d'un côté, travailler avec un courtier…

Les prêts étudiants basés sur les besoins financiers sont subventionnés. Quand un prêt étudiant est subventionné, vous ne disposent généralement pas à payer les intérêts chaque année tandis que l'étudiant pour qui le prêt a été…

Si vous n'êtes pas en mesure d'épargner suffisamment pour couvrir le coût total de votre (ou votre enfant) l'enseignement secondaire, diverses bourses, des subventions et des programmes de prêts sont disponibles pour couvrir les déficits. Voici…

Si vous êtes un bientôt-à-être étudiant d'université à la recherche de l'argent gratuit, vous pouvez vous familiariser avec les principales catégories d'aide fédérale aux étudiants. La liste suivante décrit les formulaires que vous…

Si vous êtes un bientôt-à-être étudiant d'université à la recherche de l'argent gratuit, vous pouvez vous familiariser avec les principales catégories d'aide fédérale aux étudiants. La liste suivante décrit les formulaires que vous…

Dans des circonstances particulières, vous pouvez recevoir un report sur le remboursement de vos prêts étudiants du gouvernement fédéral. Vous pouvez même obtenir votre dette de prêt étudiant toute pardonné (ou d'utiliser le terme…

Calcul frais d'études collégiales vous aide à planifier pour le temps que vous allez envoyer votre enfant à l'école au secondaire. La plupart des coûts de collège sont payés avec une combinaison de l'épargne, l'aide financière, et les…

Pensez-vous que vous aurez assez de revenus pour couvrir les coûts de collège de votre enfant, comme elle les engage? Si oui, vous pourriez envisager de payer comme vous allez. Ou vous pouvez trouver une combinaison d'économies et le soutien de…

Lorsque vous avez de jeunes enfants et des excédents de trésorerie, à épargner pour les coûts des collèges à l'avance peut être votre meilleure option. Supposons que vous voulez avoir assez d'argent pour payer pour votre nouveau-né à…

Vous pouvez emprunter à partir de votre 401 (k) seulement si votre document de plan vous permet d'emprunter pour la raison spécifique que vous avez à l'esprit. Quelques 401 (k) des plans permettent l'emprunt pour une raison quelconque, mais la…

Une voie à la gestion des déficits de trésorerie est d'emprunter l'argent dont vous avez besoin pour couvrir les factures de votre entreprise à but non lucratif. Votre tableau de trésorerie peut vous aider à planifier la taille et la durée du…

Visage est le type le plus simple de la note pour expliquer. Avec ce type de note, la valeur actuelle de la note à payer est le même que son visage, qui est le montant indiqué sur la note. Effets à payer sont des documents écrits officiels qui…