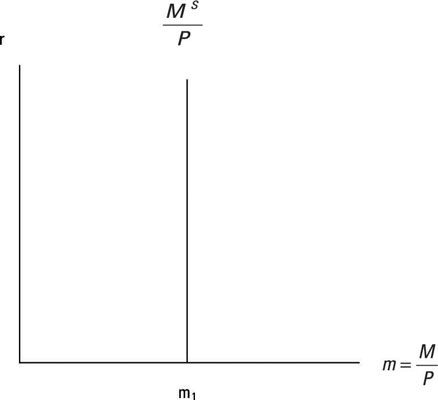

Fourniture de l'argent dans le marché monétaire

Dans le marché de l'argent de l'approche monétaire de la balance des paiements (MBOP), la banque centrale contrôle la masse monétaire nominale (MS). Compte tenu du niveau de prix moyen, la masse monétaire nominale (MS) Divisé par le niveau moyen des prix (P) définit l'offre réelle de monnaie (mS).

La figure suivante montre l'offre réelle de monnaie comme une courbe parfaitement inélastique. En outre, la banque centrale contrôle la masse monétaire nominale. Par conséquent, l'offre de monnaie nominale est l'un des ceteris paribus conditions le long de la courbe de l'offre en argent réel.

UN parfaitement inélastique courbe (vertical) indique que la courbe a une abscisse à l'origine. En d'autres termes, la courbe est associée à un niveau donné de la X-variables, dans ce cas, la quantité réelle de l'argent. Une courbe parfaitement inélastique tels que la courbe d'offre de l'argent réel indique également que la quantité réelle de l'argent (m1) Ne varie pas avec le taux d'intérêt réel (r).

Le taux d'intérêt réel peut être plus élevé ou l'abaisser l'abscisse à l'origine ou m1 reste le même. En revanche, un parfaitement élastique courbe (horizontal) présente une y-interception. Cette fois, il ya un niveau du taux d'intérêt réel qui ne répond pas à des changements dans la quantité de l'argent réel (m) sur X-axe.

La courbe parfaitement inélastique (vertical) en argent réel de l'offre peut sembler surprenant. Cette courbe de la masse monétaire réelle implique notamment que la banque centrale se concentre sur la quantité d'argent que l'outil de la politique monétaire. Au cours des dernières décennies, la plupart des banques centrales utilisent un taux d'intérêt directeur (comme taux des fonds fédéraux de la Fed) au lieu de la quantité d'argent lors de la conduite de la politique monétaire.

Cependant, pour notre propos, il n'a pas d'importance si la courbe de l'offre de l'argent réel est parfaitement inélastique (l'outil de la politique de la banque centrale est la quantité d'argent) ou parfaitement élastique au taux d'intérêt donné (l'outil de la politique de la banque centrale est un taux d'intérêt directeur) .

Un autre ceteris paribus état le long de la courbe de la masse monétaire réelle est le niveau moyen des prix dans un pays. Les changements dans l'offre de monnaie nominale conduisent à des changements dans le niveau des prix. La question est, quand? Pour aider à répondre à cette question, réfléchir sur les prédictions des deux grandes écoles de pensée en économie (ils coïncident avec le long terme et l'analyse à court terme dans l'économie):

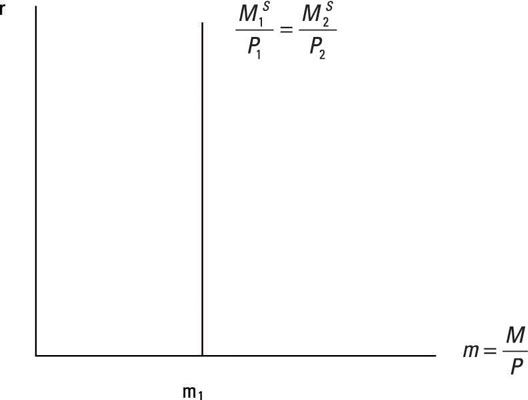

L'école classique-néoclassique: Cette école repose sur la théorie quantitative de la monnaie. Cette théorie prédit que les changements dans le niveau de prix égal les changements dans l'offre de monnaie nominale. Dans ce cas, existe une relation positive entre les changements dans l'offre de monnaie nominale et le niveau des prix. Par conséquent, si une banque centrale augmente la masse monétaire nominale de 5 pour cent, il crée 5 pour cent d'inflation.

L'école classique-néoclassique repose sur la vision à long terme. En économie, le long terme représente la course, au cours de laquelle toutes les variables nominales ajuster. La figure suivante illustre la situation dans laquelle la masse monétaire nominale a augmenté de M1 à M2. Selon le point de vue à long terme, le niveau de prix moyen augmente au même taux de P1 à P2, laissant l'offre réelle de monnaie inchangé (m1).

L'école keynésienne: Vous avez peut être entendu parler de la fameuse phrase de Keynes: “ À long terme, nous serons tous morts ”. De toute évidence, Keynes ne se souciait pas beaucoup sur l'analyse à long terme qui suppose que toutes les variables nominales ajuster. Au lieu de cela, il a introduit la notion de court terme, au cours de laquelle un nominaux reste variable gluant.

Une variable nominale collante est une variable qui ne change pas, par définition, pendant le court terme. Le MBOP suppose que les prix des biens et services dans une économie sont collante.

Diverses explications cherchent à expliquer pourquoi les prix sont rigides. Ces explications peuvent être résumées comme coût de menu. Fondamentalement, les coûts de menu impliquent souvent l'hypothèse que l'évolution des prix des biens et services sont ennuyeux pour les consommateurs.

Par conséquent, les entreprises ne peuvent pas changer les prix de leurs produits à chaque fois leurs coûts de production changent. Ils peuvent attendre jusqu'à ce que le prix actuel est plus durable à leur nouvelle structure de coûts. Toutefois, notez que lorsque les entreprises adaptent leurs prix (à la hausse ou à la baisse), le niveau moyen des prix reste collant à un nouveau niveau.

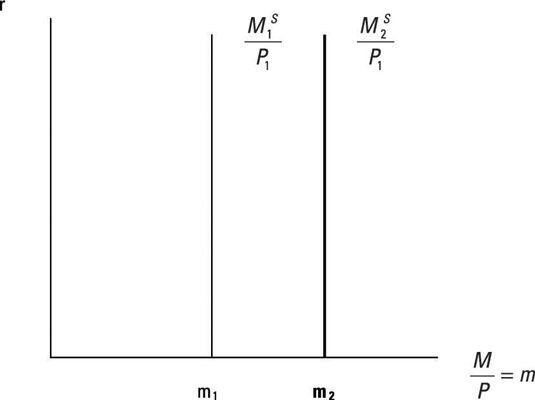

En supposant que la rigidité des prix, si une banque centrale augmente la masse monétaire nominale, l'offre de l'argent réel augmente. La figure suivante illustre ce résultat. La masse monétaire nominale initiale, M1, augmente à M2.

Parce que les prix sont rigides à court terme, le niveau de prix initial, P1, reste la même après l'augmentation de la masse monétaire nominale. Parce que vous divisez un plus grand nombre (M2) Par le même niveau de prix (P1), Il ya une augmentation de la courbe de l'offre de l'argent réel.

De même, si il ya une baisse de la masse monétaire nominale, en supposant que la rigidité des prix, cette fois, les baisses des prix réels d'approvisionnement, la diminution de la courbe de l'offre de l'argent réel.

Tant à court terme et des analyses à long terme sont appliquées quand il ya un changement dans la masse monétaire nominale.

-

Combinez le marché de l'argent avec le marché des changes

Combinez le marché de l'argent avec le marché des changes -

La demande pour de l'argent dans le marché monétaire

La demande pour de l'argent dans le marché monétaire -

Établir l'équilibre du marché de l'argent

Établir l'équilibre du marché de l'argent -

Les taux de change dans un système de monnaie fiduciaire

Les taux de change dans un système de monnaie fiduciaire -

Intervention en taux de change flottants

Intervention en taux de change flottants - Maintenir la balance extérieure de la norme métallique

Le terme équilibre interne se réfère au plein emploi avec la stabilité des prix, qui est un défi de taille. Le plein emploi ne fait pas référence à 0 pour cent de chômage. Elle implique un taux de chômage positif au cours de laquelle le…

Pensez à une économie de troc qui utilise pas d'argent et où les gens échangent des oranges pour les pommes. Fondamentalement, dans le marché de l'orange, certaines personnes ne présentent une demande pour les oranges. D'autres personnes…

Après dix sont courts rappels de ce que ne pas penser à la finance internationale. Ces points impliquent des idées que vous pouvez être enclins à avoir, mais que peut-être incorrects.Ne vous attendez pas à faire beaucoup d'argent chaque fois…

Il ya quelques définitions de base de la finance internationale qui vous devriez vous rappeler. En outre, sachant les relations de long terme entre les fondamentaux macroéconomiques et taux de change vous aider à prédire la direction de la…

Beaucoup de gens préfèrent éviter équations, mais celles qui sont décrites ci-dessous sont indispensables à la compréhension de la macroéconomie. Alors, jetez un coup d'oeil! Ils se sont montrés extrêmement utile au fil des ans.La fonction…

Nos vies sont constamment influencés par la politique économique. Mais pour beaucoup, la politique est juste beaucoup de mots, sans signification réelle. Cela devrait vous aider à comprendre ce qu'il ya derrière la politique. Les décideurs…

Le modèle IS-LM importante montre comment l'économie réagit à la politique budgétaire et monétaire à très court terme (qui est, lorsque les prix sont fixés). Le célèbre économiste britannique John Hicks est venu avec elle comme une…

Dans une économie vers le bas, les titres du Trésor offrent un endroit sûr pour mettre votre argent. La plupart de la dette de l'Oncle Sam est constitué de commercialisable (échangeables) valeurs mobilières: les bons du Trésor, bons du…

Lorsque les banques centrales achètent des obligations de banques et de courtiers, ils mettent de l'argent en circulation, ce qui rend facile pour les gens et les entreprises à emprunter. Au stade où l'argent devient plus facile d'emprunter, le…

En règle générale, les prix à terme de répondre à l'inflation. Certains, comme l'or, ont tendance à temps de montée d'autres, comme le dollar américain, ont tendance à tomber. Voici les bases de tendances masse monétaire / des produits de…

Vous pouvez utiliser l'équation de change monétaire pour expliquer la relation entre la masse monétaire et de l'inflation, comme suit:Velocity x masse monétaire = Produit intérieur brut (PIB) x Déflateur du PIB.Vitesse est une mesure de la…

L'Indice des prix à la consommation, ou IPC, est le rapport sur l'inflation principal pour les contrats à terme et les marchés financiers. Hausses inattendues de cet indicateur conduisent généralement à la baisse des prix des obligations, la…

Obligations émises à leur valeur nominale sont l'un des plus facile type de transaction obligataire pour compte. L'entrée de journal pour enregistrer les obligations que société qui délivre à la valeur nominale est de débiter trésorerie et…

Les taux d'inflation et d'intérêt, dans leur capacité de changer la valeur de l'argent au fil du temps, jouent un rôle très important dans la façon dont les entreprises à gérer leurs liquidités et leurs investissements. Par conséquent,…