Intervention en taux de change flottants

Une monnaie flottante complètement existe seulement dans les manuels scolaires. Des termes comme flotteur sale ou mamannflotteur ans se référer à des régimes de taux de change dans lequel les taux de change sont en grande partie déterminés sur les marchés de change étrangers, mais certaines interventions dans les taux de change ont lieu.

Les interventions sont divisés en deux catégories:

Interventions indirectes: La politique monétaire et de la performance de croissance des pays influent sur les taux de change. Par conséquent, un changement dans la politique monétaire est considéré comme une intervention indirecte. En outre, les barrières commerciales sont une forme d'intervention indirecte dans les taux de change. Si un pays impose un droit de douane sur les importations en provenance d'un autre pays, la monnaie du pays d'import-imposer apprécie, tout le reste constante.

Les interventions directes: Ces interventions impliquent que la banque centrale d'un pays utilise sa monnaie ou devises réserves nationales et engage à échanger une devise contre une autre. L'objectif peut être d'accroître la compétitivité du pays en évitant une nouvelle appréciation de la monnaie nationale.

Par exemple, le 10 Septembre 2011, le Economist a rapporté que la Banque nationale suisse (BNS) était préoccupé appréciation constante du franc suisse face à l'euro. Dès le début de 2010, lorsque le taux de change était presque CHF1.5 pour un euro, le franc suisse a continué à apprécier vers 1 CHF par euro.

Ensuite, la BNS est intervenue et a annoncé sa détermination à maintenir le taux de change à CHF1.20 par euro. Vous pouvez comprendre la préoccupation de la BNS de renforcer le franc suisse quand vous réalisez que le secteur des exportations de ce pays est vital pour l'économie.

Les interventions directes peuvent être réalisées de deux manières: non stérilisées et stérilisés. En économie, le terme stérilisation est utilisé comme une contre-mesure, où le contre-mesure peut être mise en œuvre par les changements dans l'offre de monnaie nationale.

Une intervention non stérilisée implique que la banque centrale intervient sur le marché des changes en achetant ou vendant sa propre monnaie sans ajuster la masse monétaire intérieure. En continuant avec l'exemple précédent de la Suisse, pour empêcher le franc suisse de plus d'appréciation, la BNS peut se livrer à une intervention directe de la vente de la monnaie nationale sur les marchés de change (francs suisses), en échange de devises, comme le dollar ou l'euro .

Cette intervention particulière est appelé une intervention directe non stérilisé si la BNS ne modifie pas la masse monétaire de la Suisse. Toutefois, si la BNS veut modifier la masse monétaire de la Suisse suite à son intervention directe sur les marchés de change, il est appelé une intervention directe stérilisé.

L'exemple suivant continue d'être en Suisse et fournit une analyse de fond. Il fournit des graphiques pour les définitions précédentes des interventions directes non stérilisées et stérilisés et explique comment la stérilisation affecte le marché monétaire national.

Premièrement, le modèle offre et la demande fournit les outils nécessaires pour voir comment la BNS peut empêcher le franc suisse d'apprécier davantage.

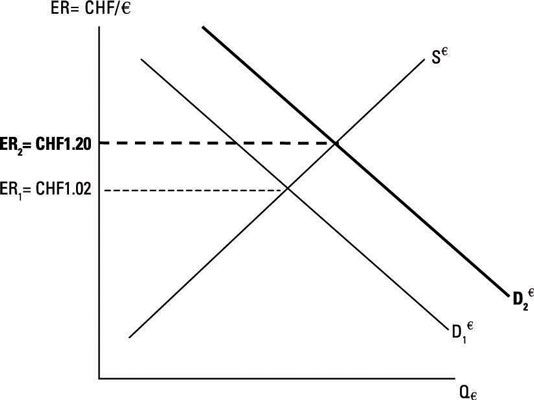

La figure montre le marché en euros. Le prix de l'euro est mesurée par le nombre de francs suisses nécessaires pour acheter un euro ou le taux de change franc suisse-euro. La raison pour utiliser le marché de l'euro et le taux de change franc suisse-euro est que le mentionné précédemment Economist Article rapports sur le taux de change franc suisse-euro.

Supposons que le taux de CHF 1.02 de change d'équilibre indique le taux de change à la fin de l'été 2011, qui a fait l'inquiétude BNS sur les exportations suisses. Si la BNS veut atteindre son objectif de ramener la monnaie suisse au niveau de CHF 1.20, il a besoin de vendre de francs suisses contre des euros.

Parce que les courbes indiquent la demande et l'offre d'euros, les actions de la BNS sont présentés ici comme une demande d'augmentation de l'euro. La BNS achète euros avec de francs suisses, ce qui déprécie essentiellement le franc suisse à partir de CHF 1.02 à CHF 1.20 pour un euro.

Jusqu'à présent, cet exemple implique une intervention non stérilisée, ce qui signifie que la BNS est intervenue sur le marché des changes sans prendre une action indépendante de changer la masse monétaire du pays. Pourquoi la masse monétaire de la Suisse ne importe?

La BNS paie euros avec de francs suisses, ce qui signifie une augmentation du nombre de francs suisses sur les marchés de change. Comme le franc suisse se déprécie à la suite de cette action, ces francs suisses dans le marché des changes ne sera probablement retourner en Suisse comme des paiements pour les exportations suisses, qui peuvent être inflationniste.

Si la BNS est préoccupé par une éventuelle augmentation de l'inflation, il peut stériliser ses actions dans le marché des changes en faisant exactement le contraire dans le marché monétaire national. Parce que la BNS a augmenté le montant de francs suisses sur les marchés de change, il peut diminuer la masse monétaire du pays en vendant les obligations du gouvernement suisse (aussi les effets et billets) aux marchés financiers dans le même montant que l'intervention directe.

Notez que les banques centrales ne peuvent pas émettre des obligations du gouvernement. Dans chaque pays, la trésorerie du pays ou l'autorité fiscale peuvent émettre de nouvelles obligations d'Etat. Lorsqu'on se réfère à la vente de la banque centrale ou de l'achat d'obligations d'État, vous avez besoin de penser en termes d'obligations sur le marché secondaire.

Toutes les banques centrales détiennent des obligations du gouvernement du pays concerné dans leur portefeuille, et ils peuvent changer la masse monétaire en achetant ou vendant ces obligations. La vente ou l'achat d'obligations d'État sur le marché secondaire par une banque centrale est appelée opérations d'open market.

La question est de savoir comment les interventions directes de succès dans les marchés des changes peuvent être. Pensez à la taille du marché des changes: Il est estimée à jusqu'à 15 fois plus grand que le marché obligataire et environ 50 fois plus grand que le marché des actions.

En 2010, le chiffre d'affaires quotidien moyen a été estimé à environ 4 milliards de $. Il suffit de comparer ce nombre au produit intérieur brut nominal (PIB) des États-Unis en 2010, qui était proche de $ 15000000000000.

Par conséquent, les interventions directes sont susceptibles d'être submergés par les forces du marché. En raison de la taille du marché des changes, un effort coordonné par un consortium de banques centrales peut être plus efficace.

Que effectuée par une banque centrale ou d'un groupe de banques centrales, l'argument en faveur de l'intervention directe sur le marché des changes est que même les interventions de courte durée peuvent être en mesure de réduire la volatilité des taux de change flottants.

-

Avantages et inconvénients des taux de change flottants

Avantages et inconvénients des taux de change flottants -

Appliquer prix par rapport au taux de change

Appliquer prix par rapport au taux de change -

Combinez le marché de l'argent avec le marché des changes

Combinez le marché de l'argent avec le marché des changes - Système monétaire européen (SME) et de l'Union monétaire européenne (UEM)

-

Taux de change que le prix de la monnaie nationale

Taux de change que le prix de la monnaie nationale -

Taux de change que le prix de la monnaie étrangère

Taux de change que le prix de la monnaie étrangère

Une monnaie fiduciaire n'a aucune valeur intrinsèque. En d'autres termes, sa valeur ne repose pas sur un métal précieux. La politique monétaire détermine le pouvoir d'achat de la monnaie. Le régime de taux de change impliquant monnaies fiat…

Entreprises importatrices peuvent avoir des comptes à payer en monnaie étrangère. Le risque de taux de change de ces entreprises sont confrontées est le risque d'appréciation en devises. Rappelez-vous, l'appréciation d'une monnaie étrangère…

Lorsque vous êtes impliqué dans les marchés des changes, à quelque titre, vous faites face à un risque de change. Les entreprises exportatrices peuvent avoir des comptes débiteurs en devises. Le risque de change de ces entreprises est la…

Dollarisation et de devises conseils sont parmi les exemples de parité fixe, ce qui limite sérieusement la possibilité d'une politique monétaire (indépendant) dans un pays autonome. Par conséquent, parfois, le taux de change qui découle d'un…

Depuis son introduction en 1999, l'euro est devenu l'une des principales monnaies de réserve, avec le dollar, le yen japonais, la livre sterling et le franc suisse.Les chiffres indiquent les variations annuelles des principales devises par rapport…

L'idée de taux croisés implique deux taux de change d'une monnaie commune, ce qui vous permet de calculer le taux de change entre les deux monnaies restantes.Médias financiers fournissent des informations que sur les taux de change les plus…

Le cadre offre et la demande vous permet de prédire le taux de change de la prochaine période. Quand vous comprenez ce cadre, vous serez en mesure de prédire la direction du changement dans le taux de change - en d'autres termes, si une monnaie…

Ici, vous pouvez voir comment un changement dans chacun des fondamentaux macroéconomiques (taux d'inflation, taux de croissance, taux d'intérêt, et des restrictions gouvernementales) est appliquée au marché du dollar. Agrandir1Taux…

Le système de monnaie de réserve qui a été établi lors de la conférence de Bretton Woods est une version de l'étalon-or. Dans ce système, l'une des devises du monde est identifié comme la monnaie de réserve, et la monnaie de réserve est…

La spéculation consiste à profiter de la variation du prix d'un actif. Peu importe quel genre d'actifs que vous considérez, le changement souhaité dans le prix est une augmentation quand vous le vendre. En d'autres termes, toute spéculation…

Après dix sont courts rappels de ce que ne pas penser à la finance internationale. Ces points impliquent des idées que vous pouvez être enclins à avoir, mais que peut-être incorrects.Ne vous attendez pas à faire beaucoup d'argent chaque fois…

L'introduction de l'euro en 1999 a peut-être été l'événement le plus intéressant dans la finance internationale depuis longtemps. Il ne se produit pas tous les jours qu'un certain nombre de pays donnent leur propre monnaie et le remplacer par…

La parité d'intérêt peut être représenté comme une courbe, appelée la courbe réelle de retour prévue ou sur la courbe de parité. Ceci est l'une des courbes qui peuvent être utilisés pour décrire le marché des changes.Le marché des…

Il ya quelques définitions de base de la finance internationale qui vous devriez vous rappeler. En outre, sachant les relations de long terme entre les fondamentaux macroéconomiques et taux de change vous aider à prédire la direction de la…