10 Ratios de gestion et de comptabilisation des coûts

Ratios et autres indicateurs de performance sont souvent trouvés en utilisant les formules (ou formules). Comptabilité a beaucoup de rapports, mais si vous souhaitez utiliser les informations vous avez besoin d'aller au-delà d'apprendre à calculer des ratios. Les comptables de gestion se concentrent sur les ratios applicables à la gestion de l'entreprise. Ils ont besoin de comprendre comment les ratios sont calculés et les principales influences sur les ratios. Cette compréhension peut aider les gestionnaires lors du contrôle de l'entreprise, et lors de la planification ou de la prise de décisions quant à l'avenir.

Sommaire

Marge brute

En tant que comptable de gestion, il est essentiel de savoir plus de la façon de calculer une marge bénéficiaire brute. Très souvent, vous êtes invité à comparer des scénarios, donc simplement identifier une comme ayant une marge brute plus élevée des bénéfices que l'autre est susceptible d'être insuffisant pour une explication des différences. Expliquant pourquoi un scénario a une marge brute plus élevée qu'un autre peut aider les gestionnaires savent où concentrer leurs efforts.

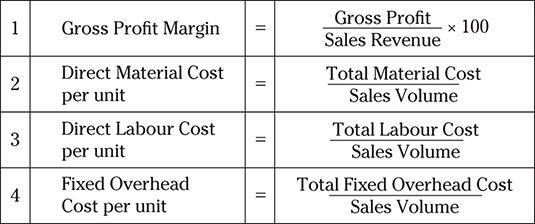

Voici les formules pour trouver les quatre premiers indicateurs clés de performance:

Bénéfice brut est constitué des recettes de ventes moins le coût des ventes. Dans ce sont les éléments clés suivants:

Ici, quatre valeurs clés chacun influencent la taille du pourcentage de marge brute de profit:

Prix par unité vendue

Le volume des ventes (nombre d'unités vendues)

Coût matériel direct par unité

Le coût direct du travail par unité

Il ya aussi des frais généraux fixes de production, et (si vous divisez ces par le volume des ventes), vous pouvez déterminer le coût de frais généraux fixes de production par unité, une cinquième valeur.

La Société Karl

Karl confrontée à un choix. Il peut soit lancer un nouveau produit à un prix élevé, qui a prévu des ventes de 80 000 unités- ou à bas prix, qui a prévu des ventes de 150.000.

Voici les deux déclarations de revenu de prévisions montrant l'effet de chaque option aurait sur le bénéfice.

L'analyse suivante est exactement le genre d'analyse que d'un comptable en management à travailler pour Karl pourrait être prévu pour mener à bien (il est le genre de question qui apparaît souvent sur la performance financière AAT à la tâche 10).

Rédiger un rapport pour Karl et le conseil d'administration. Expliquez pourquoi les marges bénéficiaires brutes sont différents, se référant à ce qui suit:

Prix de vente

Volume des ventes

Matériaux

Travail

Coûts fixes de production

Le facteur dominant

Écrire un article pour chacun des cinq éléments montrant dans chaque:

L'effet que vous attendez d'avoir cet élément sur la marge bénéficiaire brute.

Qu'est-ce que vous avez trouvé en termes de cet élément.

Si l'élément a eu l'effet attendu de vous.

La facteur dominant signifie que l'élément au sein de la marge brute qui a eu le plus d'influence sur la valeur de la marge. Dans ce cas:

| Élément | Scénario favorisée |

|---|---|

| Cours | Scénario 1 |

| Volume | Scénario 2 |

| Coût matériel direct par unité | Les deux également |

| Le coût direct du travail par unité | Scénario 2 |

| Coût de production fixes par unité | Scénario 2 |

En regardant ceux-ci, le scénario 2 semble gagner 3-1. Mais ce ne match de football. Scénario 1 a la marge brute de profit!

Marge bénéficiaire d'exploitation

Gestion et le coût comptables doivent connaître les tenants et les aboutissants qui influent sur une marge bénéficiaire nette, tout autant que ils ont besoin pour comprendre une marge bénéficiaire brute.

Formules pour trouver des indicateurs de performance clés Cinq à sept:

L'autre influence clé sur la marge bénéficiaire d'exploitation est la marge bénéficiaire brute. Vous pouvez appliquer ces indicateurs à Karl La Société de répondre à la tâche suivante: expliquant pourquoi ces marges bénéficiaires nettes sont différents.

Dans la performance financière tâche AAT Niveau 4 de l'examen 10, les candidats sont attendus à briser les composantes des marges bénéficiaires nettes sans une liste (contrairement à la tâche de marge brute de profit). La réponse dans cette section se décompose comme un guide pour les candidats, et est l'approche adoptée pour la marge bénéficiaire brute.

Ecrire une explication pour chacun des trois éléments (marge bénéficiaire brute, la vente et le coût de distribution par unité et le coût de l'administration par unité) montrant dans chaque:

L'effet que vous attendez d'avoir cet élément sur la marge bénéficiaire d'exploitation.

Qu'est-ce que vous avez trouvé en termes de cet élément.

Si l'élément a eu l'effet attendu de vous.

Dans le cas des coûts de non-production, les données n'a pas inclus les coûts sur une base unitaire. Vous devez calculer ce afin d'évaluer l'incidence qu'ils ont.

Examens de performance financière peuvent tester coûts fixes non-production spécifiques. Par exemple, parfois un scénario inclut la publicité ou le parrainage d'une personnalité clé. Les candidats qui Spot qui cela est arrivé peuvent arrêter et de réfléchir à l'impact probable de ces informations. A la publicité conduit à un chiffre d'affaires beaucoup plus élevé que d'un scénario sans publicité? A que les recettes des ventes plus élevées été le résultat d'un prix beaucoup plus élevé, un volume des ventes plus élevé, ou les deux? Et en fin de compte, a le scénario de coût de la publicité haute généré un bénéfice d'exploitation plus élevé que le scénario à coût bas de allusion? Et at-il également une marge de bénéfice d'exploitation plus élevé?

Ces questions deviennent beaucoup plus gérable si vous pouvez visualiser l'entreprise et chaque scénario, plutôt que de simplement traiter l'information comme un exercice arithmétique avec des dièses.

Engrenage

Ce ratio est largement utilisé par les comptables. Les comptables financiers regardent les comptables de financement des entreprises de engrenage historique examiner la structure des entreprises. Les comptables en management regardent la même formule fondamentale, mais en général, regarder les affaires ou même les activités au sein d'une entreprise plutôt que nécessairement la société dans son ensemble.

La formule standard est:

Vous pouvez parfois voir:

La deuxième formule est correcte, mais plus utile dans la finance d'entreprise que pour les comptables en management. Stick à la première.

Alors qu'est-ce que la dette et de l'équité signifie vraiment?

| Mot | Définition | Clarification |

|---|---|---|

| Dette | Argent emprunté et utilisé au sein de l'entreprise ou de l'specificactivity en cours d'analyse. | Inclure tout l'argent emprunté. Cela inclut les emprunts à long terme, charges à court terme et découverts. (Ne pas inclure les comptes créditeurs tosuppliers de biens et services utilisés dans le cadre de l'activité de business'strading. |

| Equity | Les fonds propres constitués de la totalité du capital de l'action, majoré anyreserves. | Inclure la totalité du capital ordinaire, toutes les réserves et, inthose entreprises ayant des intérêts sans contrôle, ce sont includedas bien. |

Sur une déclaration typique de la situation financière, vous pouvez souvent trouver le total de la dette et de l'équité en ajoutant tous les actifs ensemble et enlever tous les passifs courants qui ne sont pas la dette (qui est, non pas prêts à court terme ou les découverts).

Vous pouvez également ajouter ensemble la valeur total des capitaux propres, passifs non courants et les dettes dans les passifs courants.

Vous utilisez la dette totale plutôt que de simplement les emprunts à long terme principalement parce que cela est la définition adoptée par l'examinateur pour AAT performance financière. Vous pouvez également utiliser cette définition, car elle montre clairement combien est due (probablement avec une charge d'intérêt) et surmonte un problème des entreprises de commutation délibérément dette à long terme en dette à court terme pour éviter covenants sur les ratios engrenage qui ont été construits dans spécifique emprunts. Repérer la proportion de la finance totale qui a été emprunté donne une bonne indication de la risque de l'entreprise.

Mais vous devez regarder la nature de l'entreprise. Un des auteurs a réalisé une bonne quantité de travail avec les sociétés de restauration. Parfois, les entreprises de ce secteur peuvent être presque entièrement financé par un emprunt, et ne seraient pas à risque car ils ont des ententes contractuelles garantissant pratiquement flux de trésorerie à des endroits clés où l'entreprise opère. Dans ce cas, le ratio d'endettement élevé ne suffit pas à lui seul à faire un jugement de risque.

Notre énoncé Karl Société Scénario des actifs et passifs est indiqué ci-dessous pour deux ans. Les différences de scénarios que nous avons eues dans le compte de résultat ne sont pas applicables ici. Comme dans de nombreuses situations pour les comptables de gestion, pas de valeurs sont disponibles pour des actions ou des réserves, de sorte que les actifs et passifs sont utilisés pour trouver la valeur des capitaux propres + dette lorsque nous calculons le ratio d'endettement.

| 2012 F | 2011 F | |

|---|---|---|

| Les actifs non courants (immobilisations) | ||

| Inventaire (Stock) | ||

| Comptes débiteurs (débiteurs) | ||

| Argent comptant | ||

| Le total des actifs courants | ||

| découvert bancaire | ||

| Comptes fournisseurs (créanciers commerciaux) | ||

| Autres créanciers | ||

| Total des passifs courants | ||

| Prêts | ||

| Autres passifs à long terme | ||

| Total du passif à long terme | ||

| Liquidative |

De là, nous pouvons trouver le gearing ratio utilisant notre définition préférée:

Où = Découvert bancaire (où il y en a un) et tout passif à long terme de terme et la dette + fonds propres + = actifs Total actifs courants non courants - Comptes créditeurs - Autres créanciers

Pour la Société Karl pour 2012

Juste au cas où vous doutez de notre calcul de la valeur des fonds propres de la dette + en utilisant les actifs et les passifs, il suffit de vérifier dans l'autre sens. L'actif net est le même que l'équité. L'actif net + long terme + dettes de découvert bancaire = # 163-8,930,000 ainsi!

Rendement des actifs nets - Rendement des capitaux employés

Ce ratio est utilisé pour juger à peu près la même chose en utilisant les deux formules (formules), bien que les valeurs utilisées sont différentes. Les deux calculs utilisent le bénéfice d'exploitation, du rendement sur actif net (RONA), cela est divisé par l'actif net de l'entreprise. Le retour sur capitaux employés (ROCE) se trouve en divisant le bénéfice d'exploitation par le capital total employé, la même valeur, nous avons utilisé pour trouver le ratio d'endettement.

Ils ont tous deux de mesurer l'efficacité de la gestion de générer des profits à partir de l'argent investi dans l'entreprise. RONA regarde le bénéfice en termes de l'actif net (ou le capital investi). ROCE regarde en termes de tous les fonds investis, y compris les fonds empruntés.

Pour Karl La Société:

Les comptables en management de comparer la valeur RONA ou ROCE d'une année à l'autre, ou une division de l'entreprise et l'autre. Parce que vous ne utilisez un, la différence entre les deux mesures est pas un problème.

La performance financière AAT teste à la fois RONA et RONA ROCE- peu plus de ROCE. Discussions sur les valeurs de RONA différentes entre les différents scénarios devraient suivre une approche similaire à celles préconisées pour la marge bénéficiaire d'exploitation.

Les dix indicateurs de performance mis en évidence ici sont toutes pertinentes spécifiquement pour les comptables de gestion. Ils pourraient rencontrer pas tous la définition du dictionnaire stricte a de rapport, et aucun sont exprimés en x: 1, mais ils sont incroyablement important dans la gestion d'une entreprise de manière efficace. Les gestionnaires qui apprennent au sujet de ces rapports de leurs experts-comptables de gestion ont la possibilité de les utiliser pour assurer que l'entreprise fonctionne de façon rentable et est en mesure de continuer. Sans eux, les gestionnaires dirigent leur entreprise presque les yeux bandés.

-

Les principaux ratios financiers pour investir haute puissance

Les principaux ratios financiers pour investir haute puissance - 16 Les ratios financiers des dirigeants d'entreprises sachent

- Un recueil des ratios financiers pour QuickBooks 2014

- Ratio d'endettement dans QuickBooks 2012

- Ratio d'endettement dans QuickBooks 2013

- Ratio d'endettement dans QuickBooks 2014

Le taux de pourcentage de marge brute est l'un de plusieurs ratios de rentabilité que vous pouvez utiliser avec QuickBooks 2012 pour analyser votre rentabilité. Aussi connu sous le marge brute rapport, la pourcentage de marge brute montre combien…

Le taux de pourcentage de marge brute est l'un de plusieurs ratios de rentabilité que vous pouvez utiliser avec QuickBooks 2013 pour analyser votre rentabilité. Aussi connu sous le marge brute rapport, la pourcentage de marge brute montre combien…

Vous pouvez suivre le taux brut de pourcentage de la marge de votre entreprise dans QuickBooks. Aussi connu comme le ratio de la marge bénéficiaire brute, le pourcentage de la marge brute montre combien une entreprise a quitté après avoir payé…

Les ratios de rentabilité analyser la rentabilité d'une entreprise, et vous pouvez les utiliser dans QuickBooks 2012. En un sens, ces ratios de rentabilité sont des ratios les plus importantes que vous pouvez calculer. Ils fournissent…

Les ratios de rentabilité analyser la rentabilité d'une entreprise, et vous pouvez les utiliser dans QuickBooks 2013. En un sens, ces ratios de rentabilité sont des ratios les plus importantes que vous pouvez calculer. Ils fournissent…

Les ratios de rentabilité d'analyser la rentabilité d'une entreprise, et vous pouvez les utiliser dans QuickBooks. Dans un sens, les ratios de rentabilité sont des ratios les plus importantes que vous pouvez calculer. Ils fournissent…

Rapports des états financiers - comme le taux de marge brute - fournir des moyens utiles pour interpréter les rapports financiers d'une entreprise. Vous calculez ces ratios financiers en divisant un nombre particulier dans le rapport financier par…

Vous pouvez rencontrer différents usages du terme marge dans les états financiers et ailleurs: Il peut se référer à la marge brute, à la vraie marge, ou au bénéfice d'exploitation. La marge brute, aussi appelé bénéfice brut, est égal au…

Lorsque la prise en main avec l'interprétation d'un rapport de l'entreprise, vous pouvez tester la réputation du marché boursier et de faire de l'argent la prouesse d'une entreprise en utilisant les formules suivantes importants.Ratio cours /…

La marge brute regarde la marge de profit basé uniquement sur les ventes et le coût de production de ces ventes. Pour de l'information financière, il vous donne une image de la façon dont le montant des recettes est à gauche après soustrayant…

Dans le monde de l'information financière, la la marge bénéficiaire nette regarde la rentabilité d'une entreprise. Ce calcul montre combien d'argent l'entreprise a quitté après avoir déduit toutes les dépenses - soit par des opérations…

Les entreprises peuvent utiliser la marge brute pour calculer le pourcentage des ventes qui sont plus à gauche pour couvrir les coûts indirects. Après une compagnie chiffres sur combien il en coûte pour couvrir les coûts directs associés à la…

Vous avez lu les rapports financiers pour avoir une idée de la situation financière d'une entreprise et comment elle est viable sur le marché. Vous pouvez tester l'argent de décision les prouesses d'une entreprise en utilisant les formules…

Les quatre grandes mesures du rapport que les utilisateurs des états financiers effectuent pour évaluer l'efficacité et l'efficience de la gestion d'une entreprise sont la liquidité, l'activité, la rentabilité, et la couverture. Mais vous…