Comparaison de la valeur comptable et la valeur comptable par action

Le montant indiqué dans le bilan d'une entreprise pour des capitaux propres est appelée sa valeur comptable. La la valeur comptable par action est la mesure de la valeur comptable de l'actif de l'entreprise moins son passif - les actifs nets sauvegardant boursiers des actions de l'entreprise.

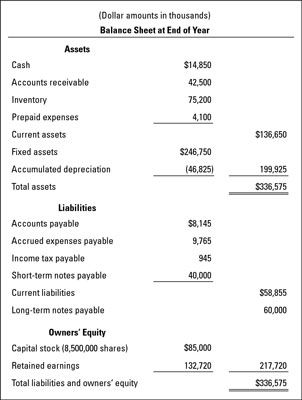

Dans l'exemple montré dans la figure ci-dessous, la valeur comptable des fonds propres de propriétaires est 217 720 000 $ à la fin de l'année. Ce montant est la somme des comptes qui sont gardés pour des capitaux propres, qui se répartissent en deux types de base:

Capital comptes (pour l'argent investi par les propriétaires moins d'argent qui leur sont renvoyés)

Bénéfices bénéfices (bénéfices réalisés et non distribué aux propriétaires)

Tout comme les comptes des actifs et passifs, les entrées dans les comptes de capitaux propres sont les réels, les transactions historiques de l'entreprise.

La valeur comptable est pas valeur marchande. La valeur comptable des fonds propres de propriétaires ne soit pas directement liée à la valeur de marché d'une entreprise. Vous pourriez dire que il ya un décalage entre la valeur comptable et la valeur de marché, même si cela va un peu trop loin. La valeur du livre peut être considéré comme fortement dans la mise en valeur de marché d'une entreprise et de ses parts de propriété. Ou, il peut jouer qu'un rôle mineur.

D'autres facteurs entrent en jeu dans le réglage de la valeur de marché d'une entreprise et de ses parts de propriété. La valeur de marché peut être un peu plus à la valeur comptable, ou beaucoup moins que la valeur comptable. Si oui ou non il est connu, la valeur de marché est pas rapporté dans le bilan d'une entreprise.

Les entreprises publiques ont un avantage: Vous pouvez facilement déterminer la valeur de marché actuelle de leurs parts de propriété et de la capitalisation boursière de l'entreprise dans son ensemble (égal au nombre d'actions x la valeur de marché par action.) Les valeurs de marché des actions composant le capital d'entreprises publiques sont faciles à trouver. Les prix du marché boursier sont signalés chaque jour de négociation dans de nombreux journaux et sur Internet.

Les entreprises privées ont un inconvénient: Il n'y a aucune négociation active de leurs parts de propriété de fournir des informations de valeur de marché. Les actionnaires d'une entreprise privée ont probablement une idée du prix par action qu'ils seraient prêts à vendre leurs actions pour, mais jusqu'à ce qu'un acheteur réel pour leurs actions ou pour le secteur dans son ensemble descend le brochet, la valeur de marché ne sont pas connu.

Même si, dans certaines situations, il est nécessaire de mettre une valeur de marché sur l'entreprise et / ou de ses parts de propriété. Lorsque l'actionnaire décède ou devient un divorce il ya un besoin pour une estimation de la valeur de marché actuelle des actions du propriétaire (pour impôt sur les successions ou à des fins de règlement de divorce). Lorsqu'il présente une offre pour acheter une entreprise privée, l'acheteur met une valeur sur l'entreprise.

Une valeur des actions de propriété pour les deux entreprises publiques et privées est la valeur comptable par action. Vous calculez la valeur comptable par action pour une entreprise comme suit:

Les capitaux propres # 247- Nombre de boursiers actions en circulation = valeur comptable par action

L'entreprise montre la figure a émis 8,5 millions d'actions du stock de capital. La valeur comptable des fonds propres de ses $ 217 720 000 propriétaires, divisé par le nombre d'actions d'achat d'actions donne une valeur comptable par action de 25,61 $.

Si l'entreprise a vendu ses actifs exactement pour leurs valeurs comptables et payé toutes ses dettes, il se retrouverait avec 217 720 000 $ pour les actionnaires gauche, et il pourrait donc distribuer 25,61 $ par action pour eux. Mais, bien sûr, la société ne prévoit pas de sortir de l'entreprise, de liquider ses actifs, et de rembourser les dettes de sitôt.

Est la valeur comptable le principal déterminant de la valeur marchande? Non, généralement parlant valeur comptable est pas le facteur dominant qui pousse le prix d'un stock de marché - pas pour une société ouverte dont les actions disponibles sont négociés chaque jour, ni pour une entreprise privée quand une valeur est mis sur l'entreprise. EPS est beaucoup plus important pour les entreprises publiques.

La valeur comptable par action est important pour investisseurs de valeur, qui paient autant d'attention aux facteurs d'une entreprise de bilan à ses facteurs du compte de résultat. Ils recherchent des sociétés aux prix du marché des actions qui ne sont pas trop élevé, ou même inférieure, à la valeur comptable par action.

-

Equity sur le test loin de l'examen de la CPA

Equity sur le test loin de l'examen de la CPA - Mémorisation des formules importantes pour l'examen série 7

- La banque d'investissement: comment calculer le ratio prix-to-book

- Comment évaluer une société en utilisant des ratios boursiers

- Introduction aux types de valeur pour les investisseurs en actions

- La section de l'équité de la feuille quickbooks 20120 de l'équilibre

Un type de rapport comptable est un bilan, qui est basé sur l'équation comptable: Actifs = Passifs + Avoir des propriétaires. Le bilan - également appelé déclaration de la situation financière - est un “? Où en sommes-nous à la fin de…

L'avantage majeur à l'incorporation est responsabilité limitée, ce qui signifie que, à moins que la dette est garanti personnellement, aucun individu conserve la responsabilité de rembourser la dette. D'autres avantages sont continuité, ce qui…

Si vous voulez vendre des actions d'achat d'actions, combien pouvez-vous obtenir pour eux? Comment déterminez-vous la valeur de marché des actions d'achat d'actions? Il ya un monde de différence entre la possession d'actions d'une société…

Méfiez-vous des développements qui causent un effet de dilution sur la valeur de vos actions d'achat d'actions - qui est, qui causent chaque action des actions à perdu de sa valeur. Plus précisément, dilution signifie que vos gains par action…

Chaque entreprise est possédée par quelqu'un. Comptes de capital suivre les contributions des propriétaires de l'entreprise ainsi que leur part de propriété. Pour une société, la propriété est suivie par la vente d'actions individuelles…

La retour sur fonds propres (ROE) rapport vous indique combien de profit d'une entreprise gagné par rapport à la valeur comptable des fonds propres de ses propriétaires. Ce rapport est particulièrement utile pour les entreprises privées, qui…

Les investisseurs utilisent la la valeur comptable par action pour déterminer la valeur d'une action de stock lorsque vous enlevez toutes les spéculations des bénéfices et des investisseurs. En d'autres termes, si une entreprise devait sortir de…

Lorsque vous envisagez de vendre vos actions d'actions d'une société, vous voulez probablement savoir la valeur de marché de chacune de vos actions. Il ya un monde de différence entre la possession d'actions d'une société publique et posséder…

Un perte de valeur a lieu quand une entreprise fait un appel du jugement que la valeur comptable d'un actif incorporel sur le bilan de la société est inférieure à juste valeur, ou ce qu'une personne sans pression paierait pour l'actif dans un…

Si une entreprise Swaps de stock pour les immobilisations corporelles, et de l'équipement (PPE), vous ne pouvez pas utiliser le valeur nominale (valeur arbitraire inscription sur la face du certificat d'actions) du stock que le taux de change…

La méthode la plus courante de mesurer le coût du capital que vous verrez dans tous les principaux manuels de finance de l'université est appelée WACC (prononcé “ assommer ”), le coût moyen pondéré du capital. Cette équation…

Comptes de capital refléter la partie des actifs sur les rapports financiers qui ne sont pas soumis à des passifs et est donc détenue par les actionnaires d'une société. Si l'entreprise est pas incorporé, la propriété des partenaires ou des…

La dernière pièce de l'équation d'équilibre de l'information financière est l'équité. Toutes les sociétés sont détenues par quelqu'un, et les revendications que les propriétaires ont contre les actifs que possède l'entreprise sont…

Les gestionnaires doivent garder à l'esprit que les actionnaires de la société attendent de tirer profit de l'actionnariat. Les plus de bénéfice par action (EPS) de votre entreprise peut générer, plus les investisseurs sont susceptibles de…