Approche de l'actif à la détermination du taux de change

Vous pouvez comparer les rendements réels sur les titres libellés en dollars avec les rendements réels sur les titres libellés en euros. Le concept qui rend cette comparaison possible est la variation attendue du taux de change.

Par exemple, lorsque vous investissez dans une valeur mobilière libellée en euros, vous espérez faire de l'argent de deux façons. Tout d'abord, vous vous attendez à obtenir un rendement sur cette sécurité que vous avez l'intention de tenir. Supposons que r# 128 est le rendement réel sur les titres libellés en euros.

Deuxièmement, vous, l'investisseur américain, de convertir vos dollars en euros, achetez des titres libellés en euros, obtenir des rendements en euros, et de convertir vos gains en euros en dollars. Par conséquent, vous vous souciez de l'avenir du taux de change que vous observez lorsque vous convertissez vos gains en euros en dollars.

Cependant, vous investissez dans des titres libellés en euros maintenant, et vous ne savez pas avec certitude ce que le taux de change dollar-euro va être à l'avenir - disons, un an à partir de maintenant. Pourtant, vous avez besoin d'avoir un taux de change dollar-euro prévu à l'esprit.

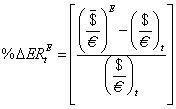

De toute évidence, vous pouvez observer le taux de change actuel. Vous pouvez appeler l'heure actuelle t. Supposons que vous avez une attente de ce que le taux de change dollar-euro va être à une date ultérieure. Vous utilisez le taux de change actuel et prévu pour calculer la variation attendue pour cent dans le taux de change en utilisant la formule suivante:

où:

ER = Taux de change

Notez la ligne sur le taux de change attendu, ce qui indique que vous tenez sa valeur constante.

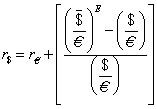

Maintenant, vous, l'investisseur, pouvez faire la comparaison approprié entre le rendement réel sur un en dollars des risques et de la maturité comparable et de la sécurité en euro. Vous êtes indifférent entre ces titres si la condition de parité suivante est:

Notez que la formule précédente baisse l'indice de temps pour plus de simplicité.

où:

r$ = Rendement réel sur la sécurité libellée en dollars (en dollars)

r# 128 = Rendement réel sur la sécurité en euros (en euros)

Le côté droit de l'équation exprime les attendus des rendements réels sur la sécurité euro-libellés en dollars. En ajoutant le changement attendu dans le taux de change pour le rendement réel sur la sécurité en euro, vous rendre compte de deux sources possibles de votre retour d'une sécurité en euro: le taux d'intérêt sur la sécurité en euros (r# 128) Et si vous pourrez profiter des rendements supplémentaires lorsque vous convertissez vos gains en euros en dollars.

Maintenant, vous pouvez comparer vos revenus sur un titre libellé en dollars à vos revenus sur la sécurité en euro. En d'autres termes, vous pouvez comparer le nombre de dollars que vous aurez dans l'avenir de détention de la valeur du dollar libellés au nombre de dollars que vous aurez dans l'avenir de détention de la valeur en euros.

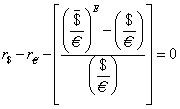

Une autre façon d'exprimer la condition de parité est que la différence entre le rendement réel sur un titre libellé en dollars et que d'une garantie libellée en euros en dollars doit être de zéro:

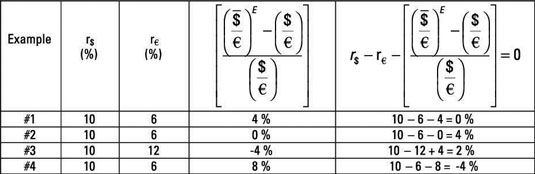

La figure suivante montre quatre exemples numériques à laquelle vous pouvez appliquer la condition de parité et de décider ce qui vous donne la sécurité d'un rendement réel plus élevé. Les deuxième et troisième colonnes indiquent le rendement réel de la en dollars et en titres libellés en euros, respectivement. La quatrième colonne indique la variation attendue du taux de change.

La dernière colonne indique la condition de parité comme étant la différence entre ces trois variables, et la différence est égale à zéro. En d'autres termes, après ajustement pour les changements attendus dans le taux de change, un titre libellé en euros offre le même (attendue) taux de rendement réel que la sécurité libellée en dollars.

Pour plus de simplicité, les rendements réels sur la sécurité libellée en dollars ne changent pas. Cependant, vous pouvez voir des changements dans les rendements réels sur la sécurité en euros et la variation attendue du taux de change.

Jetez un oeil à la figure et considérer chaque exemple:

Exemple n ° 1: Le rendement réel sur la sécurité en dollars et en euros est de 10 pour cent et 6 pour cent, respectivement. En outre, le changement attendu dans le taux de change indique 4 pour cent dépréciation du dollar.

En d'autres termes, si vous investissez dans la sécurité en euro, en plus de gagner 6 pour cent d'intérêt sur la sécurité, vous gagnez 4 pour cent en détenant un titre dont la monnaie est attendu à apprécier. Dans ce cas, vous gagnez 10 pour cent le rendement réel soit dans la sécurité. Par conséquent, vous êtes indifférent entre l'en dollars et en titres libellés en euros.

Exemple n ° 2: Le deuxième exemple a les mêmes rendements réels sur le en dollars et en titres libellés en euros, qui sont de 10 pour cent et 6 pour cent, respectivement. Cependant, dans ce cas, le taux de change prévu est le même que le taux de change actuel, de sorte que le changement attendu dans le taux de change est nul.

Maintenant, le rendement réel de la sécurité libellée en dollars dépasse celle sur la sécurité en euros de 4 pour cent. Dans ce cas, vous souhaitez investir dans la sécurité libellée en dollars.

Exemple n ° 3: Cet exemple indique les rendements réels sur l'en dollars et en titres libellés en euros de 10 pour cent et 12 pour cent, respectivement. Cependant, le changement attendu dans le taux de change est de -4 pour cent, ce qui indique un 4 pour cent appréciation du dollar.

Cela réduit votre rendement réel de la sécurité euro-libellés en dollars à 8 pour cent, ce qui est inférieur au rendement réel de la sécurité libellée en dollars. Dans ce cas, vous souhaitez investir dans la sécurité libellée en dollars.

Exemple n ° 4: Le dernier exemple indique que le rendement réel de la en dollars et en titres libellés en euros est de 10 pour cent et 6 pour cent, respectivement. Le changement attendu dans le taux de change est de 8 pour cent, ce qui indique une dépréciation du dollar de 8 pour cent.

Cela signifie que votre rendement réel attendu sur la sécurité en euro est de 4 pour cent supérieur à celui sur la sécurité libellés en dollars. Dans ce cas, vous souhaitez investir dans la sécurité en euro.

-

Appliquer prix par rapport au taux de change

Appliquer prix par rapport au taux de change -

Équations de base de la finance internationale à ne pas oublier

Équations de base de la finance internationale à ne pas oublier -

Combinez le marché de l'argent avec le marché des changes

Combinez le marché de l'argent avec le marché des changes -

Couvert contre intérêt non couverte arbitrage

Couvert contre intérêt non couverte arbitrage -

") Dérivation de la parité des taux d'intérêt (IRP)

Dérivation de la parité des taux d'intérêt (IRP) -

Taux de change que le prix de la monnaie nationale

Taux de change que le prix de la monnaie nationale

Le taux de change dollar-euro implique le prix de l'euro en dollars. Vous pouvez utiliser ce taux de change pour convertir un montant en euros, ou vice versa.Supposons que vous êtes un exportateur américain de sacs à dos. La firme importateur…

Entreprises importatrices peuvent avoir des comptes à payer en monnaie étrangère. Le risque de taux de change de ces entreprises sont confrontées est le risque d'appréciation en devises. Rappelez-vous, l'appréciation d'une monnaie étrangère…

Lorsque vous êtes impliqué dans les marchés des changes, à quelque titre, vous faites face à un risque de change. Les entreprises exportatrices peuvent avoir des comptes débiteurs en devises. Le risque de change de ces entreprises est la…

Dans le contexte de devises, des contrats à terme vous permettent d'acheter ou de vendre des devises à une date ultérieure. Puis à nouveau, tous les dérivés de change font la même chose. Il existe des différences entre les instruments…

Le nom échange suggère un échange de produits similaires. Les swaps de change puis devrait impliquer l'échange de devises, ce qui est exactement ce qu'ils sont. Dans un swap de change, une partie (A) emprunte un montant X d'une monnaie, dit…

L'idée de taux croisés implique deux taux de change d'une monnaie commune, ce qui vous permet de calculer le taux de change entre les deux monnaies restantes.Médias financiers fournissent des informations que sur les taux de change les plus…

Le cadre offre et la demande vous permet de prédire le taux de change de la prochaine période. Quand vous comprenez ce cadre, vous serez en mesure de prédire la direction du changement dans le taux de change - en d'autres termes, si une monnaie…

Ici, vous pouvez voir comment un changement dans chacun des fondamentaux macroéconomiques (taux d'inflation, taux de croissance, taux d'intérêt, et des restrictions gouvernementales) est appliquée au marché du dollar. Agrandir1Taux…

Vous devez être conscient des trois sujets liés avant que vous puissiez comprendre le taux d'intérêt de parité (IRP) et travailler avec elle. Le concept général de l'IRP concerne le changement attendu dans le taux de change pour le…

La parité d'intérêt peut être représenté comme une courbe, appelée la courbe réelle de retour prévue ou sur la courbe de parité. Ceci est l'une des courbes qui peuvent être utilisés pour décrire le marché des changes.Le marché des…

Il ya quelques définitions de base de la finance internationale qui vous devriez vous rappeler. En outre, sachant les relations de long terme entre les fondamentaux macroéconomiques et taux de change vous aider à prédire la direction de la…

Voyager est coûteux, il est crucial d'avoir une bonne compréhension de phrases en français pour de l'argent et de la banque. Alors que dans un pays de langue française, la meilleure façon de vous assurer que vous obtenez le plus pour votre…

Dans le marché boursier, les day traders peuvent emprunter jusqu'à trois fois le montant de la trésorerie et de titres détenus dans leurs comptes (mais pas toutes les entreprises vous permettent d'emprunter le maximum légal), et que le montant…

Le terme Eurobonds se réfère à des obligations en une seule nation qui sont libellés dans la monnaie d'un autre pays. Ainsi, un obligataire japonais-monnaie détenue au Canada et assujettis à des taux d'intérêt canadiens serait un type de…