Dérivation de la parité des taux d'intérêt (IRP)

Supposons que vous envisager d'investir dans la maison ou pays étranger pour une période. Cela signifie que vous avez une certaine quantité d'argent maintenant (valeur actuelle ou PV) et, compte tenu d'un taux d'intérêt, vous voulez faire une certaine quantité d'argent dans le futur (valeur future ou FV). La relation fondamentale entre PV et FV pour une période est

Parce que vous savez combien d'argent vous avez (PV) et ce que le taux d'intérêt (R) est maintenant, l'inconnu est de savoir combien d'argent vous allez faire à l'avenir (FV). Vous réécrire la formule précédente pour avoir la variable inconnue dans la gauche; côté et obtenez:

FVH = PV(1 + RH)

Ici, RH et (1 + RH) Sont le taux d'intérêt nominal et le facteur d'intérêt (1 + RH) Dans le pays d'origine (H), Respectivement. Pour plus de simplicité, on suppose un investissement $ 1 de sorte que vous pouvez simplifier votre (dollar) le bénéfice de ce qui suit:

FVH = (1 + RH)

De même, vos (euros) Résultat dans le pays étranger en investissant # 128-1 dans la zone euro sont présentés ici:

FVF = (1 + RF)

Ici, RF et (1 + RF) Impliquent de l'étranger (F) Taux d'intérêt nominal et le facteur d'intérêt (dans ce cas, la zone euro de), respectivement.

Vous ne pouvez pas comparer directement RH et RF parce que les taux d'intérêt de la maison et à l'étranger pays sont libellés dans des devises différentes. Par conséquent, vous avez besoin d'un mécanisme de conversion.

Vous pouvez convertir vos gains en euros en dollars en multipliant le facteur d'intérêt en devises avec le changement de pour cent en taux de change. Mais afin de calculer le changement de pour cent dans le taux de change, vous devez connaître le taux de change courant, et le taux de change prévu.

Alors que le taux de change actuel est observable, il n'y a aucune série explicite appelé taux de change prévu. Par conséquent, vous avez besoin d'une mesure pour le taux de change attendu. Le taux de change sur un contrat à terme (à savoir, le taux à terme) serait une bonne approximation du taux de change prévu.

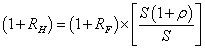

Par conséquent, exprimer la version nominale de l'état de la parité de l'MBOP comme suit:

Dans cette équation, F et S sont le taux et la tache taux à terme, respectivement. Vous pouvez encore écrire le taux à terme (F) d'une manière qui montre la relation entre F et S:

Ft = St(1 + # 961-)

Cette équation indique que la différence entre le taux à terme et le taux au comptant est liée à un facteur # 961- (rho). La variable # 961- peut être interprété comme la différence en pourcentage entre le taux à terme et le taux au comptant. Insertion de la définition précédente du taux de l'avant

et en éliminant le taux au comptant dans la tranche de l'équation, vous avez:

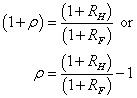

(1 + RH) = (1 + RF) X (1 + # 961-)

Cette équation est une façon différente d'exprimer la parité des taux d'intérêt. Elle implique que les investisseurs sont indifférents entre le domicile et titres étrangers libellés en devises étrangères et de la maison si le rendement nominal dans le pays d'origine correspond au rendement nominal dans un pays étranger, y compris la variation du taux de change.

Regardez cette équation aussi du point de vue des variables qui sont connues et qui variables doivent être calculés. Dans l'équation, vous observez la maison et les taux d'intérêt nominaux étrangers et que vous voulez savoir ce que # 961- est. Par conséquent, vous divisez les deux côtés par (1 + RF) Et trouver

Conceptuellement, # 961- implique le changement de pour cent dans le taux de change. Parce que la dérivation précédente était basée sur la variation entre le taux à terme et le taux au comptant, vous vous référez à # 961- comme une prime ou de l'escompte avant.

Les termes prime à terme et déport reportez-vous à l'autre monnaie. Vous pouvez expliquer ce en considérant le signe de # 961-. De toute évidence, # 961- peut être positif ou négatif. Si le taux d'intérêt nominal à domicile (RH) Est plus grand que le taux d'intérêt nominal étranger (RF), Le ratio de la maison et des intérêts étrangers facteur [(1 + RH) / (1 + RF)] Devient supérieur à 1, ce qui rend # 961- positive.

Parce que le taux d'intérêt nominal plus élevé dans un pays est compatible avec des taux d'inflation plus élevés, un résultat positif # 961- est prime à terme sur la monnaie étrangère.

Si le taux d'intérêt nominal à domicile (RH) Est inférieur au taux d'intérêt nominal étranger (RF), Le ratio de la maison et des intérêts étrangers facteur [(1 + RH) / (1 + RF)] Devient inférieur à 1, ce qui rend # 961- négative. Parce que les taux d'intérêt nominaux inférieurs dans un pays est compatible avec des taux d'inflation plus faibles, un négatif # 961- est déport sur la monnaie étrangère.

-

Appliquer prix par rapport au taux de change

Appliquer prix par rapport au taux de change -

Approche de l'actif à la détermination du taux de change

Approche de l'actif à la détermination du taux de change -

Équations de base de la finance internationale à ne pas oublier

Équations de base de la finance internationale à ne pas oublier -

Combinez le marché de l'argent avec le marché des changes

Combinez le marché de l'argent avec le marché des changes -

Couvert contre intérêt non couverte arbitrage

Couvert contre intérêt non couverte arbitrage - Les taux de change dans un système standard des produits de base

Une monnaie fiduciaire n'a aucune valeur intrinsèque. En d'autres termes, sa valeur ne repose pas sur un métal précieux. La politique monétaire détermine le pouvoir d'achat de la monnaie. Le régime de taux de change impliquant monnaies fiat…

Vous pouvez utiliser une méthode graphique permettant de savoir quel investisseur, à la maison ou à l'étranger, peuvent faire usage de l'intérêt arbitrage couverte de gagner des rendements excédentaires.Dans la figure, vous voyez le…

L'idée de taux croisés implique deux taux de change d'une monnaie commune, ce qui vous permet de calculer le taux de change entre les deux monnaies restantes.Médias financiers fournissent des informations que sur les taux de change les plus…

Le PRI indique une relation à long terme entre les différentiels de taux d'intérêt et de la prime ou de l'escompte. Bien que à un moment donné cette relation ne peut détenir, si les techniques d'estimation appropriées sont appliquées aux…

Vous avez besoin de comprendre comment le PPP est dérivé. Comprendre la relation entre les différentiels d'inflation et l'évolution du taux de change vous permet de joindre un numéro à la variation du taux de change, telles que 2 pour cent de…

La plupart des théories de la détermination du taux de change prédisent dépréciation de la monnaie du pays supérieur de l'inflation. Inflation se réfère à une augmentation du niveau moyen des prix d'un pays, qui est souvent mesurée par…

Ici, vous pouvez voir comment un changement dans chacun des fondamentaux macroéconomiques (taux d'inflation, taux de croissance, taux d'intérêt, et des restrictions gouvernementales) est appliquée au marché du dollar. Agrandir1Taux…

Vous devez être conscient des trois sujets liés avant que vous puissiez comprendre le taux d'intérêt de parité (IRP) et travailler avec elle. Le concept général de l'IRP concerne le changement attendu dans le taux de change pour le…

La parité d'intérêt peut être représenté comme une courbe, appelée la courbe réelle de retour prévue ou sur la courbe de parité. Ceci est l'une des courbes qui peuvent être utilisés pour décrire le marché des changes.Le marché des…

Il ya quelques définitions de base de la finance internationale qui vous devriez vous rappeler. En outre, sachant les relations de long terme entre les fondamentaux macroéconomiques et taux de change vous aider à prédire la direction de la…

La Réserve fédérale américaine a trois pouvoirs «magiques» avec laquelle expansion ou la contraction de la masse monétaire, ou de déplacer des taux d'intérêt. Ils sont opérations d'open market, le taux d'actualisation, et les…

Techniques de valeur nette actuelle utilisent valeur temporelle de l'argent, mes outils pour estimer la valeur actuelle d'une série de flux de trésorerie futurs. Prenons une entreprise qui a 100 $ dès maintenant, sur lequel il peut gagner un…

Particulièrement si vous gérez une entreprise multinationale, anticipant les fluctuations des taux de change peuvent être une partie extrêmement importante de la réussite de la gestion financière de votre entreprise. Donc, ce qui influence les…

Deux taux d'intérêt utilisés dans les prêts aux entreprises sont les nominal taux d'intérêt et le taux d'intérêt effectif. Le taux d'intérêt annuel cité par la banque est souvent appelé le taux nominal (moyens nominaux que de nom). Le…