Structure et impôts fonds négocié en bourse

La structure des fonds négociés en bourse (FNB) rend différent de fonds communs de placement. En fait, les ETF sont juridiquement structuré de trois manières différentes: comme open-end de fonds négociés en bourse communs de placement, les fiducies d'investissement unitaires négociés en bourse et négociés en bourse des fiducies de concédant. Les différences sont subtiles.

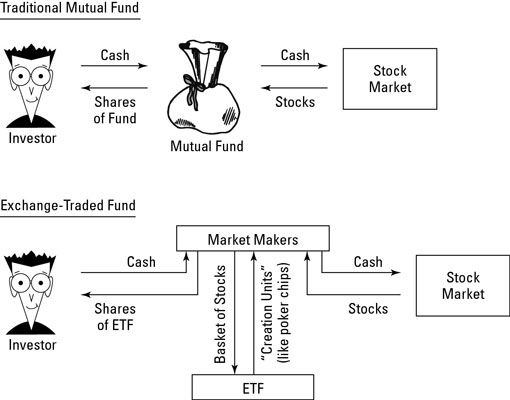

Une différence fécond entre les ETF et les fonds communs de placement est essentiellement une configuration extrêmement intelligents lequel des actions de l'ETF, qui représentent la détention d'actions, peuvent être échangés sans aucune négociation réelle des stocks.

Dans le monde des FNB, il n'y a pas croupiers, mais il ya des teneurs de marché. Les teneurs de marché sont des gens qui travaillent dans les bourses de valeurs et de créer (comme par magie!) actions de l'ETF.

Chaque action de l'ETF représente une partie d'un portefeuille d'actions, un peu comme des jetons de poker représentent un tas d'argent. Comme un ETF grandit, plus le nombre d'actions. Parallèlement (une fois par jour), de nouveaux stocks sont ajoutés à un portefeuille qui reflète l'ETF.

Quand un investisseur vend des actions de l'ETF, ces actions sont achetées par un teneur de marché qui se retourne et les vend à un autre investisseur de l'ETF.

En revanche, avec les fonds communs de placement, si une personne vend, l'OPC doit vendre des actions de l'action sous-jacente à rembourser l'actionnaire. Si les stocks vendus dans le fonds commun de placement sont vendus pour plus que le prix d'achat initial, les actionnaires laissés sont coincés payer un impôt sur les plus-values. Dans quelques années, ce montant peut être considérable.

Dans le monde des FNB, aucune telle chose est arrivé ou est susceptible de se produire, du moins pas avec la grande majorité des FNB, qui sont des fonds indiciels. Parce que les fonds indiciels négociés rarement, et en raison de la structure de poker de la puce de FNB, les investisseurs de l'ETF voient rarement un projet de loi de l'Oncle Sam pour tout impôt sur les plus-values.

Cela ne veut pas une garantie qu'il n'y aura jamais plus-values sur un FNB de l'indice, mais si il ya jamais, ils sont sûrs d'être mineur.

Les FNB gérés activement - actuellement une très petite fraction du marché des ETF, mais presque certains de croître - peuvent présenter une histoire quelque peu différente. Ils vont être, sans doute, moins convivial que fiscales FNB indiciels, mais plus d'impôt convivial que fonds communs de placement gérés activement.

Fiscalement ne veut pas dire libre d'impôt. Bien que vous ne paierez pas les gains en capital, vous devrez payer des impôts sur les dividendes émis par vos actions ETF, les ETF actions et êtes tout aussi susceptibles de verser des dividendes que sont les fonds mutuels.

En outre, si vous vendez vos FNB et ils sont dans un compte imposable, vous devez payer l'impôt sur les gains en capital (15 pour cent pour la plupart folks- 20 pour cent après 2012) si les FNB ont pris de la valeur depuis le moment où vous les avez achetés. Mais bon - au moins vous obtenez de décider quand prendre un gain, et quand vous le faites, il ya un gain réel.

FNB qui investissent dans des obligations imposables et secouer intérêt des obligations imposables ne sont pas susceptibles d'être beaucoup plus d'impôt convivial que fonds communs de placement imposables-obligations.

FNB qui investissent dans des produits réels, tenant réelle argent ou d'or, vous l'impôt au “ de collection ” taux de 28 pour cent. Et FNB qui puiser dans les dérivés (tels que les contrats à terme) et les monnaies parfois apporter avec eux les questions fiscales très complexes (et coûteux).

Impôts sur les bénéfices - qu'ils soient dividendes ou des intérêts ou de l'argent fait sur les swaps de devises - ne sont pas un problème si votre argent est détenu dans un compte d'avantages fiscaux, comme un Roth IRA.

-

Êtes-vous dépenser trop pour la gestion de l'investissement?

Êtes-vous dépenser trop pour la gestion de l'investissement? - Choisir entre fonds communs de placement et des actifs (index) les fonds passifs

- Comment fonctionnent les fonds communs d'obligations de travail?

- Comment les obligations et les fonds obligataires comparaison individuelle

- Energie investissement: Les fonds négociés en bourse et fonds communs de placement

- Comment investir dans des fonds communs de placement de produits

Les fonds négociés en Bourse (FNB) ont été d'abord embrassé par les institutions, et ils continuent d'être utilisés de grand-temps par les banques et les compagnies d'assurance et autres. Institutions achètent parfois et détiennent des FNB,…

Les sociétés de gestion qui gèrent des fonds négociés en bourse (FNB), tels que BlackRock, Inc. et Invesco PowerShares, sont sans doute ne le font pas pour leur santé. Non, ils font un bon profit. Une raison pour laquelle ils peuvent offrir…

Faibles coûts sont encore plus essentiel dans le choix d'un FNB d'obligations que ce qu'ils sont dans la cueillette d'un stock ETF. Lorsque (historiquement, au moins au cours du siècle) que vous cherchez peut-être à gagner de 2,4 pour cent…

Cela peut sembler comme les fonds négociés en bourse (FNB) ne sont pas seulement la meilleure chose depuis le pain tranché, mais comme un remplacement pour le pain tranché. Eh bien, pas tout à fait. Aussi beau que les ETF sont, bon vieux fonds…

Fonds indexés (comme les fonds négociés en bourse et les fonds communs de placement) sont plus sûrs et plus facile que les fonds gérés activement. Ils font aussi plus d'argent sur le long-terme.Une étude, réalisée en 2010 par le professeur…

Vous savez que les fonds mutuels, des titres individuels (actions ou obligations), et les rentes sont les alternatives possibles, ou des compléments, aux ETF. Mais le monde de l'investissement offre d'autres options aussi bien. Voici quelques…

Avant il y avait des fonds négociés en bourse (FNB), des titres individuels ont un gros avantage sur fonds que vous deviez payer les gains en capital seulement quand vous avez réellement apprécié un gain en capital.Avec fonds communs de…

Les rendements supérieurs de fonds communs de placement et les fonds indexés négociés en bourse (FNB) sur les fonds gérés activement ont eu beaucoup à faire avec la popularité des FNB à ce jour. Les fonds indiciels (qui achètent et…

Certaines entreprises de services bancaires d'investissement réellement faire plus d'argent sur la gestion d'actifs que sur les fonctions de banque d'investissement traditionnels. Pour devenir un service complet, un guichet unique pour tout ce…

Avec des investissements basés sur les indices, vous pouvez investir dans le marché général ou une industrie en particulier. Dites que vous voulez investir dans l'indice Dow Jones Industrial Average (DJIA). Après tout, pourquoi essayer de…

Une façon courante pour les particuliers à investir dans les matières premières est à travers un fonds commun de placement. Parce que vous vous fiez à un professionnel qualifié pour faire le placement en votre nom, fonds communs de placement…

Les fiducies de placement immobilier, ou FPI, constituent un moyen pour les investisseurs de recevoir l'appréciation et revenus immobiliers capital sans avoir à réellement acheter et maintenir la propriété. Il est comme un propriétaire /…

Véhicule d'investissement est un terme de fantaisie utilisé pour décrire un produit d'investissement autres que les actions ou les obligations de base. Parfois, le terme «véhicule d'investissement» fait référence à un produit,…

À première vue, un fonds négocié en bourse (FNB) peut sembler terriblement similaire à un fonds commun de placement. Après tout, comme les ETF, fonds communs de placement représentent aussi des paniers d'actions ou d'obligations. Les deux,…