Comment raconter une bonne cote de crédit d'un mauvais

Bon pointage de crédit varie (par exemple, un score FICO de 760 à 850) le changement au fil du temps que l'histoire de l'évolution de la population. Ceci se rapporte à votre histoire personnelle de l'utilisation du crédit et de payer les factures.

Au cours de la suite de la récente récession, l'économie des pauvres, le chômage élevé, et par défaut de punir et les saisies ont causé beaucoup de gens qui avaient des scores élevés pour se déplacer beaucoup plus faible sur l'échelle de notation. Tandis que les scores semblent être de retour à des niveaux d'avant la récession, la vôtre peut être devant ou derrière la tendance.

Donc, votre score est un bon? Ce qui est un bon score, de toute façon? Essentiellement, un bon score en est une qui est assez bon pour vous obtenir ce que vous voulez à un prix vous pouvez vous permettre.

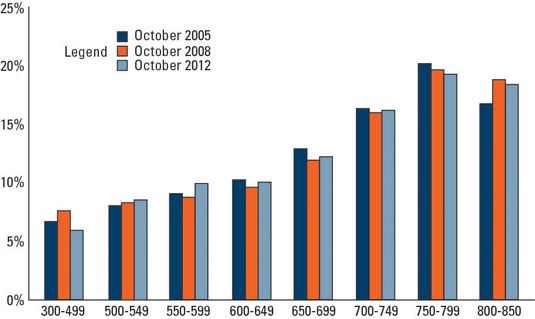

FICO aime à vous donner une image de l'endroit où vous vous situez par rapport aux autres à l'aide d'un graphique de huit bar et un tableau à huit colonnes.

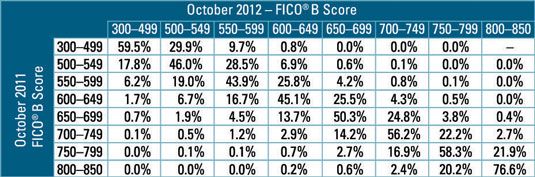

Une autre façon utile de comprendre la dynamique de score est de regarder le mouvement de pointage au fil du temps. Jetez un oeil à les scores des différentes poches des consommateurs entre Octobre 2011 et Octobre 2012. Il est difficile de sortir de l'étage inférieur. Six personnes sur dix dans le niveau bas de 300-499 resté là, tandis que près de huit personnes sur dix dans le peloton de tête sont restés sur le dessus.

Bien qu'il puisse être difficile de déplacer votre score, 30 pour cent a réussi à monter un étage à 500-549. Quelle est la meilleure façon de le faire? Avec un plan et dans le temps! Comme vous pouvez le voir, toute personne qui prétend qu'ils peuvent transformer votre pointage de crédit du jour au lendemain ne dit pas la vérité.

Dans l'environnement de crédit actuel, où les prêts est assez serré, la différence en termes de prêt entre un score de 750 et un score de plus de 800 (les deux premiers groupes) peut-être petit, mais ceux avec un score de 650 ou plus bas peut ne pas être admissibles à un crédit à tous. Cependant, tous les prêteurs considèrent pas le risque de la même manière.

Un prêteur peut envisager un pointage de crédit de 650 à un risque élevé, tandis qu'un autre prêteur peut pas envisager un tel score à être tout ce que risquée et peut avoir un programme spécial pour profiter de - euh, accueillir - les consommateurs inférieur marquant.

Une mauvaise cote de crédit et de l'histoire peuvent faire de vous une cible pour les prêteurs sans scrupules. Si votre crédit est endommagé, lire les petits caractères sur un contrat de crédit attentivement et de comprendre tous les frais, pénalités, et les taux d'intérêt avant d'agir.

Alors, comment haute est suffisamment élevé? Dans un moment de crédit relativement facile, comme avant la dernière récession, le dicton est que tout ce que vous aviez besoin était une impulsion pour obtenir un prêt. Bien que cela puisse ne pas avoir été tout à fait vrai, obtenir un prêt avec un score inférieur dans les bons moments était certainement plus facile qu'elle ne l'est aujourd'hui.

Le marché du crédit a resserré depuis la dernière crise financière et commence seulement à se détendre. Au fil du temps, la norme pour les prêts tend à se balancer comme un pendule de facile à serré et retour. Donc, garder votre crédit aussi propre que vous pouvez est extrêmement important, parce que le record d'aujourd'hui sera là pour au moins les sept prochaines années, tandis que le marché du crédit de demain sera sûrement changer.

-

Comment le score tombe en panne sur la GRE

Comment le score tombe en panne sur la GRE - Comment élever votre pointage de crédit par le biais de petits achats

- Comment ne prêts étudiants affectent mon pointage de crédit?

- Comment utiliser un cosignataire d'élever votre pointage de crédit

- Comment ajouter des informations positives sur votre rapport de crédit

- Comment protéger votre crédit dans un jugement de divorce et au-delà

Si vos antécédents de crédit est faible, vous pouvez reconstruire au fil du temps de sorte que lorsque vous demande de crédit, les créanciers qui évaluent votre application voir un historique de crédit améliorée et une cote de crédit plus…

Le crédit joue un rôle important lorsque vous êtes à la recherche de l'assurance automobile, l'assurance du locataire, ou l'assurance du propriétaire. Un dossier de crédit mince, des inexactitudes dans vos rapports de crédit, ou tout…

Construire un bon crédit prend du temps. Suivez ces conseils pour obtenir une grande cote de crédit la première fois ou, si vous avez fait des erreurs, de récupérer dans les plus brefs délais.Nettoyez vos rapports de crédit chaque année.…

Votre pointage de crédit est susceptible de souffrir considérablement d'une faillite. Le mieux votre pointage à l'origine, plus elle descend. Si vous aviez crédit terrible avant, un dépôt ne peut pas causer une grosse chute. De toute façon,…

Comme toute chose dans la vie, la faillite est ni bons ni mauvais. Cependant, il est une bonne idée de pondérer ces aspects bonnes et mauvaises avant de prendre une décision. Jetez un oeil à des prestations de la faillite ainsi que la dure…

L'examen de votre rapport de crédit est étroitement important parce que les rapports peuvent contenir des erreurs, et ces erreurs peuvent affecter ce que les taux d'intérêt que vous recevez, quels emplois ou des promotions que vous obtenez, et…

La tâche de savoir ce qui est dans vos rapports de crédit est beaucoup plus facile que certaines personnes peuvent vous amener à croire. Mais cela prend un peu de temps, un peu de patience, et parfois persistance. Vous ne devez pas payer…

Au Canada, votre pointage de crédit joue un rôle majeur dans votre santé financière, influencer tout de votre taux hypothécaire et les taux d'assurance pour les taux d'intérêt, vous serez en mesure d'obtenir sur une carte de crédit ou de…

Un nombre croissant de créanciers, ainsi que les compagnies d'assurance, les employeurs et les propriétaires, utilisez votre pointage de crédit avec (ou plutôt) vos antécédents de crédit de prendre des décisions vous concernant. Votre…

Trois principales sources d'information de crédit dominent l'industrie du crédit aujourd'hui: Equifax, Experian et TransUnion. Ces bureaux de crédit sont essentiellement des énormes bases de données d'informations provenant de prêteurs,…

Vous voulez être sûr que votre pointage de crédit est aussi haut que vous pouvez le faire parce que si votre pointage de crédit est inférieur à 750, vous pourriez avoir à payer des taux d'intérêt plus élevés sur les prêts ou même avoir…

Assurer une meilleure situation financière pour les prêteurs potentiels, il faut améliorer votre pointage de crédit et d'obtenir votre rapport de crédit en pleine forme. Voici comment faire pour augmenter votre pointage de crédit et peaufiner…

Le crédit est une forme de prêt. Sociétés offrent souvent leurs produits ou services aux clients à crédit, ce qui signifie qu'ils attendent de se faire payer à une date ultérieure. L'octroi de crédit est commun pour les magasins de meubles,…

Bad crédit vous coûte dans plus de l'intérêt supplémentaire que vous devez payer. Bad crédit peut conduire à des possibilités réduites, le stress de la famille, et d'avoir à associer avec les prêteurs qui vous voient comme une marque.…