Les meilleurs endroits pour épargner pour la retraite

Vous avez beaucoup d'options pour épargner pour la retraite. Toutefois, 401 (k), Roth IRA, et d'autres régimes de retraite ont différentes forces et faiblesses. Ce qui suit est une liste des options d'épargne retraite. Si vous répondre à vos besoins d'épargne avant d'atteindre la fin de la liste, merveilleux!

Utilisation de votre 401 (k) ou 403 (b) plans. Si vous avez un 401 (k) ou 403 (b) Régime par votre employeur et votre employeur fournit une contribution de contrepartie, de financer ce compte dans les limites de la contribution de contrepartie. Par exemple, si votre employeur correspond à 50 cents sur chaque dollar que vous cotisez à votre 401 (k), en hausse de 6 pour cent de votre salaire annuel, vous devriez contribuer 6% de votre salaire à votre 401 (k).

En participant à votre régime de retraite admissible au travail et la réception d'un abondement de votre employeur, vous recevez un taux de rendement garanti de pas moins de 50 pour cent par an.

Vérifiez dans un Roth IRA. L'IRA Roth est l'un des véhicules les plus sous-estimés retraite et sous-utilisés disponibles aujourd'hui. Tout le monde qui se qualifie pour apporter une contribution Roth IRA et a encore besoin d'épargner pour la retraite devraient le faire en utilisant un Roth.

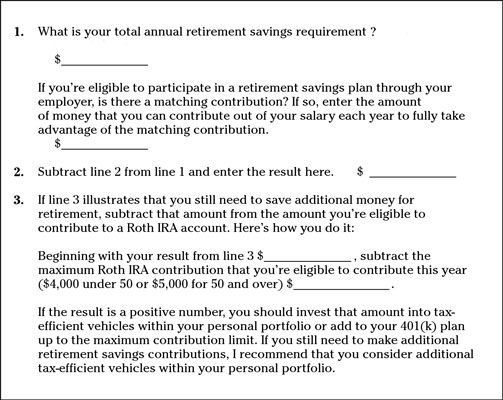

Pour être admissible à apporter une contribution Roth IRA, les contribuables doivent avoir un revenu brut ajusté de moins de 99 000 $ par année, ou $ 156 000 par an pour les contribuables qui déposent conjointement.

Vous ne recevez pas de déduction fiscale en contribuant à un Roth IRA comptables cependant, tous les gains accumulent sur une base d'impôt différé, et tous les retraits prises au cours de la retraite sont exonérés d'impôt. Vous ne devez payer l'impôt sur les revenus de ce compte.

Il ya des limites à combien vous pouvez contribuer à un Roth IRA chaque année, en fonction de votre âge. Mais quel que soit votre âge, vous devriez être en mesure de répondre à vos besoins d'épargne-retraite en contribuant à concurrence du montant correspondant dans votre plan (k) 401 et en faisant le solde de votre cotisation requise dans un compte Roth IRA.

Si vous avez encore besoin d'économiser des fonds supplémentaires pour votre retraite, et vous reste de l'argent pour sauver, envisager les options suivantes, en fonction de votre situation personnelle:

Option A: Si vous n'êtes pas encore constitué un portefeuille personnel dans votre propre nom, investir dans des low-cost, véhicules fiscalement comme l'indice sans charge fonds communs de placement ou de fonds négociés en bourse.

Option B: Si vous avez déjà accumulé un portefeuille personnel assez raisonnable et à l'aise que vous avez suffisamment de fonds accessibles dans le cas d'une urgence, je vous suggère de continuer à financer votre 401 (k) ou 403 (b) le plan-delà de la contribution de contrepartie à remplir le montant nécessaire pour financer intégralement votre épargne-retraite.

Si vous arrive d'être un de ces individus extrêmement rares qui ont déjà maxed vos limites de cotisation à votre 401 (k) le plan et l'IRA Roth, le prochain meilleur endroit pour votre argent est dans votre portefeuille personnel. Vous voulez investir cet argent de la manière la plus faible coût et efficace de l'impôt.

Utilisez l'épargne-retraite stratégie de mise en œuvre la feuille de travail pour vous aider à répartir vos contributions annuelles requises d'épargne-retraite parmi les meilleurs véhicules d'investissement de retraite disponibles pour vous aujourd'hui.

Cliquez ici pour télécharger et imprimer la mise en œuvre d'épargne-retraite Stratégie Feuille.

-

Faire le plus d'avantages fiscaux pour les comptes de retraite

Faire le plus d'avantages fiscaux pour les comptes de retraite - Véhicules d'épargne pour l'enseignement collégial de votre enfant

- Etf objectifs d'économie: comment choisir les bons bateaux

- FAQ: sales détails des ETF

- 6 étapes vers l'épargne-retraite pour la fin du démarreur

-

Établir des programmes automatiques d'investissement pour la retraite

Établir des programmes automatiques d'investissement pour la retraite

Si votre employeur offre un (k) plan de retraite 401 et fait des contributions à elle en votre nom, vous avez une longueur d'avance dans des placements de retraite. Les suggestions de la liste suivante peut vous aider à tirer le maximum de votre…

Les rentes sont destinés à vous aider à économiser pour la retraite et compléter votre revenu de retraite. Différents types de rentes peuvent rendre votre retraite plus sécurisé en vous aidant à faire ce qui suit:Épargner pour la retraite:…

Le droit fiscal des États-Unis permet une réduction d'impôt sur une quantité limitée d'épargne pour la retraite. Principale différence de l'IRA Roth de la plupart des autres régimes de retraite d'avantages fiscaux est que, plutôt que…

Si vous avez des fonds dans un compte de retraite individuel, le gouvernement fédéral a accordé vous une occasion unique en 2010 pour convertir ces fonds à un Roth IRA. L'IRA Roth peut vous fournir un flux libre d'impôt énorme de revenu à la…

Vous voulez de l'argent dans votre compte 401 (k) de la retraite à croissant sorte, pour construire un pécule confortable, vous avez besoin d'une stratégie intelligente. Utilisez les conseils dans la liste ci-dessous pour vous guider à prendre…

Si vous quittez votre emploi, la chose la plus sensée à faire avec votre 401 (k) d'un point de vue fiscal gestion est un (k) rollover directe 401 (aussi connu comme un transfert fiduciaire à fiduciaire) de l'argent. Avec ce type de renversement,…

Une fois le choc a disparu de réaliser combien vous devez épargner pour la retraite, la question est "Comment diable vais-je économiser suffisamment d'argent au moment où je prendrai ma retraite?" La clé est de commencer à mettre l'argent de…

Un peu en arrière, un auteur a écrit un livre entier et très populaire au sujet de votre et mon “ numéro ” # 133- par quoi il entendait le compte de retraite équilibre dont vous avez besoin à la retraite. Ce fut une idée…

Tout votre revenu de retraite peut ne pas provenir de vos économies. Avez-vous une pension d'entreprise, quelqu'un at-il laissé un tas d'argent dans un fonds en fiducie pour vous, ou vous êtes admissible à la planification et à recevoir de la…

Peut-être que vous voulez faire un peu de planification financière de la retraite. Quicken 2010 fournit le calculateur de retraite pour vous aider à déterminer combien de temps jusqu'à ce que vous pouvez retirer et vivre la belle vie.1Cliquez…

Si vos placements sont report d'impôt - si, par exemple, vous utilisez des comptes individuels de retraite (IRA), simple-IRA, comptes Roth, ou 401 (k) s - vous ne pas vraiment besoin de suivre les gains et pertes revenu et le capital investissement…

Individual Retirement Accounts (IRAs) sont l'investissement boursier comptes que vous pouvez ouvrir avec une institution financière, telle qu'une banque ou une société de fonds commun de placement. Une IRA est disponible pour presque tout le…

La pension de retraite est un régime pour aider à financer votre retraite après l'emploi en Australie. Il ya différentes façons que vous pouvez augmenter votre pécule de retraite avec des super:Les cotisations des employeurs. Si vous êtes un…

La série 7 examen teste vos connaissances des qualifiée versus les régimes de retraite non-qualifiés, les comptes d'épargne santé (HSA), et ainsi de suite. En plus d'être en mesure de faire la distinction entre les plans qualifiés et…