Comment classer les coûts des produits pour un fabricant

Deux questions se posent lorsque les entreprises classent les coûts des produits pour un fabricant. Ils doivent faire la distinction entre les coûts de fabrication et d'exploitation non-manufacturier, et de déterminer la façon de répartir les coûts indirects entre les différents produits.

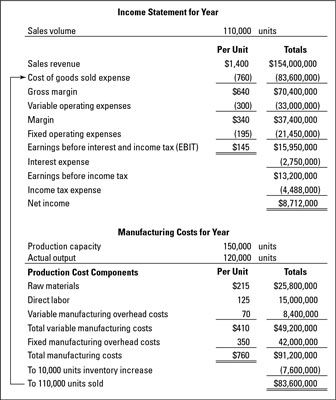

Ces questions sont décrites et illustrées ci-dessous:

Dessiner une ligne entre les coûts de fabrication et les coûts d'exploitation non-manufacturier: La principale différence ici est que les coûts de fabrication sont classés comme les coûts des produits, tandis que les coûts d'exploitation non manufacturières sont classées comme des coûts de la période.

Dans le calcul des coûts des produits, vous devez inclure seulement les coûts de fabrication et pas les autres coûts. Période de coûts sont comptabilisés à titre de charges de suite - soit dans les charges d'exploitation variables ou les charges d'exploitation fixes (voir la figure ci-dessous). Voici quelques exemples de chaque type de coût:

Les salaires versés aux travailleurs de première ligne de production sont un exemple clair de un coût de fabrication.

Les salaires versés aux vendeurs sont un coût de marketing et ne font pas partie des produits frais de marketing rentables sont traités comme des coûts de la période, ce qui signifie qu'ils sont comptabilisés immédiatement en charges de la période.

L'amortissement du matériel de production est un coût de fabrication, mais l'amortissement sur l'entrepôt où les produits sont stockés après avoir été fabriqué est un coût de période.

Déplacement des matières premières et des produits partiellement remplis par le processus de production est un coût de fabrication, mais le transport des produits finis à partir de l'entrepôt aux clients est un coût de période.

L'accumulation de coûts directs et indirects de production commence au début du processus de fabrication et arrête à la fin de la ligne de production. En d'autres termes, le coût du produit arrête à la fin de la ligne de production - tous les frais jusqu'à ce point devrait être inclus comme un coût de fabrication.

Si vous mal classer certains coûts de fabrication que les coûts d'exploitation, le calcul de votre coût du produit sera trop faible. En outre, l'Internal Revenue Service peut venir frapper à votre porte si elle soupçonne que vous avez délibérément (ou même innocemment) mal classés coûts de fabrication que les coûts non-manufacturiers afin de minimiser votre revenu imposable.

La répartition des coûts indirects entre les différents produits: Les coûts de fabrication indirects doivent être imputés parmi les produits fabriqués au cours de la période. Le coût total de produits comprend les coûts directs et indirects de fabrication. Création d'une méthode de répartition satisfaisante est difficult- le processus finit par être quelque peu arbitraire, mais cela doit être fait pour déterminer le coût du produit.

Les gestionnaires doivent comprendre comment les coûts indirects de fabrication sont répartis entre les produits (et la façon dont les coûts indirects non manufacturières sont réparties entre les unités organisationnelles et les centres de profit). Les gestionnaires doivent aussi garder à l'esprit que chaque méthode de répartition est arbitraire et qu'une méthode de répartition différente peut être tout aussi convaincante.

-

La comptabilité par activités, ou la méthode ABC

La comptabilité par activités, ou la méthode ABC - Budgétés et les coûts réels, standards

-

Les principaux types de coûts de fabrication de l'entreprise

Les principaux types de coûts de fabrication de l'entreprise -

Le calcul des coûts de produits: les coûts réels / méthode de sortie réelle

Le calcul des coûts de produits: les coûts réels / méthode de sortie réelle - Classification des coûts au sein d'une entreprise pour la comptabilité

-

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient

Toutes les entreprises qui vendent des produits doivent connaître leur les coûts des produits - en d'autres termes, les coûts de chaque article qu'ils vendent. Les entreprises qui fabriquent les produits qu'ils vendent - par opposition aux…

Coût du produit se compose de deux éléments distincts: fixé les coûts de fabrication et variable les coûts de fabrication. La capacité de production désigne les ressources humaines et matérielles nécessaires à la fabrication des produits…

Comme le Ventes élément de ligne, le Coût des marchandises vendues poste a de nombreuses pièces différentes qui composent son calcul sur la feuille de résultat. Vous ne voyez pas les détails de cette ligne, sauf si vous êtes un chef…

Les entreprises qui fabriquent des produits doivent savoir comment calculer leurs coûts de produits. Parce que la plupart des entreprises produisent de multiples produits, leurs systèmes comptables doivent être très complexe et détaillé de…

Comptables pour les fabricants ont développé de nombreuses méthodes d'allocation des coûts généraux indirects, dont la plupart sont basés sur un dénominateur commun de l'activité de production. Il ya quatre types de base de coûts de…

La façon dont une société classifie un coût dépend de la catégorie du coût tombe dans. En utilisant les principes comptables généralement reconnus (PCGR), les coûts des entreprises se répartissent en deux catégories générales dans la…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…

Chaque fois que la sortie de la production pour une entreprise est plus élevé que le volume des ventes, être sur ses gardes. La production excessive peut gonfler le chiffre des bénéfices. Jusqu'à un produit est vendu, le coût du produit va…

L'importance des coûts correctes des produits ne peut être surestimée (pour les entreprises qui vendent des produits, bien sûr). Certains coûts sont liés à des produits particuliers, et d'autres ne sont pas:Les coûts des produits: Coûts…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…

Toutes les entreprises qui vendent des produits doivent connaître leur les coûts des produits - en d'autres termes, les coûts de chaque article qu'ils vendent. Les entreprises qui fabriquent les produits qu'ils vendent - par opposition aux…

Comptables divisés tous les coûts en deux catégories - les coûts des produits et les coûts de la période - selon que ces coûts vont vers la fabrication de produits. Les coûts des produits inclure tous les coûts de fabrication de…

Distinctions de coûts d'affaires vous aider à mieux apprécier les chiffres de coûts pour les choses que votre entreprise produit ou vend. Coûts corrects de produits (pour les entreprises qui vendent des produits, bien sûr) sont extrêmement…