Comment préparer une analyse de rentabilité avec plus d'un produit

Les gestionnaires veulent souvent savoir combien ils ont besoin de vendre afin de briser ou même pour gagner un niveau de bénéfice cible. Pour obtenir cette information, les gestionnaires tirent quelque chose appelé un point d'équilibre (BE) - le montant des ventes nécessaires pour gagner un profit nul.

Sommaire

Pourquoi s'embêter? Parce que connaître le point de rentabilité vous aide à définir les objectifs de vente.

Pour comprendre le point de rupture, même lorsque vous fabriquer et de vendre plus d'un produit, suivez ces étapes:

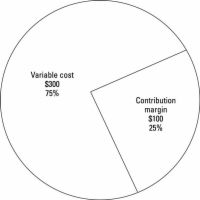

Agrandir Agrandir1 Calculer le taux de marge de contribution pour chaque produit.Contmarge de ribution mesures comment les ventes affecterait le résultat net. Comme il arrive, décalages de marge de contribution des coûts fixes. Après la marge de contribution totale dépasse les coûts fixes, il commence à augmenter les profits au-dessus de zéro. (Bien sûr, si la marge de contribution en deçà des coûts fixes, l'entreprise subit une perte nette.) Pour calculer la marge de contribution totale d'une entreprise, il faut soustraire les coûts variables de la vente: Marge de contribution = Ventes - Les coûts variables Marge de contribution vous indique comment les ventes d'une entreprise affecte les profits. Par exemple, si une vente donnée crée de la contribution de 50.000 $ la peine, que l'argent va couvrir les coûts fixes et ensuite aller directement à la ligne de fond, le résultat net. Une mesure particulière de marge de contribution est la contribution ratio de la marge, qui vous calculez en divisant la marge de contribution totale des ventes totales. Par exemple, une marge de contribution de 300 $, avec des ventes totales de 400 $, fonctionne comme un taux de marge de contribution de 75 pour cent. Vous pouvez également calculer la contribution ratio de la marge sur une base unitaire, en divisant la marge de contribution d'un produit donné par unité par son prix de vente. |  Agrandir Agrandir2 Estimer le mix des ventes.La composition des ventes est le pourcentage relatif de la vente de chaque produit. Pour déterminer la composition des ventes, diviser les ventes de chaque type de produit par les ventes totales. Le pourcentage des ventes de mélange de tous les produits doit toujours ajouter jusqu'à 100 pour cent. Supposons que fictive Acme Société a vendu 8 millions $ de produits de fusée et des bandes de caoutchouc géantes valeur de 2 millions $. Pour déterminer la composition des ventes, diviser les ventes de chaque type de produit par les ventes totales. Le pourcentage de produits de fusée ventes de mélange d'Acme est de 80 pour cent, tandis que son pourcentage des ventes de mélange de bandes de caoutchouc géantes est de 20 pour cent. |  Agrandir Agrandir3 Calculer le taux de marge de contribution moyen pondéré (WACMR).La Le taux de marge de contribution moyen pondéré (WACMR), affectueusement connu sous le nom “ Wack 'em' er, n ° 148; est une moyenne des ratios de marge de contribution de tous les produits, pondérés par les ventes. Pour calculer WACMR, multipliez la composition des ventes du pourcentage de chaque produit par son taux de marge de contribution. Puis ajouter tous les produits ensemble. Supposons que les produits de fusée avoir un taux de marge de contribution de 30 pour cent, tandis que des bandes de caoutchouc géantes ont un taux de marge de contribution de 60 pour cent. (Ce scénario signifie que les produits de fusée sont un chef de file de perte pour les bandes de caoutchouc géantes. Un leader de perte attire les clients de l'entreprise afin de les encourager à acheter des produits plus rentables.) Même si Acme vend deux classes de produits avec très différents ratios de marge de contribution, le taux de marge de contribution moyenne pour tous les produits vendus - WACMR - égale 36 pour cent. |

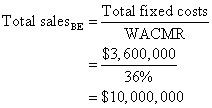

Agrandir Agrandir4 Diviser total des coûts fixes par WACMR pour obtenir le point en dollars break-even.Dans l'étape précédente, vous découvrez que Acme a une WACMR de 36 pour cent. Pour comprendre le point de vente en dollars break-even, diviser les coûts totaux fixes par WACMR. Supposons maintenant que la société a également des coûts fixes de 3,6 millions $. Branchez cette information dans la formule suivante pour déterminer le point d'équilibre. Le point d'équilibre de Acme est des ventes vaut donc 10 millions $. Lorsque Acme atteint ce niveau de ventes, sa marge de contribution aura couvert ses coûts fixes, et la compagnie aura gagné un profit nul. Après il gagne plus de ventes, l'excédent de marge de contribution par rapport aux résultats de coûts fixes dans un résultat net positif. |

-

Les ratios de rentabilité et QuickBooks 2012

Les ratios de rentabilité et QuickBooks 2012 - Les ratios de rentabilité et QuickBooks 2013

- Les ratios de rentabilité et QuickBooks 2014

- M & un document d'offre: la thèse de la marge de contribution

- 9 Doit-sais formules pour la comptabilisation des coûts

- Calculer les points seuil de rentabilité dans votre entreprise

Pour les aider dans leur analyse de prise de décision, les chefs d'entreprise ont besoin pour les comptables de développer un modèle de bénéfice d'exploitation pour leur entreprise que, théoriquement, adapte sur le dos d'une enveloppe.Voici un…

Vous pouvez rencontrer différents usages du terme marge dans les états financiers et ailleurs: Il peut se référer à la marge brute, à la vraie marge, ou au bénéfice d'exploitation. La marge brute, aussi appelé bénéfice brut, est égal au…

Marge de contribution mesures comment les ventes influe sur le revenu ou sur les bénéfices nets. Pour calculer la marge de contribution, il faut soustraire les coûts variables de la vente à partir du montant de la vente elle-même:Marge de…

Si vous avez fixé un objectif spécifique pour le bénéfice net, analyse de la marge de contribution peut vous aider à déterminer les ventes nécessaires. Cet objectif pour le résultat net est appelé objectif de bénéfice.Pour calculer le…

Combien avez-vous besoin de vendre afin de briser même? La point d'équilibre (BE) est le montant des ventes nécessaires pour gagner un profit nul - suffisamment de ventes de sorte que vous ne gagnez pas une perte, mais les ventes sont…

Une entreprise gagne profit en faisant des ventes et en gardant les dépenses moins de chiffre d'affaires, de sorte que le meilleur endroit pour commencer à analyser la performance de profit est pas la ligne de fond, mais la ligne du haut: chiffre…

Marge de contribution indique comment les ventes influe sur la rentabilité. Modèle CVP vous aide à comprendre de différentes manières pour répondre à vos objectifs de revenu net. Lors de l'exécution d'une entreprise, un décideur ou un…

La marge brute regarde la marge de profit basé uniquement sur les ventes et le coût de production de ces ventes. Pour de l'information financière, il vous donne une image de la façon dont le montant des recettes est à gauche après soustrayant…

Les entreprises peuvent utiliser la marge brute pour calculer le pourcentage des ventes qui sont plus à gauche pour couvrir les coûts indirects. Après une compagnie chiffres sur combien il en coûte pour couvrir les coûts directs associés à la…

La mesure la plus courante de la rentabilité d'une entreprise est le net marge de profit. Cette métrique mesure de différence de pourcentage entre le bénéfice net et les ventes nettes. En d'autres termes, il mesure le pourcentage des revenus de…

Avoir votre entreprise à atteindre un bénéfice est important- si elle ne, tôt ou tard, l'entreprise va échouer pas. En tant que chef d'entreprise, vous voulez garder un œil attentif sur les états financiers et faire les ajustements comptables…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Presque chaque entreprise a coûts fixes - coûts qui sont enfermés dans de l'année et restent les mêmes si les ventes annuelles sont à 100 pour cent ou moins de la moitié de votre capacité. Les coûts fixes sont un poids mort sur une…

Le secret pour faire du profit dans une entreprise est de faire des ventes et gagner une marge suffisante sur eux. La fixation des prix de vente pour les produits de droite est un facteur critique. (Rappelez-vous, la marge est égal au prix de vente…