Solvabilité et de liquidité

Solvabilité et de liquidité à la fois de mesurer la capacité d'une entité de payer ses dettes. Solvabilité a une vision à long terme, tandis que la liquidité traite des paiements à court terme. Solvabilité

se réfère à la capacité d'une entreprise à payer ses dettes à temps. Mesures de solvabilité si oui ou non une entreprise est viable - une entreprise qui peut générer des flux de trésorerie suffisants pour fonctionner sur le long terme (plusieurs années).Liquidité, d'autre part, se réfère à la capacité d'une entreprise de garder son solde de trésorerie et les flux de trésorerie à des niveaux adéquats afin que les opérations ne soient pas perturbés par déficits de trésorerie. Lorsque l'on considère la liquidité, l'accent est mis sur les six prochains mois ou l'année prochaine.

Comprendre les risques de retard de paiement

Retards dans le paiement des passifs à temps peuvent causer de graves problèmes pour une entreprise. Les clients peuvent hésiter à faire des affaires avec une entreprise qui a des problèmes financiers. Les vendeurs peuvent ne pas être disposé à vendre le produit de la société en raison du risque de ne pas être payé. Les clients et les fournisseurs peuvent entendre parler de problèmes financiers d'une entreprise à travers les médias (journaux, TV, web).

Dans les cas extrêmes, une entreprise peut être jeté dans faillite involontaire. Dans une faillite, un syndic nommé par le tribunal peut prendre un contrôle important sur l'entreprise et ses décisions concernant le paiement de la dette. Même la menace de faillite peut provoquer de graves perturbations dans les opérations normales d'une entreprise.

Reconnaissant actifs et passifs courants

À court terme, ou courant, actifs comprennent:

Argent comptant

Valeurs mobilières de placement qui peuvent être immédiatement convertis en liquidités

Les actifs devraient être convertis en espèces dans l'année

La cycle d'exploitation est le processus de conversion actifs courants (en grande partie des stocks et des comptes clients) en espèces. Le terme cycle d'exploitation se réfère au processus répétitif de mettre de l'argent dans l'inventaire, contenir des produits en stock jusqu'à ce qu'ils soient vendus, la vente de produits sur le crédit (qui génère les comptes débiteurs), et du recouvrement des débiteurs en espèces.

En d'autres termes, le cycle de fonctionnement est le “ de la trésorerie - grâce à l'inventaire et les comptes débiteurs - Retour à la trésorerie ” séquence. Les cycles d'exploitation des entreprises varie de quelques semaines à plusieurs mois, selon la durée de l'inventaire est maintenu avant d'être vendu et combien de temps il faut pour collecter l'argent provenant de la vente à crédit.

À court terme, ou courant, Comprennent les passifs non productifs d'intérêts qui découlent des ventes et exploitation (charges) des activités de l'entreprise. Une entreprise typique conserve de nombreux comptes pour ces passifs - un compte distinct pour chaque fournisseur, par exemple.

Dans un bilan externe, vous trouverez généralement que trois ou quatre passifs d'exploitation. Il est supposé que le lecteur sait que ces passifs d'exploitation ne portent pas intérêt (à moins que la responsabilité est très en retard et que le créancier a commencé à percevoir des intérêts en raison du retard dans le paiement du passif).

L'exemple du bilan révèle trois passif d'exploitation: les comptes créditeurs, les dépenses à payer, et l'impôt sur le revenu à payer. La terminologie pour ces dettes d'exploitation à court terme varie d'une entreprise à.

En plus de passif d'exploitation, notes portant intérêt créditeurs qui ont les dates d'échéance d'un an ou moins après la date de clôture du bilan sont inclus dans la section des passifs courants. La section du passif courant peut également inclure certains autres éléments de passif qui doivent être payés à court terme (qui sont trop variés et technique afin de discuter ici).

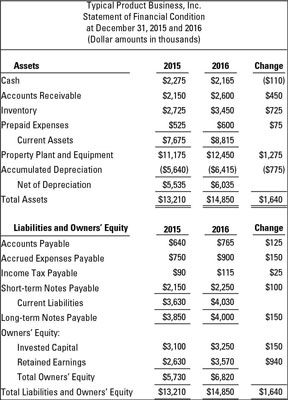

Notez les points suivants (montants en dollars font référence à la fin de l'année 2015):

Les quatre premiers comptes d'actifs (de trésorerie, des débiteurs, des stocks et charges payées d'avance) sont ajoutés pour donner le sous-total 8.815.000 $ pour les actifs courants.

Les quatre premiers comptes de passif (comptes créditeurs, les dépenses à payer, impôts à payer et des billets à court terme à payer) sont ajoutés pour donner le sous-total 4,03 millions $ pour passifs courants.

La dette totale portant intérêt de l'entreprise est séparé entre 2,25 millions $ en court terme effets à payer (ceux échéance dans un an ou plus tôt) et 4 millions $ en long terme effets à payer (celles dues après un an).

Si passifs courants deviennent trop élevés par rapport aux actifs courants - qui constituent la première ligne de défense pour payer les passifs courants - les gestionnaires doivent agir rapidement pour résoudre le problème. Une pénurie…

La Ratio actuel est un test de solvabilité à court terme d'une entreprise - sa capacité à payer ses dettes qui viennent en raison dans un avenir proche (jusqu'à un an). Le ratio est un indicateur approximatif de savoir si les fonds en caisse,…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

Si une entreprise ne dispose pas de liquidités pour couvrir ses opérations au jour le jour, il est probablement sur un terrain glissant. Utilisez les formules suivantes pour savoir si une entreprise a beaucoup de liquide (facilement convertis en…

Une entreprise est considérée comme liquide si elle peut couvrir la dette actuelle avec les actifs courants. En d'autres termes, une entreprise peut payer ses dettes à court terme, sans passer à des sources externes (comme une banque) pour…

Solvabilité se réfère à la capacité d'une entreprise à payer ses dettes à temps. Votre entreprise a besoin pour demeurer solvable parce retards dans le paiement des passifs à temps peuvent vous causer de très graves problèmes. Dans les cas…

Les entreprises doivent dépenser de l'argent pour mener leurs opérations au jour le jour, qui doit être pris en compte sur les rapports financiers. Chaque fois qu'une entreprise fait un engagement à dépenser de l'argent sur le crédit, que ce…

Plus stricte que le ratio actuel est un test dans l'information financière appelé le ratio de liquidité ou Ratio du test d'acidité, qui mesure la capacité d'une entreprise à payer ses factures sans prendre en considération l'inventaire. Le…

Vous pouvez mesurer la situation de trésorerie de l'entreprise pour répondre aux besoins de la dette à long terme en utilisant des rapports financiers pour déterminer la la dette de trésorerie ratio de couverture. Passifs à long terme sont des…

Comment utiliser des rapports financiers afin de déterminer cash ratio actuel couverture de la dette Voici la formule en deux étapes pour calculer le ratio actuel de couverture de la dette de trésorerie:Trouver les passifs courants à la…

Un des outils les dettes de mesure les plus couramment utilisés dans les rapports financiers est le Ratio actuel, qui mesure les actifs d'une société prévoit d'utiliser au cours des 12 prochains mois avec les dettes qu'il doit payer au cours de…

Le rapport entre flux de trésorerie opérationnels à échéances courantes utilise les flux de trésorerie d'une entreprise génère de ses opérations afin de déterminer sa capacité de payer les dettes qui viennent à échéance dans l'année…

Être en mesure de comprendre et d'interpréter un ensemble de comptes de la société est utile, en particulier si vous envisagez d'investir dans cette société. Ces mesures aideront à vous approchez confiance un ensemble de comptes et vous…

Solvabilité se réfère à la capacité d'une entreprise à payer ses dettes à temps. La liquidité d'une entreprise est pas un bien défini terme- il peut prendre des significations différentes. Cependant, en général, il se réfère à la…