Sortie et taux de change

Juste pour clarifier la terminologie, sortie se réfère à produit intérieur brut réel d'un pays (PIB). Puisque le PIB réel est ajusté des variations de l'inflation (en d'autres termes, il n'a pas d'effet sur les prix à l'intérieur), il peut également être dénommée sortie. La relation entre taux de change et de sortie, généralement le changement de pour cent de la production (en bref, les taux de croissance), est utilisé.

Certaines des théories de détermination du taux de change, telles que l'approche monétaire de taux de change, prédisent que les taux de croissance plus élevés dans un pays de plomb à une appréciation de la monnaie de ce pays.

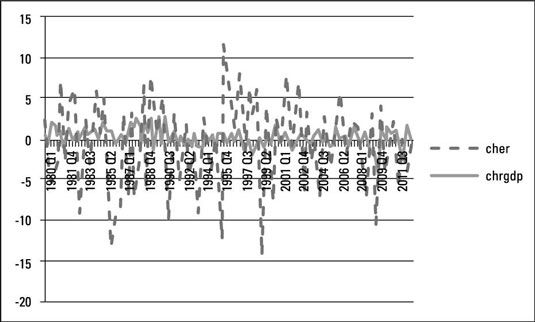

La figure illustre la relation entre le changement de pour cent dans les taux de change yen-dollar et les taux de croissance du PIB réel du Japon. Un aspect frappant est que le taux de change est plus volatile que la production. Vous observez que les changements dans le taux de change sont beaucoup plus grandes que les variations de la production.

En termes de la relation attendue entre les changements dans le taux de change et la croissance économique, certaines périodes, comme au début des années 1980, montrer l'appréciation du yen lorsque les taux de croissance sont plus élevés et montrent dépréciation du yen lorsque les taux de croissance sont plus faibles.

Ces associations sont en accord avec les prédictions de la théorie de l'approche monétaire de la balance des paiements (ou l'Mbop). Toutefois, lorsque vous regardez les premiers trimestres de 2010, vous observez une appréciation du yen accompagné par des taux de croissance plus lents.

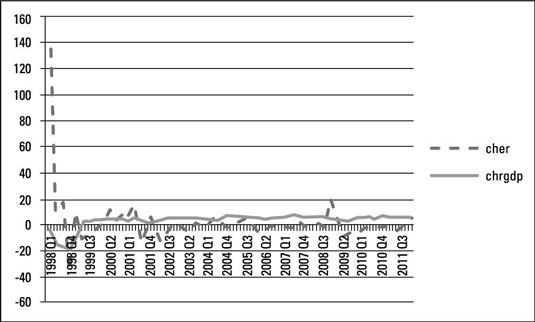

Un autre exemple de la relation de sortie du taux de change est le taux et le taux de croissance du PIB réel de l'Indonésie roupie-dollar. La figure suivante illustre cette relation. La disponibilité de données dans le PIB réel est la raison la figure commence en 1998: Q1. Ce chiffre est intéressant en raison de la flambée des taux de change, ce qui indique une 136 pour cent dépréciation de la roupie après la crise asiatique a frappé l'Indonésie (1998: Q1).

La baisse correspondante de la production a atteint environ 18 pour cent en 1998: Q4. Cette observation est certainement une valeur aberrante. (Vous appelez une observation aberrante si elle a une valeur beaucoup plus élevée ou plus basse que les observations environnantes.) Pourtant, il confirme la relation attendue entre l'amortissement de la roupie et des taux de croissance plus lents en Indonésie.

Bien que l'observation de ces valeurs aberrantes comme un 136 pour cent dépréciation de la roupie est intéressant, ils font voient la relation entre le taux de change et le taux difficile pour le reste de la période de croissance disponibles.

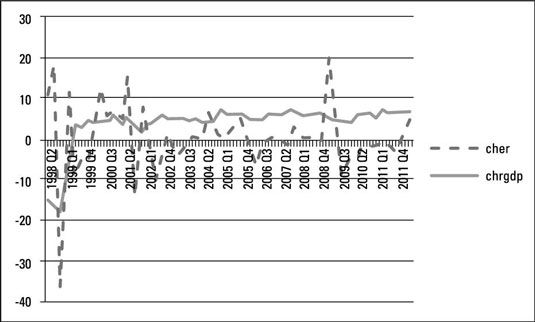

Par conséquent, la figure suivante prend la valeur aberrante et commence par la période post-crise asiatique. Maintenant, vous pouvez mieux voir les changements dans le taux de change et des taux de croissance au cours de la période post-crise.

Encore une fois, vous observez une plus grande volatilité du taux de change roupie-dollar que celui du taux de croissance du PIB. En termes de la relation entre les changements dans le taux de change et des taux de croissance du PIB, les deux premiers trimestres de 1999 et 2002, ainsi que la fin de 2004 et 2009, indique l'appréciation de la roupie et des taux de croissance plus élevés.

Près de 20 pour cent la dépréciation de la roupie au cours du quatrième trimestre de 2008 coïncide avec la baisse des taux de croissance, ce qui confirme les attentes de la théorie.

-

Avantages et inconvénients des taux de change flottants

Avantages et inconvénients des taux de change flottants -

Appliquer prix par rapport au taux de change

Appliquer prix par rapport au taux de change -

Approche de l'actif à la détermination du taux de change

Approche de l'actif à la détermination du taux de change -

Combinez le marché de l'argent avec le marché des changes

Combinez le marché de l'argent avec le marché des changes - Les taux de change dans un système standard des produits de base

- Les taux de change dans un système de monnaie fiduciaire

Entreprises importatrices peuvent avoir des comptes à payer en monnaie étrangère. Le risque de taux de change de ces entreprises sont confrontées est le risque d'appréciation en devises. Rappelez-vous, l'appréciation d'une monnaie étrangère…

Si une entreprise nationale est impliquée dans des opérations étrangères en aucune façon, comme une coentreprise ou IDE, flux de fonds entre les entreprises nationales et étrangères. Ces fonds peuvent nécessiter la fourniture de l'argent de…

Lorsque vous êtes impliqué dans les marchés des changes, à quelque titre, vous faites face à un risque de change. Les entreprises exportatrices peuvent avoir des comptes débiteurs en devises. Le risque de change de ces entreprises est la…

L'idée de taux croisés implique deux taux de change d'une monnaie commune, ce qui vous permet de calculer le taux de change entre les deux monnaies restantes.Médias financiers fournissent des informations que sur les taux de change les plus…

La formule de changement de pour cent est un outil simple mais utile. Vous pouvez l'appliquer à toute variable qui est observée à divers points dans le temps. Pour toutes les variables pour lesquelles vous voulez mesurer le changement de pour…

Le cadre offre et la demande vous permet de prédire le taux de change de la prochaine période. Quand vous comprenez ce cadre, vous serez en mesure de prédire la direction du changement dans le taux de change - en d'autres termes, si une monnaie…

La parité de pouvoir d'achat (PPA) implique que les changements dans les niveaux de prix deux pays affectent le taux de change. Selon le PPP, lorsque le taux d'inflation d'un pays augmente par rapport à celle de l'autre pays, la monnaie de…

Vous avez besoin de comprendre comment le PPP est dérivé. Comprendre la relation entre les différentiels d'inflation et l'évolution du taux de change vous permet de joindre un numéro à la variation du taux de change, telles que 2 pour cent de…

La plupart des théories de la détermination du taux de change prédisent dépréciation de la monnaie du pays supérieur de l'inflation. Inflation se réfère à une augmentation du niveau moyen des prix d'un pays, qui est souvent mesurée par…

Ici, vous pouvez voir comment un changement dans chacun des fondamentaux macroéconomiques (taux d'inflation, taux de croissance, taux d'intérêt, et des restrictions gouvernementales) est appliquée au marché du dollar. Agrandir1Taux…

Pendant les guerres et autres conflits militaires, l'étalon-or a été abandonné. Pendant ces périodes, la monnaie fiduciaire et, par conséquent, les taux de change flexibles statué. Par conséquent, la post-Bretton Woods ère départ en 1973…

Certains absolus et quelques mensonges se posent dans le sujet de la finance internationale. Vous avez certainement besoin de savoir que les fondamentaux macroéconomiques tels que le taux d'inflation, taux de change et des taux de croissance…

La parité d'intérêt peut être représenté comme une courbe, appelée la courbe réelle de retour prévue ou sur la courbe de parité. Ceci est l'une des courbes qui peuvent être utilisés pour décrire le marché des changes.Le marché des…

Il ya quelques définitions de base de la finance internationale qui vous devriez vous rappeler. En outre, sachant les relations de long terme entre les fondamentaux macroéconomiques et taux de change vous aider à prédire la direction de la…