Analyser le retour sur le capital pour une entreprise

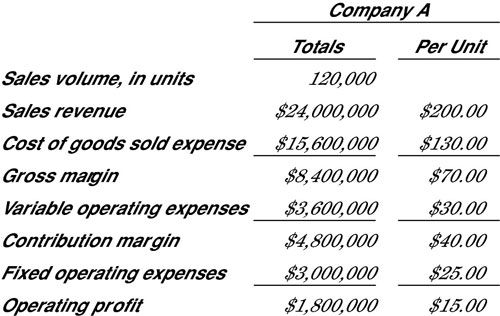

Evaluation de la performance financière d'une entreprise consiste à analyser le retour sur le capital (comment son bénéfice se compare à la capitale) utilisé par l'entreprise. La figure ci-dessous présente la performance de la société A de profit pour l'année en baisse pour le résultat d'exploitation avant intérêts et impôt sur le revenu. L'entreprise ne gagnent suffisamment de profits d'exploitation par rapport à la capital il a utilisé pour faire de ce résultat?

Supposons, par hypothèse, que la compagnie A utilisé 100 000 000 $ de capital de gagner son bénéfice d'exploitation de 1.800.000 $. Dans cette situation, l'entreprise aurait gagné un maigre 1,8 pour cent taux de retour sur le capital utilisé pour générer le résultat:

1,8 millions $ le bénéfice d'exploitation # 247- 100 000 000 $ du capital = taux de rendement de 1,8 pour cent

En presque toute norme, de 1,8 pour cent est un retour sur la performance lamentable de capital.

En termes généraux, le montant du capital est égal à une entreprise utilise ses actifs totaux moins ses dettes d'exploitation qui ne facturent pas d'intérêts. Les principaux exemples de dettes d'exploitation de roulement autres que d'intérêts sont payables à partir des comptes des achats à crédit et les frais à payer.

Les dettes d'exploitation représentent généralement 20 pour cent ou plus ou l'actif total d'une entreprise. Le reste de ses actifs (total des actifs moins les passifs d'exploitation totales) est le montant du capital de l'entreprise doit augmenter à partir de deux sources principales: emprunter de l'argent sur la base de instruments de la dette portant intérêt, et la sensibilisation capitaux propres (la propriété) du capital à partir de sources privées ou publiques.

| Dette | 4,000,000 $ |

| Les capitaux propres | 8,000,000 $ |

| Total du capital | 12.000.000 $ |

Supposons ce qui suit:

Société A de le retour sur capitaux pour l'année est:

1,8 millions $ de marge opérationnelle # 247- $ 12,000,000 capitale = 15,0 pour cent le rendement du capital

De la société A intérêts débiteurs pour l'année sur sa dette est de 240.000 $. La déduction des intérêts à partir du bénéfice d'exploitation de 1.800.000 $ gagnés par l'entreprise donne 1,56 millions $ le bénéfice avant impôt sur le revenu. Donc le taux de rendement des capitaux propres (avant impôts) pour l'entreprise est calculé comme suit:

1,560,000 $ le bénéfice avant impôt sur le revenu # 247- $ 8,000,000 des capitaux propres = 19,5 pour cent de retour sur les capitaux propres

Fournitures de créance de 1 # 8260-3 du capital de la société (4.000.000 $ # 247- $ 12,000,000 capital total = 1 # 8260-3). L'entreprise a obtenu 15 pour cent de retour sur son capital de la dette (4.000.000 $ la dette x 15 pour cent de taux de rendement = 600,000 $ rendement sur le capital de la dette). Parce que l'intérêt est un montant fixé par contrat par période, l'entreprise a dû payer seulement 240 000 $ d'intérêt pour l'utilisation de son capital de la dette.

L'excédent du bénéfice d'exploitation gagnés sur le capital de la dette sur le montant des intérêts est appelé gain de levier financier. La compagnie A a fait 360 000 $ de gain de levier financier pour le (600.000 $ de profit d'exploitation gagnés sur le capital de la dette - 240 000 $ Intérêts payés sur la dette 360 000 $ = gain de levier financier) an.

-

Comment faire pour déterminer le coût du capital des fonds externes

Comment faire pour déterminer le coût du capital des fonds externes -

Comment calculer le retour sur le capital dans la banque d'investissement

Comment calculer le retour sur le capital dans la banque d'investissement -

Ratio d'endettement dans QuickBooks 2012

Ratio d'endettement dans QuickBooks 2012 - Ratio d'endettement dans QuickBooks 2013

- Ratio d'endettement dans QuickBooks 2014

- Le ratio d'endettement dans QuickBooks 2013

La ratio d'endettement est l'un des ratios de levier que vous pouvez utiliser dans QuickBooks 2012. Le ratio de la dette montre simplement la dette de l'entreprise en tant que pourcentage de sa structure du capital. Le terme la structure du capital…

Vous pouvez suivre votre ratio d'endettement dans QuickBooks. Le ratio de la dette montre simplement la dette de l'entreprise en tant que pourcentage de sa structure du capital. La structure de capital à long terme se réfère aux total du passif…

EVA analyse comporte deux variantes. La version simple de l'analyse EVA est appelé à base d'actions EVA, et vous pouvez utiliser les informations que vous créez avec QuickBooks pour effectuer ce type d'analyse EVA.Jetez un coup d'oeil à un…

Le taux de rendement des actifs est l'un de plusieurs ratios de rentabilité que vous pouvez utiliser avec QuickBooks 2013 pour analyser votre rentabilité. La le rendement des actifs montre le rendement que la société offre aux actionnaires et…

Suivi de votre ratio du rendement de l'actif dans QuickBooks. Le rendement des actifs montre le rendement que la société offre aux actionnaires et l'intérêt que l'entreprise verse aux prêteurs comme le pourcentage des actifs de l'entreprise.…

Le taux de rendement des actifs est l'un de plusieurs ratios de rentabilité que vous pouvez utiliser avec QuickBooks 2012 pour analyser votre rentabilité. La le rendement des actifs montre le rendement que la société offre aux actionnaires et…

Une majorité des entreprises utilisent l'effet de levier financier pour emprunter de l'argent, en fournissant une partie du capital total nécessaire pour leurs actifs. La principale raison de la dette est de combler le fossé entre combien de…

Effet de levier se réfère à l'idée d'utiliser la dette pour ajouter capital pour votre entreprise. L'effet de levier est une bonne stratégie si l'entreprise peut générer plus de gains que il paie des intérêts débiteurs et des frais de la…

La méthode la plus courante de mesurer le coût du capital que vous verrez dans tous les principaux manuels de finance de l'université est appelée WACC (prononcé “ assommer ”), le coût moyen pondéré du capital. Cette équation…

Capitaux propres représente les actionnaires de réclamation de la société ont à l'actif net de la société. Les capitaux propres a trois composantes communes: le capital versé, les actions autodétenues, et des bénéfices non répartis.…

Dans les très grandes entreprises, la valeur économique ajoutée (EVA) analyse devient vraiment calcul lourde. Bien qu'il existe plusieurs problèmes potentiels, vous devez être familier avec une complication commune: la dette.Voici l'affaire: Si…

Les prêteurs sont toujours sûr de regarder la dette sur les rapports financiers selon la ratio dette-capitaux, qui mesure l'effet de levier d'une entreprise en regardant quelle partie de son capital provient de financement de la dette.Comment…

La première étape dans la détermination de gain de levier financier pour une entreprise est de calculer une entreprise de le rendement des actifs (ROA) rapport, qui est le rapport de l'EBIT (bénéfice avant intérêts et impôt sur le revenu) au…

Chaque entreprise a besoin de sources capital (soutien financier), car il est capital qui fournit l'argent pour les actifs d'une entreprise a besoin pour poursuivre ses activités. Des exemples courants d'actifs de l'entreprise sont les suivants:Le…