Non-face, portant intérêt payable note

Maintenant que vous avez abordé zéro-portant pas intérêt créditeurs, vous pouvez creuser dans les notes portant intérêt. Supposons qu'un billet à payer a un (visage) taux de 6 pour cent d'intérêt déclaré. À ce rythme déclaré, les intérêts sur une note de 20.000 $ est de 1200 $ par année (20 000 $ x 0,06). L'emprunteur verse un intérêt au prêteur à la fin de chaque année.

Notez que le taux d'intérêt indiqué sur la note à payer est de 6 pour cent. Cependant, à la fois les paiements d'intérêts de trésorerie (1 200 $ par année) et le montant en principal sont actualisés basés sur un taux de 8 pour cent.

Vous savez que la valeur actuelle du principal est 13 612 $. Cependant, vous devez également comprendre la valeur actuelle de la partie de l'intérêt de la note.

Utilisez le tableau suivant pour trouver la valeur actualisée d'une rente de 1 $ table. Parce que l'intérêt payé est une série de paiements pour le même montant, les paiements sont désignés comme rente. Lorsque vous calculez la valeur actuelle de la note à payer, il est la valeur actuelle d'un montant unique.

| Périodes | 6% | 8% | 10% |

|---|---|---|---|

| 1 | 0,9434 | 0,9259 | 0,9091 |

| 2 | 1,8334 | 1.7833 | 1,7355 |

| 3 | 2,6730 | 2,5771 | 2,4869 |

| 4 | 3,4651 | 3,3121 | 3,1699 |

| 5 | 4,2124 | 3,9927 | 3,7908 |

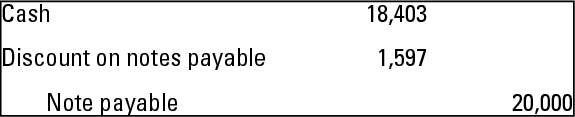

Le facteur à l'intersection de 8 pour cent et cinq ans de la valeur actualisée d'une rente de 1 $ table est 3,9927. La valeur actuelle de l'intérêt est 4791 $ (arrondi) (1200 $ x 3,9927). Ajouter les deux chiffres de la valeur actuelle pour obtenir la valeur comptable de la note, qui est $ 18 403 (13 612 $ + 4791 $). Soustraire 18 403 $ de la valeur nominale de la note à payer pour obtenir le rabais de 1 597 $ (20 000 $ - 18 403 $).

La figure suivante montre comment journaliser cette transaction.

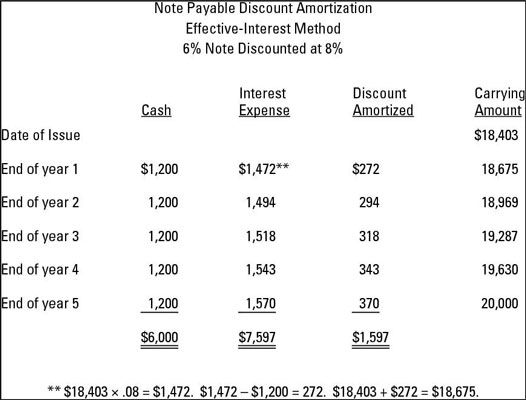

La figure suivante vous donne la verité sur le tableau d'amortissement utilisé pour préparer l'entrée du journal.

Pour enregistrer les intérêts de paiement de l'emprunteur à la fin de chaque année, journaliser la première année en créditant escomptes sur les effets à payer pour 272 $ et le débit intérêts débiteurs pour 1472 $. Le mérite en revient à la trésorerie pour 1200 $. Pour la deuxième année, vous créditez escomptes sur les effets à payer pour 294 $, les frais d'intérêt de débit pour 1494 $, et la trésorerie de crédit pour 1200 $ - et ainsi de suite pour les trois années restantes.

-

Le calcul des paiements de prêt avec la fonction de PMT Excel 2007

Le calcul des paiements de prêt avec la fonction de PMT Excel 2007 -

Le calcul des paiements de prêt avec la fonction de PMT Excel 2010

Le calcul des paiements de prêt avec la fonction de PMT Excel 2010 -

Examen de la valeur de l'investissement avec les fonctions de PV et FV d'Excel 2007

Examen de la valeur de l'investissement avec les fonctions de PV et FV d'Excel 2007 -

Examen de la valeur de l'investissement avec les fonctions de PV et FV de Excel 2010

Examen de la valeur de l'investissement avec les fonctions de PV et FV de Excel 2010 -

Comment calculer la valeur actuelle nette dans Excel 2013

Comment calculer la valeur actuelle nette dans Excel 2013 -

Obligations émises à leur valeur nominale

Obligations émises à leur valeur nominale

La valeur future d'une rente signifie que vous calculez la somme de tous les paiements, plus l'intérêt composé accumulé sur les paiements. Le montant de la rente et de l'intervalle entre la réception et de payer la rente qu'il a toujours être…

UN réduction des obligations est pertinente quand une émission d'obligations à moins que la valeur nominale. Comment expliquez-vous pour la transaction dans l'exemple suivant? La figure montre comment calculer la décote sur les obligations…

Comptables utilisent valeur actuelle (des entrées et sorties de trésorerie) et la valeur future (de biens ou de l'argent) pour évaluer la rentabilité (ou non) un investissement est susceptible d'être:Calculs de la valeur actuelle indiquent la…

Techniques de valeur nette actuelle utilisent valeur temporelle de l'argent, mes outils pour estimer la valeur actuelle d'une série de flux de trésorerie futurs. Prenons une entreprise qui a 100 $ dès maintenant, sur lequel il peut gagner un…

Si l'argent ne change pas de main quand une entreprise achète des biens, installations et équipement (PPE), les problèmes particuliers peuvent survenir lors de l'évaluation EPI sur le bilan. Si une entreprise signe une note pour l'achat de…

À bien des égards, le processus de la valeur actuelle est la même que les concepts utilisés pour les effets à payer. Supposons une société émet un emprunt obligataire de 100.000 $ en quatre ans en raison de payer sept pour cent d'intérêt…

Pour la section actuelle des actifs au bilan, un billet à recevoir est un court terme (venant à échéance dans les 12 mois suivant la date de clôture) la dette quelqu'un vous doit. Dans de nombreux cas, cet actif actuelle découle d'une créance…

Lorsqu'une obligation est émise à un premium, sa valeur de marché est supérieure à sa valeur nominale. Pour rendre le concept vivant pour vous, considérez un exemple courant, vous verrez dans votre manuel de comptabilité…

Une note sans visage, sans intérêt à payer est émis pour la valeur actuelle du montant que l'emprunteur reçoit du prêteur, qui est inférieur à la valeur nominale (valeur future) de la note. La différence entre la valeur nominale et la…

Deux taux d'intérêt utilisés dans les prêts aux entreprises sont les nominal taux d'intérêt et le taux d'intérêt effectif. Le taux d'intérêt annuel cité par la banque est souvent appelé le taux nominal (moyens nominaux que de nom). Le…

Transactions réservation à l'origine comme les comptes créditeurs (A / P) pourrait éventuellement être reclassés comme une note court terme à payer. Cette situation peut se produire si l'entreprise ne peut pas payer le vendeur et le vendeur…

Votre manuel de comptabilité intermédiaire parle de trois situations dans lesquelles une entreprise peut émettre un billet à recevoir d'autres que la valeur nominale: roulement d'intérêt zéro, portant intérêt, et des notes pour d'autres que…

La valeur actualisée d'une rente vous montre la somme unique, vous avez besoin d'investir à l'intérêt composé maintenant afin de fournir une série de paiements de nouveau à vous à l'avenir. Sound comme le type d'information que vous voulez…

Visage est le type le plus simple de la note pour expliquer. Avec ce type de note, la valeur actuelle de la note à payer est le même que son visage, qui est le montant indiqué sur la note. Effets à payer sont des documents écrits officiels qui…