Coûts pour imputation des coûts indirects basé sur les activités

Une grande variété de facteurs peut occasionner une charge d'augmenter. Pour acquérir une meilleure compréhension de ces facteurs, les comptables de gestion utilisent la comptabilité par activités. L'hypothèse que le travail plus direct vos employés travaillent, plus les frais généraux de votre entreprise encourt fait sens dans les jours avant l'automatisation, mais aujourd'hui, les usines complètement automatisées fonctionner avec peu ou pas de main-d'œuvre directe.

Sommaire

La comptabilité par activités contourne le problème des usines automatisées qui utilisent très peu de main-d'œuvre directe. Il vous fournit également des informations précieuses sur la façon dont se comportent les coûts et peut vous aider à réduire les coûts et obtenir le processus de fabrication de circuler plus facilement. Voici les étapes de la comptabilité par activités:

Agrandir Agrandir1 Additionnez généraux totaux.Le total inclut les frais généraux matières indirectes, main-d'œuvre indirecte, et d'autres coûts de fabrication. Additionnez les matières indirectes, main-d'œuvre indirecte, et tous les autres coûts des produits qui ne figurent pas dans les matériaux directs et main-d'œuvre directe. |  Agrandir Agrandir2 Identifier un ou plusieurs facteurs de coût.Examiner la nature de votre tête pour identifier les différentes piscines de frais généraux et des mesures spécifiques qui les concernent. Par exemple, un groupe de frais généraux peut être les coûts de stockage. Cette piscine serait affectée par le nombre de pieds carrés affectés à chaque département. Idéalement, essayez d'identifier une mesure unique qui cause réellement chaque groupe de frais généraux d'augmenter. La recherche de la nature de votre tête pour essayer de trouver des facteurs mesurables qui affectent les frais généraux. Idéalement, essayez de trouver une mesure qui cause réellement la piscine de tête total à augmenter. La comptabilité par activités ne prohibe pas en utilisant les heures de travail directs pour imputer les frais généraux. Si les gestionnaires décident d'heures de travail directs sont un facteur de coût, cette mesure ne peut fonctionner dans le cadre du système de comptabilité par activité. Ce processus a finalement conduit à la rupture généraux totaux en plusieurs piscines différentes de coûts et de l'identification d'un facteur de coût unique pour chacun. |  Agrandir Agrandir3 Calculer le taux d'affectation des frais généraux.Diviser généraux totaux dans chaque pool de coût par son facteur de coût. |

Agrandir Agrandir4 Appliquer les frais généraux.Multipliez le taux d'affectation des frais généraux pour chaque groupe de coûts par le niveau d'activité de facteur de coût de chaque produit. |

-

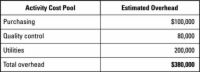

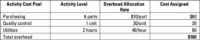

Un exemple de ce qui représente pour le système afin de coût de revient

Un exemple de ce qui représente pour le système afin de coût de revient -

Construire un budget des frais généraux dans le cadre de votre budget de maître

Construire un budget des frais généraux dans le cadre de votre budget de maître -

Comment comptabiliser les auto-construit

Comment comptabiliser les auto-construit -

Comment calculer l'allocation de tête

Comment calculer l'allocation de tête - Comment calculer le taux de frais généraux

- Comment calculer les écarts généraux

Coût des produits manufacturés est basé sur la quantité de travail en cours terminé. Ce travail en cours comporte les coûts directs des matériaux mis en production, ainsi que la main-d'œuvre directe et les frais généraux.Pour déterminer…

Comptables pour les fabricants ont développé de nombreuses méthodes d'allocation des coûts généraux indirects, dont la plupart sont basés sur un dénominateur commun de l'activité de production. Il ya quatre types de base de coûts de…

Pour trouver le coût standard, vous calculez d'abord le coût des matières directes, main-d'œuvre directe et les frais généraux par unité. Alors vous additionnez ces montants.Le chiffre applique cette approche pour Band Book Company. Pour…

Lors de la fabrication d'un produit, vous pouvez facilement tracer certains coûts aux différents produits que vous faites. Appelez ces dépenses les coûts directs. D'autre part, certains coûts ne tracent pas facilement à un individu par produit…

La comptabilité par activités (ABC) systèmes ne doivent pas être si compliqué que ça, surtout si vous voulez juste une meilleure allocation des vos frais généraux plutôt que d'un système d'examiner les facteurs de coûts ou les activités…

Pour calculer les écarts qui peuvent vous aider à comprendre pourquoi les résultats réels diffèrent de vos attentes, de créer un budget flexible est utile. UN budget flexible ajuste le budget principal pour vos ventes réelles ou volume de…

Dans la partie 3 d'un coût de rapport de production, vous déterminez les coûts totaux qui ont été attribuées au ministère, y compris le coût de tout début inventory- le coût des biens transférés d'autres departments- et des matières…

Un fabricant qui rend les produits uniques - ou des lots de marchandises - à l'ordre utilise généralement un système de coût de l'ordre de l'emploi afin de déterminer comment le coût de chaque emploi à faire. Ces produits peuvent inclure…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…

Comptables divisés tous les coûts en deux catégories - les coûts des produits et les coûts de la période - selon que ces coûts vont vers la fabrication de produits. Les coûts des produits inclure tous les coûts de fabrication de…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…