Comment préparer la partie 3 d'un coût de rapport de production

Dans la partie 3 d'un coût de rapport de production, vous déterminez les coûts totaux qui ont été attribuées au ministère, y compris le coût de tout début inventory- le coût des biens transférés d'autres departments- et des matières directes, main-d'œuvre directe et les frais généraux affecté directement au département. Vous divisez ces coûts totaux par le nombre d'unités équivalentes le département produit pour calculer le coût par unité équivalente.

Sommaire

Ajouter les coûts totaux

Envisager l'usine de clown je discute plus tôt dans le chapitre. Le département Balloon commencé Avril avec 200 unités de début WIP, qui a coûté 400 $ pour les matériaux directs. Un autre 5000 $ du coût des matières directes est allé dans le département au cours Avril. Matières directes coûts totaux égale 5,400 $.

Le début du ministère de Balloon WIP avait 600 $ de coûts de conversion. Un autre 7500 $ de frais de conversion ont été alloués au ministère au cours Avril, donc les coûts de conversion totale est venu à 8100 $.

Divisez par unités équivalentes pour obtenir le coût par unité équivalente

Pour déterminer le coût par unité équivalente, diviser le coût total par le nombre d'unités équivalentes, en ce qui concerne à la fois les matériaux directs et les coûts de conversion:

Coût par unité équivalente = Coût total / nombre d'unités équivalentes

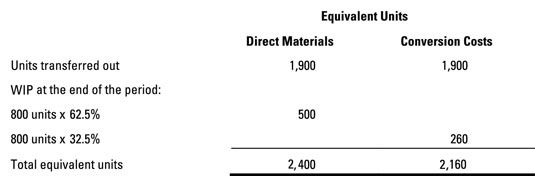

Pendant Avril, le département de ballon a terminé 1900 clowns et les a envoyés à l'autre département. À la fin de Avril, 800 clowns sont restés sur la ligne d'assemblage du ministère de ballon. Ces clowns étaient de 62,5 pour cent complète à l'égard de matériaux directs et 32,5 pour cent complète par rapport à des coûts de conversion.

Pour trouver le nombre d'unités équivalentes, ajouter le nombre de logements achevés transférés hors du nombre d'unités équivalentes restant dans WIP à la fin du mois. Le département de Balloon fait 2.400 unités équivalentes à l'égard de matériaux directs et 2.160 unités équivalentes en ce qui concerne les coûts de conversion.

Enfin, pour calculer le coût par unité équivalente, diviser le coût total par unités équivalentes au total. Les matériaux directs coûtent 2,25 $ par unité équivalente (5,400 $ # 247- 2400 unités). Les coûts de conversion sont venus à 3,75 $ par unité équivalente ($ 8100 # 247- 2.160 unités), le coût de manière totale par unité équivalente est de 6 $.

-

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables -

Construire un budget des frais généraux dans le cadre de votre budget de maître

Construire un budget des frais généraux dans le cadre de votre budget de maître -

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient -

Normes sur les matériaux directs

Normes sur les matériaux directs -

Les coûts fixes dans la comptabilité de gestion

Les coûts fixes dans la comptabilité de gestion -

Comment inducteurs de coûts affectent les coûts variables

Comment inducteurs de coûts affectent les coûts variables

Les entreprises qui fabriquent des produits doivent savoir comment calculer leurs coûts de produits. Parce que la plupart des entreprises produisent de multiples produits, leurs systèmes comptables doivent être très complexe et détaillé de…

Les coûts standards doivent tenir compte de aérien (les frais divers de gestion d'une entreprise) en plus des matériaux directs et main-d'œuvre directe. Les frais généraux sont beaucoup plus difficiles à mesurer que les matières directes ou…

Après vous connaissez le coût des produits fabriqués pour un produit, la prochaine étape pour le produit est de le stocker produits finis que jusqu'à ce que vos clients achètent - à quel point vous pouvez comprendre le coût des marchandises…

Une matériaux variance directe résulte de l'une des deux conditions: les différences entre les prix payés pour des matériaux ou des écarts dans les quantités utilisées dans la production. Pour trouver ces écarts, vous pouvez utiliser des…

Bien que certains matériaux achetés directs sont mis en production, certains sont stockés pour une utilisation future. Par conséquent, la quantité de matériaux achetés directs est probablement différente de la quantité de matériaux directs…

Coût des produits manufacturés est basé sur la quantité de travail en cours terminé. Ce travail en cours comporte les coûts directs des matériaux mis en production, ainsi que la main-d'œuvre directe et les frais généraux.Pour déterminer…

Pour trouver le coût standard, vous calculez d'abord le coût des matières directes, main-d'œuvre directe et les frais généraux par unité. Alors vous additionnez ces montants.Le chiffre applique cette approche pour Band Book Company. Pour…

Pour calculer les écarts qui peuvent vous aider à comprendre pourquoi les résultats réels diffèrent de vos attentes, de créer un budget flexible est utile. UN budget flexible ajuste le budget principal pour vos ventes réelles ou volume de…

Dans la comptabilité de gestion, l'inventaire qui vient dans un département de production doit faire une des deux choses: rester dans le département ou, une fois terminé, passer à la prochaine département. La même chose vaut pour le coût des…

Partie 4 du coût du rapport de production vous oblige à calculer la coûts comptabilisés, également appelé le tableau de réconciliation des coûts. Ce calendrier calcule le coût des biens transférés à l'extérieur (sur la base du nombre…

La deuxième partie du coût du rapport de production représente les unités que la première partie indique le département est responsable. Pendant Avril, le département de Balloon fini de travailler sur 1.900 clowns, de les envoyer au…

De recettes et de production des budgets, les choses simplement, les prévisions de combien d'unités vous envisagez de produire et combien d'unités vous envisagez de vendre. Les coûts des matériaux et de la main-d'œuvre sont considérés comme…

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…