L'examen d'un modèle de bilan pour une entreprise

Le bilan est l'un des principaux états financiers préparés pour les entreprises. L'examen d'un modèle de bilan pour une société fictive peut vous aider à comprendre le contenu et la structure d'un bilan typique.

Sommaire

Composants d'un bilan

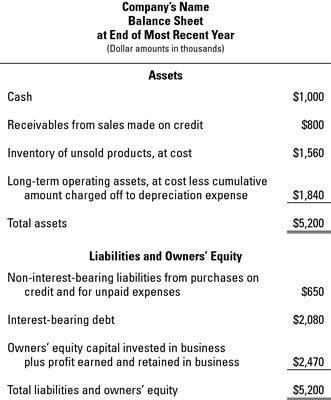

Cette illustration montre les éléments d'information de base d'un bilan typique. Une des raisons du bilan est appelée par ce nom est que l'équilibre de ses deux côtés. Dans l'exemple, le total des actifs de 5,2 M $ est égal au total des passifs et des capitaux propres de 5,2 M $.

Notez que le bilan dans l'illustration est présenté dans un format haut et en bas, au lieu d'un format à gauche et à droite. Soit le mode vertical ou horizontal de l'affichage est acceptable. Vous voyez à la fois le portrait et les configurations de paysage dans les rapports financiers.

Généralement, cinq ou plusieurs actifs sont rapportés dans un bilan typique, en commençant avec de l'argent, puis les créances, et ensuite le coût des produits destinés à la vente, et ainsi de suite. Généralement cinq ou plus de passif sont présentés, en commençant par les passifs de crédit commercial, les frais impayés, puis les dettes portant intérêt de l'entreprise. Les comptes de capitaux propres de deux ou plusieurs propriétaires sont généralement signalés.

Vous trouverez 12 ou plusieurs lignes d'informations dans la plupart des bilans. Chacun de ces paquets d'informations est appelé un compte - donc, un bilan est composé de comptes d'actifs, les comptes de passif, et les comptes de capitaux propres.

En regardant les actifs

La plupart des entreprises ont besoin d'une variété d'actifs. Tu as argent comptant, dont chaque entreprise a besoin, bien sûr. Les entreprises qui vendent des produits portent une inventaire de produits en attente de la vente aux clients. Les entreprises ont besoin de ressources à long terme qui sont généralement appelés immobilisations corporelles, et de l'équipement- ce groupe comprend des bâtiments, des véhicules, des outils, des machines et autres ressources nécessaires à leurs activités. Tous ceux-ci, en plus, vont sous le nom collectif “ n ° 148 actifs.

L'illustration comprend seulement quatre actifs de base. Ce sont les actifs qui a vente de produits de l'entreprise sur le crédit aurait. Il est possible qu'une telle entreprise pourrait louer ses actifs d'exploitation à long terme au lieu de les posséder, dans ce cas, l'entreprise ne serait pas signaler ces actifs. Dans cet exemple, l'entreprise possède ces soi-disant actifs fixes. Ils sont fixé parce qu'ils sont détenus pour une utilisation dans les opérations de l'entreprise et ne sont pas à vendre, et leur utilité dure plusieurs années ou plus.

Alors, où une entreprise obtient l'argent pour acheter ses actifs? La plupart des entreprises empruntent de l'argent sur la base de notes portant intérêt ou d'autres instruments de crédit d'une partie du capital total dont ils ont besoin pour leurs actifs. En outre, les entreprises achètent beaucoup de choses sur le crédit et à la date du bilan doivent de l'argent à leurs fournisseurs, qui seront versées à l'avenir.

Pourraient passif total d'une entreprise être supérieur à son actif total? Eh bien, probablement pas - sauf si l'entreprise perd de l'argent à la pelle. Dans la plupart des cas, une entreprise a un actif total de plus que le total du passif. Pourquoi? Pour deux raisons:

Ses propriétaires ont investi de l'argent dans l'entreprise, ce qui est pas un passif de l'entreprise.

L'entreprise a gagné but lucratif au cours des années, et certaines (ou toutes) du bénéfice a été conservé dans l'entreprise. Procéder à des augmentations de bénéfices Actifs-sinon tout le bénéfice est distribué aux propriétaires, les actifs de la société augmentent par le montant des bénéfices conservés.

En regardant l'équité

Dans l'exemple montré dans l'illustration, les capitaux propres est 2,47 millions $. Parfois, cette quantité est appelée la valeur nette, car il est égal à l'actif total moins passif total. Toutefois, la valeur nette est pas un bon terme car il implique que l'entreprise vaut le montant inscrit dans les comptes de capitaux propres de ses propriétaires.

La valeur de marché d'une entreprise, quand il a besoin d'être connue, dépend de nombreux facteurs. Le montant des capitaux propres des propriétaires déclarés dans un bilan, qui est appelé son valeur comptable, est pas indifférent à la mise en valeur de marché sur l'entreprise - mais il est généralement pas le facteur dominant. Le montant des capitaux propres de propriétaires dans un bilan est basé sur l'histoire du capital investi dans l'entreprise par ses propriétaires et l'histoire de sa performance de profits et distributions du bénéfice.

Quand pensez-vous de créer un bilan?

Un bilan pourrait être fouetté quand vous le voulez, dire à la fin de chaque jour. En fait, certaines entreprises (comme les banques et autres institutions financières) doivent feuilles quotidiennes de solde. Typiquement, la préparation d'un bilan à la fin de chaque mois est suffisante pour les besoins généraux de gestion.

Dans les rapports financiers externes (ceux diffusés à l'extérieur de l'entreprise à ses prêteurs et les investisseurs), un bilan est nécessaire à la fermeture des bureaux le dernier jour de la période de déclaration de revenus. Si sa déclaration de revenu annuel ou trimestriel se termine, disons, 30 Septembre puis l'entreprise rend compte de son bilan à la clôture des affaires le 30 Septembre.

Voici la première chose à comprendre et intérioriser pour utiliser comptabilité à double entrée avec QuickBooks 2012: la comptabilité moderne utilise un modèle de comptabilité qui dit actif passif égales, plus les capitaux propres. La…

Transactions modifier la composition de la feuille d'une entreprise de l'équilibre - qui est, ses actifs, passifs et des capitaux propres. Les transactions d'une entreprise se répartissent en trois types de base. Notez que ces trois types…

Les trois principaux états financiers sont le compte de résultat, bilan, et l'état des flux de trésorerie. Tous les trois enregistrer les mêmes opérations comptables quotidiennes survenant dans une entreprise, mais chacun présente les faits…

Le travail de l'expert-comptable est de capturer toutes les transactions de l'entreprise, de déterminer les effets financiers de chaque transaction, enregistrer chaque transaction dans les comptes de l'entreprise, et à partir des comptes de…

Un type de rapport comptable est un bilan, qui est basé sur l'équation comptable: Actifs = Passifs + Avoir des propriétaires. Le bilan - également appelé déclaration de la situation financière - est un “? Où en sommes-nous à la fin de…

À la fin de chaque période comptable, vous prenez un instantané de l'état de votre entreprise. Cet instantané - appelé un bilan - vous donne une image de l'endroit où se situe votre entreprise - combien il a de l'actif, combien il doit au…

Une dernière étape dans le processus de budgétisation est de créer un bilan prévisionnel et compte de résultat budgété. Votre bilan et compte de résultat, que ce soit budgétisé ou réel, sont les deux grands financiers. Ils reflètent la…

La figure présente un sommaire des variations de l'actif, du passif et des capitaux propres au cours de l'année. Remarquez les moyennes trois colonnes, pour chacun des trois types de base de transactions commerciales - activités d'exploitation,…

Entreprises aux États-Unis choisissent généralement entre deux formats communs pour leurs bilans: le format de compte ou le format du rapport. Les postes réels figurant dans les deux formats sont les same- la seule différence est la façon dont…

Le montant indiqué dans le bilan d'une entreprise pour des capitaux propres est appelée sa valeur comptable. La la valeur comptable par action est la mesure de la valeur comptable de l'actif de l'entreprise moins son passif - les actifs nets…

Tout ce qui fait une société et tout une société est propriétaire, y compris la construction, l'équipement, les fournitures de bureau, la valeur de la marque, la recherche, la terre, les marques, et tout le reste, sont considérés comme…

Sur un bilan, vous pouvez voir de nombreux postes qui commencent par l'amortissement cumulé. Sur le rapport financier, ces postes apparaissent sous le type d'actif dont la valeur est amorti ou présentée comme un total au bas de l'actif à long…

Cette catégorie d'assertions de la direction répond de l'exactitude des soldes des comptes de bilan en fin d'année. Ces soldes comprennent les actifs, les passifs et les capitaux propres de l'entreprise. Voici un rappel sur les comptes de…

La plupart des entreprises à se préparer au moins deux rapports financiers clés, le bilan et le compte de résultat, pour les montrer à l'extérieur de l'entreprise, y compris les institutions financières à partir de laquelle la société…