Variations dans les comptes de bilan

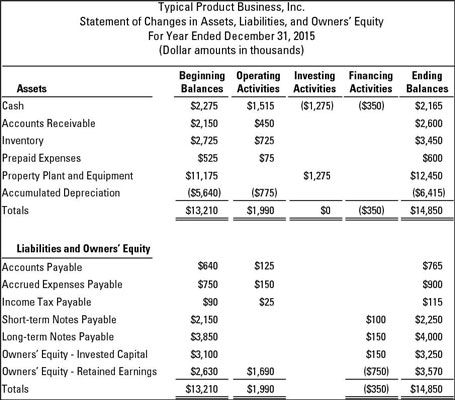

La figure présente un sommaire des variations de l'actif, du passif et des capitaux propres au cours de l'année. Remarquez les moyennes trois colonnes, pour chacun des trois types de base de transactions commerciales - activités d'exploitation, les activités d'investissement et les activités de financement.

Une colonne est pour les changements causés par ses recettes et dépenses et de leurs opérations liées au cours de l'année, qui sont collectivement appelés les activités d'exploitation. La deuxième colonne est pour les changements causés par sa activités d'investissement pendant l'année. La troisième colonne est pour les changements causés par sa activités de financement.

Le chiffre ne comprend pas les sous-totaux pour les actifs et passifs courants. Le résumé de l'évolution de l'actif, du passif et des capitaux propres est pas une déclaration financière requise pour les utilisateurs externes (parties prenantes). Le but de la figure est de démontrer comment les trois principaux types de transactions changent les actifs, les passifs, et les propriétaires «comptes de capitaux propres au cours de l'année.

Lier dans le résultat

Une augmentation de 1,69 million $ en capitaux propres-bénéfices non répartis le compte de propriétaires est représentée. Voir la colonne des activités d'exploitation. L'augmentation représente le bénéfice net gagné pour l'année.

La colonne des activités d'exploitation vaut attardant sur quelques instants parce que les résultats financiers de faire du profit apparaissent dans cette colonne. La plupart des gens voient un certain nombre de bénéfices, tels que le 1,69 million $ dans cet exemple, et cesser de penser plus loin sur les résultats financiers de réaliser le profit.

Ceci est comme aller à un film parce que vous aimez son titre, mais vous ne savez pas quoi que ce soit à propos de l'intrigue et des personnages. Vous avez probablement remarqué que l'augmentation de 1,515 millions $ en espèces dans cette colonne diffère de la 1,690,000 $ chiffre de bénéfice net pour l'année.

L'effet de trésorerie de faire du profit (qui comprend les opérations connexes liées à la vente et les dépenses) a presque toujours différente du montant du bénéfice net pour l'année.

Gestion de l'activité de bilan

Le résumé des changements présentés donne un sentiment de bilan en mouvement, ou comment l'entreprise a obtenu depuis le début de l'année jusqu'à la fin de l'année. Avoir un bon sens de la façon dont les transactions propulsent le bilan est important.

Un résumé des changements de bilan peut être utile pour les dirigeants d'entreprises qui planifient et commandes de contrôle dans les actifs et passifs de l'entreprise. Ils ont besoin d'une compréhension claire de la façon dont les trois principaux types de transactions changent actifs et passifs.

-

Les déclarations et informations sur le test loin de l'examen de la CPA

Les déclarations et informations sur le test loin de l'examen de la CPA - QuickBooks 2012 Déclaration de flux de trésorerie

- 3 types de transactions bilan

- Informations comptables, dans différents types de comptes

-

Comptabilité: examiner les deux côtés de transactions commerciales

Comptabilité: examiner les deux côtés de transactions commerciales -

") Classeur de Comptabilité pour les nuls (édition uk)

Classeur de Comptabilité pour les nuls (édition uk)

Un type de rapport comptable est un bilan, qui est basé sur l'équation comptable: Actifs = Passifs + Avoir des propriétaires. Le bilan - également appelé déclaration de la situation financière - est un “? Où en sommes-nous à la fin de…

À la fin de chaque période comptable, vous prenez un instantané de l'état de votre entreprise. Cet instantané - appelé un bilan - vous donne une image de l'endroit où se situe votre entreprise - combien il a de l'actif, combien il doit au…

Pour comprendre la comptabilité, vous devez être très clair sur ce qui classification des transactions de l'entreprise que vous cherchez à. Les entreprises sont motivé par le profit, donc un type de base de la transaction est évident: les…

Les chiffres dans le tableau des flux de trésorerie proviennent des changements dans les comptes du bilan d'une entreprise au cours de l'année. Changements dans les comptes de bilan en voiture sur les montants présentés dans l'état des flux de…

Les chefs d'entreprise doivent comprendre non seulement comment faire des profits, mais aussi les effets financiers de faire des profits. Bénéfice ne signifie pas simplement une augmentation des liquidités. Produits et charges de vente affectent…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

Dans une petite entreprise, un propriétaire / un gestionnaire, une personne doit gérer à la fois le bénéfice et les flux de trésorerie provenant de profit. Dans les grandes entreprises, les gestionnaires qui ont la responsabilité de profit…

Comment utiliser des rapports financiers afin de déterminer cash ratio actuel couverture de la dette Voici la formule en deux étapes pour calculer le ratio actuel de couverture de la dette de trésorerie:Trouver les passifs courants à la…

Cette catégorie d'assertions de la direction répond de l'exactitude des soldes des comptes de bilan en fin d'année. Ces soldes comprennent les actifs, les passifs et les capitaux propres de l'entreprise. Voici un rappel sur les comptes de…

Budgétisation exige une quantité considérable de temps et d'énergie de gestionnaires. Alors, pourquoi une entreprise devrait passer par le temps et les efforts de budgétisation? Les gestionnaires d'affaires budgété budget et pour préparer…

Bien que peu nombreux, investissement et de financement des transactions pour une entreprise sont importantes et impliquent généralement de gros morceaux de l'argent. Les opérations de placement et de financement sont présentés dans l'état des…

Aux fins de la comptabilité, il peut arriver un moment où vous avez besoin de voir comment une entreprise se porte. Si vous avez besoin de vérifier la santé financière d'une entreprise, vous pouvez analyser les comptes en utilisant tout ou…

Savoir quand utiliser le terme correct et ce que cela signifie peut faire un monde de différence quand vous déchiffrer les déclarations et les rapports financiers et de déterminer les profits et pertes. Il est facile d'obtenir les débits et…

Votre budget devient un ensemble de pro forma États financiers. Formas Pro sont-ce que si les états, remplis d'articles budgétisés, planifiées, et prévus. Sauf si vous avez une boule de cristal, votre budget est toujours une collection de…