Comptabilité Extreme: la tarification à coût variable

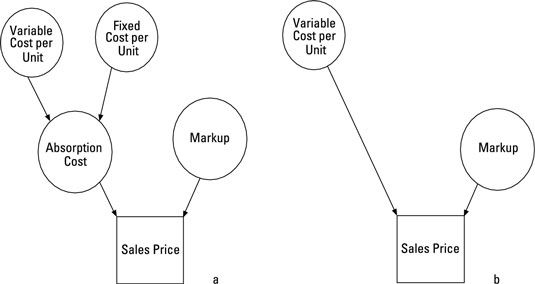

Tarification à coût variable offre une variation aventureuse sur les prix de revient majoré. Au lieu d'ajouter une majoration sur le coût total, la tarification à coût variable ajoute une majoration sur le seul coût variable. Il ne tient pas compte des coûts fixes tout à fait. La figure compare tarification variable des coûts avec ennuyeux vieux prix de revient majoré.

Sommaire

Comment travailler sur la tarification à coût variable

Lorsque vous utilisez la tarification à coût variable, votre balisage doit couvrir à la fois le bénéfice désiré et les coûts fixes attendus. Par conséquent, pour déterminer votre balisage, diviser le bénéfice total désiré, plus les coûts fixes attendus par le nombre d'unités produites.

Supposons que Sparl Industries rend le modèle Red Rover. La course entière de Red Rover de production nécessite des coûts fixes 900 000 $ la valeur. Chaque unité coûte un autre 90 000 $ en coûts variables. Sparl veut gagner 400.000 $ de profit sur la production et la vente de 20 unités de ce modèle.

Tout d'abord, déterminer combien balisage vous avez besoin sur chaque unité à la fois le résultat désiré et les coûts fixes:

Coûts de profit désiré + fixes / unités produites = Markup

400 000 $ 900 000 $ + / 20 = Markup

65 000 $ = Markup

Le balisage est 65 000 $ par unité. Maintenant, fixer le prix à ce balisage prévue plus le coût variable:

Coût variable + Markup = prix de vente

Prix 90 000 $ + 65 000 $ = Sales

Prix 155 000 $ = Sales

Selon cette analyse, si Sparl Industries veut gagner 400 000 $ dans le compte de couvrir 900 000 $ de coûts fixes par la vente de 20 unités, il convient de fixer le prix de vente à 155 000 $.

Évitez les dangers de la tarification à coût variable

Tarification à coût variable est particulièrement utile pour les entreprises tarification commandes spéciales quand ils ont une capacité excédentaire, ce qui signifie qu'ils disposent de ressources suffisantes pour produire davantage de biens. Cependant, lorsqu'il fonctionne à pleine capacité, la tarification à coût variable peut être dangereuse pour la santé de votre entreprise.

Supposons que vous exploitez un hôtel avec des chambres vides. Chaque chambre a un coût variable de 10 $ / nuit, et un coût fixe de 90 $ / nuit. Prix de revient majoré vous oblige à fonder votre prix sur un coût total de 100 $ / nuit. Cependant, la tarification à coût variable vous permet de calculer vos prix sur un coût variable de seulement 10 $ / nuit.

Si votre hôtel dispose de postes vacants (lire: la capacité excédentaire) et un client promenades sans réservation, offrant de payer 52 $ pour une chambre pour la nuit, la tarification à coût variable indique que vous devez prendre le gars dans Après tout, 52 $ dépasse la variable. coût de 10 $, augmenter vos profits de 42 $. (Prix de revient majoré vous dit de jeter le client sur.

Chaque chambre coûte 100 $ / nuit. Pourquoi voudriez-vous perdre volontairement 48 $?) Mais si votre hôtel est entièrement réservé, la seule façon pour abriter le client 52 $ serait de jeter un client payant plein tarif-out dans la rue, réduisant les recettes.

Tarification à coût variable pose un autre grave danger: Pour réaliser un profit, vos ventes doivent dépasser les coûts. Parce que la tarification à coût variable ne pas tenir pleinement compte des coûts fixes, il peut tromper les gestionnaires dans la fixation des prix si bas qu'ils blessent les profits, ou pire encore, causer des pertes nettes.

La vente à l'occasion d'une chambre pour 52 $ peut augmenter vos profits. Toutefois, la vente de trop de chambres à des prix aussi bas (même si vous n'êtes jamais à pleine capacité) va vous faire perdre beaucoup d'argent.

-

Comment déterminer les coûts moyens en économie de gestion

Comment déterminer les coûts moyens en économie de gestion -

Comment minimiser les pertes grâce à l'économie de gestion

Comment minimiser les pertes grâce à l'économie de gestion -

Comment utiliser prix de revient majoré en économie de gestion

Comment utiliser prix de revient majoré en économie de gestion -

Économie de gestion: comment déterminer quand arrêter

Économie de gestion: comment déterminer quand arrêter -

9 Doit-sais formules pour la comptabilisation des coûts

9 Doit-sais formules pour la comptabilisation des coûts -

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables

Une entreprise peut fixer le prix de transfert au complet coût (également connu sous le absorption coût), qui est la somme des coûts variables et fixes par unité. Afin de veiller à ce que la division de vente réalise un profit, ils peuvent…

Les comptables doivent être conscients des différents types de coûts. Beaucoup de différents types de coûts existent au sein des entreprises, en particulier les entreprises de fabrication. Après, vous trouverez une sélection de coûts qu'un…

Beaucoup de détaillants et les fabricants fixent leurs prix au cost-plus en ajoutant une marge fixe de leur coût d'absorption. Prix de revient majoré assure que les prix sont assez élevés pour répondre aux objectifs de profit. La figure…

Tarification à coût variable offre une variation aventureuse sur les prix de revient majoré. Au lieu d'ajouter une majoration sur le coût total, tarification à coût variable ajoute une majoration sur le seul coût variable. Il ne tient pas…

Contrairement total des coûts variables, les coûts fixes totaux restent les mêmes, indépendamment des changements de l'activité. Par exemple, une usine peut avoir besoin de payer un montant fixe de l'impôt foncier et les salaires du…

Les coûts variables changent en réponse à certains stimuli, appelé inducteurs de coûts. Trouver? Les facteurs de coût grimper le coût. Par exemple, un facteur de coût commun est le nombre d'unités produites. Unités produites est…

Marge de contribution mesures comment les ventes influe sur le revenu ou sur les bénéfices nets. Pour calculer la marge de contribution, il faut soustraire les coûts variables de la vente à partir du montant de la vente elle-même:Marge de…

Pour les deux divisions de partager plus équitablement les bénéfices, les gestionnaires peuvent préférer fixer le prix de transfert à coût variable plus un balisage. A Dairy occidentale d'Ernie, président Ernie Colline décide de fixer le…

Marge de contribution indique comment les ventes influe sur la rentabilité. Modèle CVP vous aide à comprendre de différentes manières pour répondre à vos objectifs de revenu net. Lors de l'exécution d'une entreprise, un décideur ou un…

Beaucoup de détaillants et les fabricants fixent leurs prix au cost-plus en ajoutant une marge fixe de leur coût d'absorption. Prix de revient majoré assure que les prix sont assez élevés pour répondre aux objectifs de profit. La figure…

Une approche simple de la fixation d'un prix de transfert est d'utiliser le coût variable de l'élément. Après tout, dans une négociation, ce montant aurait été prix minimum du vendeur de toute façon.Supposons que les produits laitiers de…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…

La fixation des prix pour les produits que vous vendez à partir de votre camion de nourriture est l'un des éléments les plus cruciaux pour l'exécuter, parce que les prix que vous définissez affectent directement votre capacité à vendre, à…