Prix de transfert de base sur le coût complet

Une entreprise peut fixer le prix de transfert au complet coût (également connu sous le absorption coût), qui est la somme des coûts variables et fixes par unité. Afin de veiller à ce que la division de vente réalise un profit, ils peuvent également ajouter un balisage.

Supposons que HOO Water Company produit à la fois l'eau de source et les boissons gazeuses. La division Clor produit de l'eau de source, et la division Shpritz rend boissons gazeuses. HOO gestionnaires encouragent Clor et Shpritz à travailler ensemble de sorte que la division Shpritz utilise l'eau de source de division Clor à faire ses boissons gazeuses.

Toutefois, la division Clor vend également son eau à des clients externes pour 0,75 $ le gallon. Afin de minimiser les coûts, Shpritz peut aussi acheter de l'eau auprès de fournisseurs autres que Spring.

Cette année, la division Clor prévoit de produire 100.000 litres d'eau de source, mais a la capacité de produire plus d'eau si elle peut le vendre. L'eau de Clor porte coût variable de 0,30 $ le gallon et doit couvrir les coûts fixes de 40 000 $.

Shpritz division prévoit de faire 60.000 gallons de doux boissons- il peut acheter l'eau de Shpritz ou d'un fournisseur extérieur. En plus du coût de l'eau, Shpritz doit payer 0,40 $ le gallon pour les arômes et d'autres additifs pour produire chaque gallon de boisson gazeuse. Shpritz paie aussi les frais fixes de 30 000 $ par année. Boisson gazeuse de Shpritz vend pour 2 $ le gallon.

Premièrement, calculer le coût complet Clor'S. Les coûts fixes se montent à 40 000 $ nécessaires pour produire 100.000 litres d'eau de source. Le coût fixe par unité, puis, vient à 0,40 $ le gallon ($ 40 000 # 247- 100.000 gallons). Les coûts variables de Clor égalent 0,30 $ par gallon- ajouter que le coût fixe par unité pour obtenir un coût total de 0,70 $ le gallon, le prix de transfert.

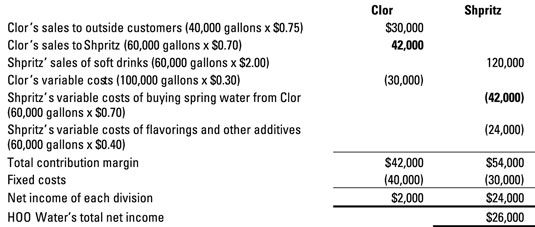

La figure suivante explique ce qui arrive quand Clor fournit Shpritz avec 60.000 valeur de l'eau de source pour un prix de cession de 0,70 $ le gallon et le reste à des clients extérieurs pour 0,75 $ le gallon.

Ici, Clor reçoit 30 000 $ des revenus provenant des clients externes et 42 000 $ en revenus de Shpritz. En soustrayant les coûts variables de Clor de 30 000 $ et des coûts fixes de 40.000 $ résultats dans le bénéfice net de 2000 $. Shpritz prend des revenus de 120 000 $ de ses boissons gazeuses.

De ce montant, il doit payer 42 000 $ à 24 000 $ Clor et dans d'autres coûts variables. Shpritz doit également payer 30 000 $ de coûts fixes, résultant en un bénéfice net de 24 000 $ pour Shpritz. HOO eau, qui possède deux divisions, gagne un revenu total de 26 000 $ à partir de deux produits.

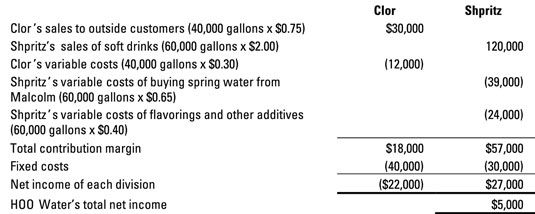

Décisions à prix de transfert de base sur le coût complet peuvent tromper les gestionnaires de division en prendre de mauvaises décisions qui nuisent à la rentabilité de la société globale. Supposons qu'une autre compagnie, Malcolm eau, vend de l'eau pour 0,65 $ le gallon. (Dans le cas où vous vous poseriez la question, Malcolm eau peut facturer moins d'argent pour son eau parce que son eau est de moins bonne qualité.) Division Shpritz doit choisir entre payer 0,70 $ le gallon à la division Clor ou 0,65 $ par gallon à Malcolm.

D'une part, Shpritz peut préférer faire affaire avec Clor juste parce que les deux sociétés ont le même parent. Toutefois, si HOO paie 0,70 $ le gallon pour rendre l'eau mais seulement 0,65 $ pour acheter de Malcolm, ne devrait pas HOO juste acheter l'eau du fournisseur extérieur moins cher et économisez 0,05 $ le gallon?

Pas nécessairement. La figure suivante illustre le fiasco qui se produit lorsque Shpritz tente d'économiser de l'argent en achetant son eau de Malcolm.

La décision de Shpritz pour essayer de réduire les coûts réduit la rentabilité globale de HOO eau par 21 000 $. Pas de question à ce sujet: la rentabilité de Shpritz monte. Parce que la décision d'externaliser réduit le coût variable de l'achat d'eau de 42 000 $ à 39 000 $, le revenu net de Shpritz monte à 27 000 $.

Toutefois, la décision de Shpritz mal Clor et finalement réduit la rentabilité totale de HOO eau. Les ventes de Clor à Shpritz de 42 000 $ sécher complètement. Ses coûts variables baissent aussi de 30 000 $ à 12 000 $.

Cependant, fixe les coûts de Clor de 40 000 $ restent les mêmes, forçant Clor souffrir d'une perte de 22 000 $. Bénéfices globaux de HOO eau tombent de $ 26,000 à $ 5,000 seulement. Fonder le prix de cession sur le coût complet a conduit Shpritz de prendre des décisions qui nuisent à la rentabilité globale de l'entreprise.

-

9 Doit-sais formules pour la comptabilisation des coûts

9 Doit-sais formules pour la comptabilisation des coûts - Calculer les points seuil de rentabilité dans votre entreprise

-

Prix de revient majoré

Prix de revient majoré -

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique -

Relations coût-volume-bénéfice pour la comptabilité de gestion

Relations coût-volume-bénéfice pour la comptabilité de gestion -

Comptabilité Extreme: essayer tarification à coût variable

Comptabilité Extreme: essayer tarification à coût variable

Tarification à coût variable offre une variation aventureuse sur les prix de revient majoré. Au lieu d'ajouter une majoration sur le coût total, la tarification à coût variable ajoute une majoration sur le seul coût variable. Il ne tient pas…

Si votre entreprise vend plus de 100 unités d'un certain point, certains de vos coûts augmentent en conséquence, mais les autres ne bougea pas d'un bit. Cette distinction entre variable et fixé coûts est cruciale:Coûts variables: Augmenter et…

Contrairement total des coûts variables, les coûts fixes totaux restent les mêmes, indépendamment des changements de l'activité. Par exemple, une usine peut avoir besoin de payer un montant fixe de l'impôt foncier et les salaires du…

Marge de contribution mesures comment les ventes influe sur le revenu ou sur les bénéfices nets. Pour calculer la marge de contribution, il faut soustraire les coûts variables de la vente à partir du montant de la vente elle-même:Marge de…

Pour les deux divisions de partager plus équitablement les bénéfices, les gestionnaires peuvent préférer fixer le prix de transfert à coût variable plus un balisage. A Dairy occidentale d'Ernie, président Ernie Colline décide de fixer le…

Pour négocier un prix de transfert entre les deux divisions, verrouiller les responsables des divisions de vente et d'achat dans une pièce et ne pas les laisser jusqu'à ce qu'ils entendent sur un numéro ou découvrir qu'aucun prix mutuellement…

Marge de contribution indique comment les ventes influe sur la rentabilité. Modèle CVP vous aide à comprendre de différentes manières pour répondre à vos objectifs de revenu net. Lors de l'exécution d'une entreprise, un décideur ou un…

Beaucoup de détaillants et les fabricants fixent leurs prix au cost-plus en ajoutant une marge fixe de leur coût d'absorption. Prix de revient majoré assure que les prix sont assez élevés pour répondre aux objectifs de profit. La figure…

Une approche simple de la fixation d'un prix de transfert est d'utiliser le coût variable de l'élément. Après tout, dans une négociation, ce montant aurait été prix minimum du vendeur de toute façon.Supposons que les produits laitiers de…

La plupart des grandes entreprises décentraliser, le traitement de chaque division comme sa propre entreprise de gagner son propre revenu net. Comme ces différentes divisions font des affaires avec l'autre, achat et la vente de différents…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Presque chaque entreprise a coûts fixes - coûts qui sont enfermés dans de l'année et restent les mêmes si les ventes annuelles sont à 100 pour cent ou moins de la moitié de votre capacité. Les coûts fixes sont un poids mort sur une…

La fixation du prix de transfert à la valeur de marché résout bon nombre des problèmes qui surgissent avec les autres méthodes de fixation de prix de transfert. Si il existe un marché extérieur pour les biens transférés, les gestionnaires…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…