Comment négocier un prix de transfert

Pour négocier un prix de transfert entre les deux divisions, verrouiller les responsables des divisions de vente et d'achat dans une pièce et ne pas les laisser jusqu'à ce qu'ils entendent sur un numéro ou découvrir qu'aucun prix mutuellement bénéfique est possible.

Sommaire

Bien sûr, ces négociations ne sont pas basés sur des chiffres les divisions d'achat et de vente ont tiré hors de l'air mince. Chaque côté doit faire sa première recherche. Afin de se préparer avec un prix minimum de transfert, la division de vente doit examiner attentivement sa structure de coûts et d'autres opportunités de vente.

De même, la division d'achat doit comprendre le prix de transfert maximum qu'il est prêt à payer. Le prix négocié serpente par tomber quelque part au milieu.

Trouvez prix de transfert minimale de la division de vente au

L'objectif principal de la division de vente devrait être d'ajouter plus d'argent à sa marge de contribution, la différence entre les ventes et les coûts variables. Par conséquent, aussi longtemps que la division de vente a une capacité excédentaire, il devrait être prêt à vendre ses marchandises à la division d'achat pour une valeur qui lui donnera une marge de contribution de zéro ou plus - un prix qui ne sera pas blesser ses bénéfices.

Le prix de transfert minimum doit être égal au coût variable de sorte que la division de vente est prêt à transférer les marchandises de la division d'achat tant que le prix de cession est égale ou supérieure à cette valeur.

Réglez prix de transfert maximale de la division d'achat

Comme la division de vente, la division d'achat ne veut pas perdre de l'argent sur tout accord. Par conséquent, la division d'achat devrait être prêt à payer tout prix qui résulte de la contribution marge supérieure ou égale à zéro.

Par exemple, le prix de vente de sable pour les clients est de 10 $ par t-shirt. Parce que Sandy refuse de payer le coût variable qui se traduit par une marge de contribution négative, elle a besoin de savoir où tracer la ligne sur le prix de sorte que la marge de contribution est égal à zéro:

La marge de contribution par unité = prix de vente unitaire - coût variable par unité

0 = 10 $ - Les coûts variables par unité

10 $ = coûts variables par unité

Sandy ne peut se permettre de ne pas payer plus de 10 $ en coûts variables. Souvenez-vous qu'elle doit aussi payer 1 $ de commission pour chaque T-shirt vendu, un coût variable. Par conséquent, elle a un maximum de 9 $ reste à payer Jeffrey (10 $ - $ 1). Par conséquent, le prix de transfert maximal que peut se permettre de sable vient à 9 $.

On notera que ce “ achat ” prix est si élevé que le prix de vente de sable ne couvre ses coûts variables, mais pas ses coûts fixes. Sandy préféreraient certainement à payer un prix inférieur de sorte que ses revenus couvrent ses coûts variables et fixes.

Essayez de rencontrer dans le milieu

À ce stade, la vente et l'achat de services sont prêts à nous asseoir et parler. Les deux divisions jouent un rôle dans la fixation des prix qui rendent chacun d'entre eux - et la société dans son ensemble - rentable. Par exemple, Jeffrey sait qu'il ne peut pas vendre les T-shirts pour un montant inférieur à 5 $. Sandy ne paiera pas plus de 9 $.

Si le prix minimum du vendeur dépasse prix maximum de l'acheteur, les deux parties conviennent de ne pas couper un accord. Après tout, aucun d'eux ne veut perdre de l'argent. Qu'est-ce que si le prix de transfert minimum de Jeffrey est de 5 $, mais le prix de transfert maximum de sable est à seulement 3 $?

Un prix de vente de 2 $ ferait Sandy heureux, mais Jeffrey forcer à perdre 3 $ par t-shirt. Un prix de vente de 7 $ ferait Jeffrey heureux, mais causerait de sable à perdre de l'argent. Un compromis de 4 $ obligerait les deux divisions à perdre de l'argent. Ils auraient à abandonner l'affaire, une décision qui serait dans le meilleur intérêt de la société dans son ensemble.

Les prix négociés peuvent être trop affectés par la capacité (ou l'incapacité) de chacune des parties à négocier, ce qui provoque des divisions dirigées par les négociateurs faibles à gagner moins que les divisions dirigées par les négociateurs plus agressifs. En outre, des affrontements ego ou le manque de confiance entre les partenaires de négociation peut provoquer des divisions pour éviter les transactions qui auraient été rentable pour l'entreprise dans son ensemble.

Gérer avec pleine capacité

Si la division de vente fonctionne à capacité maximale et ne dispose que d'un nombre limité de produits à vendre, tous les produits vendus à une autre division signifie abandonner les ventes à un client extérieur. Ce scénario implique des coûts d'opportunité - le coût de la perte de profits parce que vous choisissez une alternative différente.

Par conséquent, le prix minimum de cession de la division de vente, dans ce scénario est égal à son coût variable de plus toute marge de contribution il aurait gagné des clients existants (qui est, le coût d'opportunité de ne pas vendre à d'autres clients).

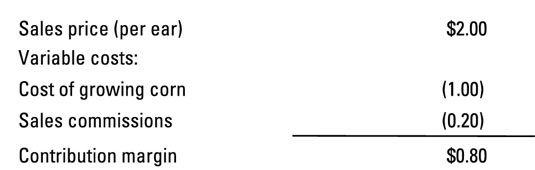

Sylvia cultive le maïs, et son partenaire d'affaires Herbert gère un restaurant. Maïs coûte 1 $ par oreille à croître, et une demande suffisante existe, donc Sylvia aura aucun problème à vendre toute sa récolte. Sylvia doit choisir de vendre à son partenaire Herbert pour son restaurant ou à un revendeur local. Elle peut vendre du maïs au concessionnaire local pour 2 $ par oreille tant qu'elle verse des commissions de 0,20 $ par oreille de vente variables supplémentaires.

Prix minimum de Sylvia lors de la négociation avec Herbert égale son coût variable plus la marge de contribution qu'elle avait de gagner des clients existants. Si elle vend au marchand de maïs, sa marge de contribution est égale à $ 0,80: 2 $ par oreille moins $ 1 coût variable de croître et 0,20 $ de commission de vente variables.

Par conséquent, son prix de transfert minimum pour l'accord avec Herbert égale 1,80 $ (1 $ coût majoré de 0,80 $ la marge de contribution gagné des clients existants).

La vente à une autre division plutôt que de vendre à un client à l'extérieur peut également affecter les coûts variables. Par exemple, supposons que société fictive Big papier a deux divisions: une fabrique de papier brut, et l'autre fait des sacs en papier sur papier brut. Lors de la vente à d'autres divisions, coût de 100 $ d'habitude de la division raw-papier / rouleau tombe à 95 $ / roll raison des économies dans les coûts d'expédition.

Cette économies dans le coût variable réduit de prix de transfert minimale de la division raw-papier de 5 $.

Toutefois, la vente à une autre division peut augmenter le coût à la place. Peut-être la division d'achat interne exige des matériaux de qualité supérieure à un client à l'extérieur ferait.

-

M & A raisons de vendre: céder une ligne de division ou d'un produit

M & A raisons de vendre: céder une ligne de division ou d'un produit - 9 Doit-sais formules pour la comptabilisation des coûts

-

Prix de transfert de base sur le coût complet

Prix de transfert de base sur le coût complet -

Prix de revient majoré

Prix de revient majoré - Développer des modèles de gestion analyse décisionnelle

-

Comptabilité Extreme: essayer tarification à coût variable

Comptabilité Extreme: essayer tarification à coût variable

Tarification à coût variable offre une variation aventureuse sur les prix de revient majoré. Au lieu d'ajouter une majoration sur le coût total, la tarification à coût variable ajoute une majoration sur le seul coût variable. Il ne tient pas…

La Bénéfice brut élément de ligne dans la section des revenus de la déclaration de revenus est tout simplement un calcul de l'information financière du chiffre d'affaires net ou des ventes nettes moins le coût des marchandises vendues.…

Marge de contribution mesures comment les ventes influe sur le revenu ou sur les bénéfices nets. Pour calculer la marge de contribution, il faut soustraire les coûts variables de la vente à partir du montant de la vente elle-même:Marge de…

Si vous avez fixé un objectif spécifique pour le bénéfice net, analyse de la marge de contribution peut vous aider à déterminer les ventes nécessaires. Cet objectif pour le résultat net est appelé objectif de bénéfice.Pour calculer le…

Pour les deux divisions de partager plus équitablement les bénéfices, les gestionnaires peuvent préférer fixer le prix de transfert à coût variable plus un balisage. A Dairy occidentale d'Ernie, président Ernie Colline décide de fixer le…

Combien avez-vous besoin de vendre afin de briser même? La point d'équilibre (BE) est le montant des ventes nécessaires pour gagner un profit nul - suffisamment de ventes de sorte que vous ne gagnez pas une perte, mais les ventes sont…

Marge de contribution indique comment les ventes influe sur la rentabilité. Modèle CVP vous aide à comprendre de différentes manières pour répondre à vos objectifs de revenu net. Lors de l'exécution d'une entreprise, un décideur ou un…

Beaucoup de détaillants et les fabricants fixent leurs prix au cost-plus en ajoutant une marge fixe de leur coût d'absorption. Prix de revient majoré assure que les prix sont assez élevés pour répondre aux objectifs de profit. La figure…

Une approche simple de la fixation d'un prix de transfert est d'utiliser le coût variable de l'élément. Après tout, dans une négociation, ce montant aurait été prix minimum du vendeur de toute façon.Supposons que les produits laitiers de…

La plupart des grandes entreprises décentraliser, le traitement de chaque division comme sa propre entreprise de gagner son propre revenu net. Comme ces différentes divisions font des affaires avec l'autre, achat et la vente de différents…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Presque chaque entreprise a coûts fixes - coûts qui sont enfermés dans de l'année et restent les mêmes si les ventes annuelles sont à 100 pour cent ou moins de la moitié de votre capacité. Les coûts fixes sont un poids mort sur une…

La fixation du prix de transfert à la valeur de marché résout bon nombre des problèmes qui surgissent avec les autres méthodes de fixation de prix de transfert. Si il existe un marché extérieur pour les biens transférés, les gestionnaires…

Le secret pour faire du profit dans une entreprise est de faire des ventes et gagner une marge suffisante sur eux. La fixation des prix de vente pour les produits de droite est un facteur critique. (Rappelez-vous, la marge est égal au prix de vente…