Comment écrire une analyse coût / bénéfice pour une analyse de rentabilisation

L'analyse coûts-avantages

Sommaire

Vous pouvez ou ne pouvez pas besoin d'inclure une analyse détaillée coût / bénéfice pour chaque alternative dans le cas d'affaires. Certaines possibilités peuvent justifier avoir juste la recommandation finale entièrement documenté dans cette section. Le public et la possibilité en voiture le niveau et la complexité des informations requises.

Une bonne règle de base est que, si la recommandation est évident pour la plupart du temps et être accepté facilement par tous les individus responsables de l'approbation, vous pouvez simplement inclure les détails pour que la recommandation finale. Toutefois, si deux ou plusieurs options sont des solutions viables, fournissant plus de détails dans cette section donne les membres du public les informations supplémentaires dont ils ont besoin pour prendre une décision éclairée.

Si l'occasion est en dehors de l'expertise des lecteurs, vous devez inclure plus de détails pour leur permettre de se familiariser avec votre recommandation. Les entreprises sont à la recherche d'un rendement positif sur leur investissement, et la plupart des organisations ont des mesures financières minimales pour la possibilité d'atteindre avant de pouvoir être considéré comme coût justifié. Par conséquent, des détails supplémentaires peuvent aider les entreprises prédisent impact financier même si la recommandation est pas facilement mesurables.

Où la plupart des analystes trébuchent par écrit un plan d'affaires est de savoir combien d'analyse est assez mais pas trop. (Vous ne devez pas pleinement analyser chaque option recommandée au point de certitude absolue.) Une analyse de rentabilisation est un véhicule pour obtenir l'approbation d'aller de l'avant, ce qui signifie plus d'analyse survient après l'approbation, mais avant que le projet est effectivement développé ou logiciel est acheté.

Engager les ressources pour analyser entièrement une solution avant l'approbation n'a pas de sens. Cependant, ne pas faire assez analyse peut aboutir à l'approbation de financement bien moins que ce qui est en fin de compte nécessaire. Grâce à l'expérience, vous deviendrez meilleur à aligner l'effort d'analyse approprié et le montant de la demande de financement avec les estimations finales pour les résultats réels.

La terminologie financière et les mesures pour un / une analyse coûts-avantages

Voici quelques-uns des termes et des paramètres financiers Vous devez être familier avec que vous développez un plan d'affaires:

Tangible / intangible: Vous pouvez quantifier tangible coûts et avantages en termes financiers, la part de marché, mesures de satisfaction des employés, ou par toute échelle mesurable. Intangible coûts et les avantages doivent être documentées subjectivement. Exemples de coûts et avantages tangibles et intangibles sont les suivants:

Coûts tangibles: Travail et les coûts des matériaux, les frais généraux, et une diminution de la qualité et de la production

Les coûts intangibles: Client, employé, ou de l'insatisfaction du fournisseur et la perte de clients potentiels

Avantages tangibles: Augmentation des recettes ou du revenu, augmentation de la production ou de la qualité, et un coût réduit

Les avantages intangibles: Écarts d'acquisition et clients, des employés, ou la satisfaction des fournisseurs

Bonne volonté: Un terme comptable décrivant un avantage intangible reçu par une organisation où ses clients et les investisseurs ont un sentiment positif ou l'impression de lui. Bien que l'écart d'acquisition ne sont pas inclus dans le calcul coût / bénéfice net, vous devriez inclure dans la description que le texte d'accompagnement pour justifier ou soutenir pourquoi une alternative n'a pas été sélectionné. Vous pouvez également consulter dans la section des risques.

Coûts irrécupérables: Une phrase de la comptabilité décrivant les dépenses qui sont dans le passé et ne devrait avoir aucune incidence sur les décisions futures. Une occasion peut être une continuation d'un autre projet, mais les coûts irrécupérables liés au projet avant ne doit pas être inclus dans le calcul pour le cas d'affaires actuel.

Des flux de trésorerie: La disponibilité des actifs à un moment donné dans une organisation. Le coût de développement d'un projet et le coût permanent ou d'exploitation résultant devraient être compensées par les revenus positifs ou des économies de coûts au fil du temps. L'analyse des flux de trésorerie montre la trésorerie initial requis pour développer et mettre en œuvre et les rendements attendus plus de temps.

Période de récupération: La longueur du temps nécessaire pour récupérer le coût de faire le changement ou le développement d'un nouveau produit. La plupart des organisations ont une exigence minimale pour qu'un projet puisse être remboursé afin d'être approuvée sur la base du montant financé.

Retour sur investissement (ROI): Une mesure de la performance financière utilisé pour évaluer l'efficacité d'un certain nombre de différents investissements. ROI est calculé en divisant le bénéfice ou d'épargne d'un investissement par le coût de l'investissement dans le temps.

Les techniques d'estimation ou un / une analyse coûts-avantages

Si plusieurs solutions sont envisagées, chaque solution doit être analysée et documentée utilisant la même approche. Cette étape est extrêmement importante pour les options où une comparaison financière qui est montré.

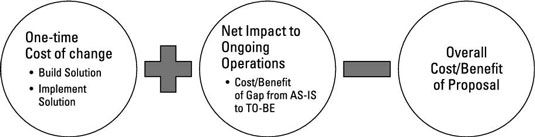

Déterminer les coûts et les avantages des moyens d'estimation deux catégories principales - le coût d'une période de changement et de l'impact net sur les opérations en cours. La source de coût qui est généralement le plus évident est le coût d'une période de changement.

Le coût moins évidente (mais tout aussi important) est la différence entre le coût du processus d'affaires actuel et le coût de la recommandation après qu'il est en place à une date ultérieure: la impact net sur les opérations en cours. Ces deux catégories représentent le coût / bénéfice global de la proposition, ce qui pourrait refléter un positifs ou négatifs coûts / économies après calculée.

Le processus actuel est considéré comme votre comme si processus, et la future recommandation est votre être scénario. Pour une toute nouvelle initiative, vous avez seulement un être coûts ou les économies. Ces coûts sont composés des coûts permanents ou d'exploitation de la nouvelle recommandation plus les coûts pour l'obtenir construit, mis en œuvre, et de travail en place.

Comment quantifier les coûts permanents / d'exploitation et des bénéfices d'une entreprise

Les initiatives peuvent avoir un impact personnes, les processus ou les systèmes et doivent être analysés individuellement pour assurer que tous les aspects ont été inclus. Une fois que vous avez identifié et quantifié les coûts et les avantages pour chaque groupe d'impact, le total de ces éléments rend votre / coûts d'exploitation / coût des prestations en cours actuels et futurs ou d'épargne. La différence entre ces éléments est votre justification ou de comparaison pour chaque option coût.

-

Comment utiliser les données de QuickBooks pour l'analyse bénéfice-coût de volume

Comment utiliser les données de QuickBooks pour l'analyse bénéfice-coût de volume - Comptabilisation par rapport aux coûts économiques

- Comptabilisation par rapport aux coûts économiques dans les affaires

- Budgétés et les coûts réels, standards

- Classification des coûts au sein d'une entreprise pour la comptabilité

- Déterminer les coûts des produits et d'autres coûts dans les affaires

Comptables pour les fabricants ont développé de nombreuses méthodes d'allocation des coûts généraux indirects, dont la plupart sont basés sur un dénominateur commun de l'activité de production. Il ya quatre types de base de coûts de…

La façon dont une société classifie un coût dépend de la catégorie du coût tombe dans. En utilisant les principes comptables généralement reconnus (PCGR), les coûts des entreprises se répartissent en deux catégories générales dans la…

Lorsqu'ils sont confrontés à deux ou plusieurs solutions de rechange, surcoûts sont les coûts qui changent, en fonction de l'alternative que vous choisissez. Supposons que vous voulez acheter un nouveau vélo. Les coûts marginaux de l'achat de…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…

Les comptables de gestion savent que lorsqu'ils sont confrontés à deux ou plusieurs solutions de rechange, les coûts marginaux sont les coûts qui changent selon que la variante que vous choisissez. Supposons que vous voulez acheter un nouveau…

L'importance des coûts correctes des produits ne peut être surestimée (pour les entreprises qui vendent des produits, bien sûr). Certains coûts sont liés à des produits particuliers, et d'autres ne sont pas:Les coûts des produits: Coûts…

Pas tous les coûts est importante pour chaque décision d'un gestionnaire doit Make- par conséquent, la distinction entre les coûts pertinentes et non pertinentes. En tant que comptable, vous devez suivre les coûts pertinents et d'exposer les…

Comptables divisés tous les coûts en deux catégories - les coûts des produits et les coûts de la période - selon que ces coûts vont vers la fabrication de produits. Les coûts des produits inclure tous les coûts de fabrication de…

Distinctions de coûts d'affaires vous aider à mieux apprécier les chiffres de coûts pour les choses que votre entreprise produit ou vend. Coûts corrects de produits (pour les entreprises qui vendent des produits, bien sûr) sont extrêmement…

Que vous le sachiez que d'une analyse coûts-avantages ou une analyse coûts-avantages, l'exécution d'un est essentielle à tout projet. Lorsque vous effectuez une analyse coûts-avantages, vous faites une évaluation comparative de tous les…

Même si le problème que vous essayez de résoudre dans votre analyse d'affaires est douloureuse, vous avez également à considérer ce potentiel les risques commerciaux et le potentiel de valeur résider dans ce problème ou une opportunité.…

La section des détails d'une analyse de rentabilisation fournit toutes les pièces justificatives et les schémas de la recommandation qui résulte de l'analyse de votre entreprise. Vous incluez généralement que les détails de la recommandation,…

Vous pouvez ou ne pouvez pas besoin d'inclure une analyse détaillée coût / bénéfice pour chaque alternative dans le cas d'affaires. Certaines possibilités peuvent justifier avoir juste la recommandation finale entièrement documenté dans…